Ce début d’année aura été très instructif pour identifier les sociétés qui devraient surperformer et celles qui risquent de décevoir. Une chose est certaine: 2025 ne ressemblera en rien à 2024 et 2023. La rotation sectorielle tant attendue par les stratégistes a débuté. Elle n’est pas encore complète mais elle a commencé et elle s’opère au détriment de la technologie et des «cycliques», au profit des financières et des «défensives». Dans cette phase de transition, à mesure que le marché des actions sera soumis à des secousses impromptues mais qu’il évitera un krach, les stratégies de dispersion seront à l’honneur. Elles apporteront une diversification rémunératrice aux investisseurs.

Pour mémoire, en statistique, un indicateur de dispersion mesure la variabilité des valeurs d’une série. Toujours positif, il sera d’autant plus grand que les valeurs de la série seront étalées. Sur les marchés boursiers, la mise en place d’une stratégie de dispersion consiste à vendre des options sur l’indice tout en achetant des options sur plusieurs des titres qui le constituent. Lorsque les performances se dispersent, les options sur actions individuelles s’apprécient davantage que ne se déprécient les options sur l’indice, générant un profit pour l’investisseur.

Techniquement, les stratégies de dispersion reposent sur une caractéristique fondamentale des marchés d’options : la volatilité implicite d’un indice est plus faible que la moyenne des volatilités implicites des actions qui le composent.

- Avant tout, ce phénomène s’explique par le fait que les mouvements individuels des actions se compensent en partie, réduisant ainsi la volatilité globale. Lorsque les actions évoluent en ordre dispersé, comme récemment, la corrélation est faible, ce qui restreint la volatilité de l’indice. Ainsi, l’écart avec la volatilité moyenne des actions augmente.

- Par ailleurs, la volatilité implicite des options sur actions a tendance à être sous-estimée par rapport à celle de l’indice. Au cours des dernières décennies, le développement des produits structurés a introduit une distorsion dichotomique dans la volatilité des indices et des actions:

- De nombreux produits de protection sont conçus en achetant de la volatilité sur les indices, par les particuliers mais plus encore par les institutionnels dont les volumes traités sont conséquents. Cette pression structurellement acheteuse sur les options d’indice tend à gonfler de manière exagérée leur volatilité implicite. La volatilité réalisée sera souvent plus basse.

- À l’inverse, de nombreux investisseurs vendent des puts sur les actions individuelles pour générer du rendement, par le biais de reverse convertibles ou de phœnix. Ce phénomène structurel entraîne un écrasement exagéré de la volatilité implicite des actions individuelles. La volatilité réalisée sera souvent plus élevée.

La combinaison de ces biais optionnels, entre volatilité implicite et volatilité réalisée, vient augmenter l’attrait structurel des stratégies de dispersion.

Les deux principaux risques des stratégies de dispersion résident dans la mauvaise sélection des actions ou une corrélation qui évolue défavorablement. En période de stress intense, il arrive que toutes les actions évoluent temporairement dans la même direction, à la baisse. Les dynamiques de volatilité s’inversent brutalement. L’efficacité des stratégies de dispersion s’en trouve réduite et expose les investisseurs à des pertes. Ce fut le cas au lendemain de la grande crise financière de 2008, par exemple. Heureusement, dans la plupart des cas, ces stratégies sont rémunératrices, raison pour laquelle de nombreux investisseurs institutionnels les mettent en place de manière systématique. D’aucuns estiment même que la baisse de la corrélation pourrait être devenue une caractéristique structurelle du marché, les Magnificent Seven se comportant indépendamment des 493 autres entreprises qui composent l’indice S&P 500.

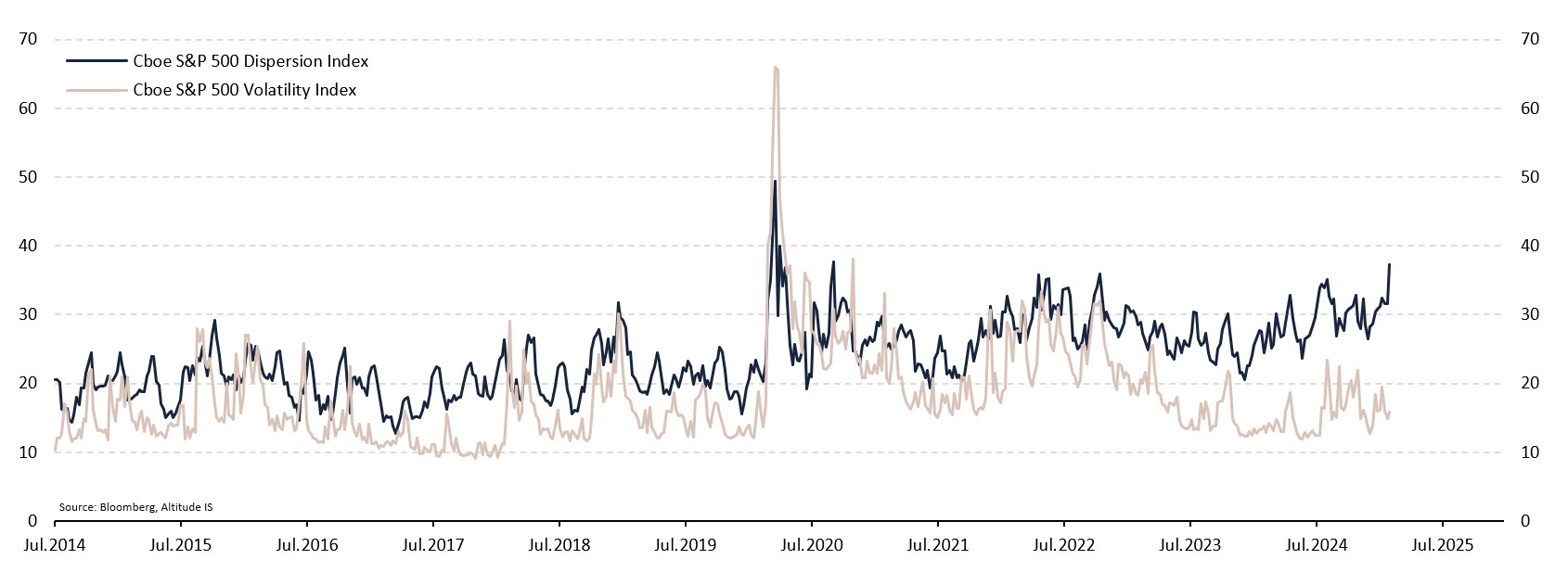

Si, sur les bancs d’école, la dispersion est perçue comme un manque de concentration, une tendance à la rêverie, une agitation ou un défaut à corriger, il en va tout autrement en finance puisqu’elle s’y révèle particulièrement fructueuse. Le mois dernier, les stratégies de dispersion ont profité de la divergence accrue entre la «faible» volatilité de l’indice S&P 500 et la «forte» volatilité de ses composants individuels, notamment en raison de ventes massives de certains titres dans le secteur technologique. Sur la seule journée du lundi 27 janvier, Nvidia et Broadcom ont tous deux plongé de -17%, alors qu’AT&T et Apple progressaient de +6% et +4%, et que le S&P 500 reculait de -1.5% seulement. L’indice de dispersion (DSPX) a ainsi atteint son deuxième sommet historique, à 37.2%, tandis que l’indice de volatilité (VIX) n’a presque pas bougé (cf. Graphique).

Graphique – Indices de volatilité et de dispersion

Une bonne nouvelle n’arrivant jamais seule, ce fameux lundi 27 janvier, la volatilité implicite des titres en souffrance n’a pas progressé autant qu’elle aurait dû. L’écart avec la volatilité réalisée sera d’autant plus grand, et donc rémunérateur pour les stratégies de dispersion. Prenons un exemple concret. Lorsque Nvidia a chuté de -17%, sa volatilité implicite aurait dû fortement grimper, à l’image de sa volatilité historique qui est passée de 44% à 112%. Toutefois, de nombreux investisseurs ont cherché à profiter de la baisse du titre et de la hausse de la volatilité pour se positionner sur le titre, en achetant des produits de rendement. Pour cela, ils ont vendu des puts, et donc de la volatilité. La volatilité implicite a donc progressé mais pas autant qu’elle aurait dû, passant de 44% à 69%, un niveau bien inférieur à ce que sera certainement sa volatilité réalisée dans quelques mois. Cet écart profitera aux stratégies de dispersion.

Nul doute que la performance de janvier aura renforcé l’attrait des stratégies de dispersion auprès des investisseurs, notamment ceux qui cherchent à s’exposer de manière décorrélée au marché des actions. Autrefois réservées aux fonds de placements sophistiqués, ces stratégies se sont généralisées. Il est devenu facile d’y avoir accès et d’en profiter.