Les prix immobiliers ont, à nouveau, progressé légèrement plus vite que les loyers, accroissant l’écart entre la valeur d’achat et la valeur d’usage des biens. Après avoir légèrement reculé en 2022 et 2023, le ratio prix/loyer, le même qui sert de jauge à la rentabilité locative, a rebondi pour s’établir à 134 points. Concrètement, le prix d’une maison américaine équivaut à plus de vingt-deux années de loyer. A titre de comparaison, en 2014, quinze années suffisaient. Cette dérive nourrit les plus-values des vendeurs et les commissions des agents, mais elle place les acheteurs potentiels dans un dilemme insoluble: faire l’acquisition d’un bien surévalué ou rester locataires. Tant que le ratio prix/loyer ne se contractera pas, le marché immobilier continuera d’être perçu comme une bulle financière.

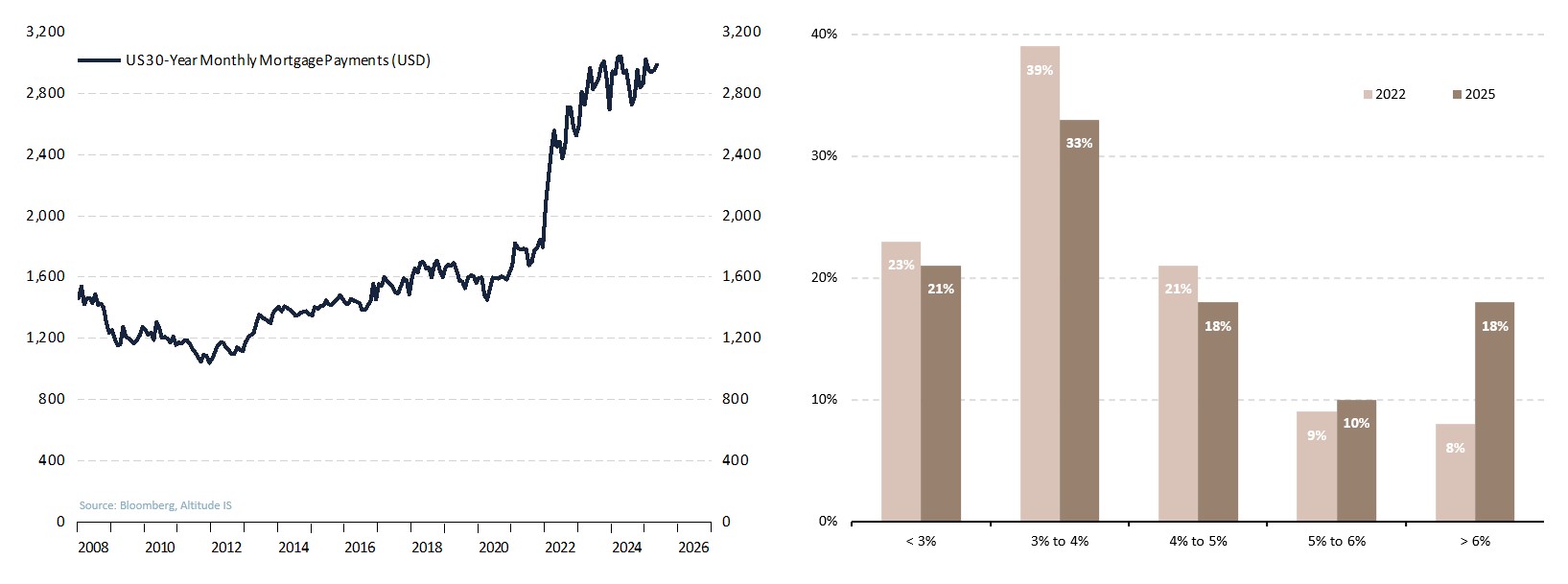

Graphiques 1 & 2 – Montant des remboursements hypothécaires mensuels & répartition des prêts par niveau de coupon, aux États-Unis

Sur le marché obligataire, le rendement de l’emprunt du Trésor à 30 ans a brièvement dépassé 5%. Sous son influence, le taux hypothécaire de même maturité, utilisé dans 95% des prêts immobiliers aux États-Unis, est remonté au-dessus de 7%. Il est désormais très supérieur à sa moyenne des années 2010, lorsqu’il oscillait autour de 4%. Concrètement, cela implique qu’un ménage qui souhaite acheter un bien immobilier (prix médian de 414’000 dollars, avec 10% d’apport initial) se verra désormais appliquer une mensualité de remboursement de 3’000 dollars, contre 1'600 dollars en 2019 ou 2020 (cf. Graphique 1). Une partie des Américains n’est plus en capacité d’acquérir sa propre résidence. L’indice national d’accessibilité pointe à 103 points. Cela signifie que les ménages disposent, en moyenne, d'un revenu 3% au-dessus du niveau minimum requis pour bénéficier d'un prêt hypothécaire pour un logement standard. C’est très peu. Dans ces conditions, une partie des ménages préfère louer tandis que d’autres renoncent à déménager.

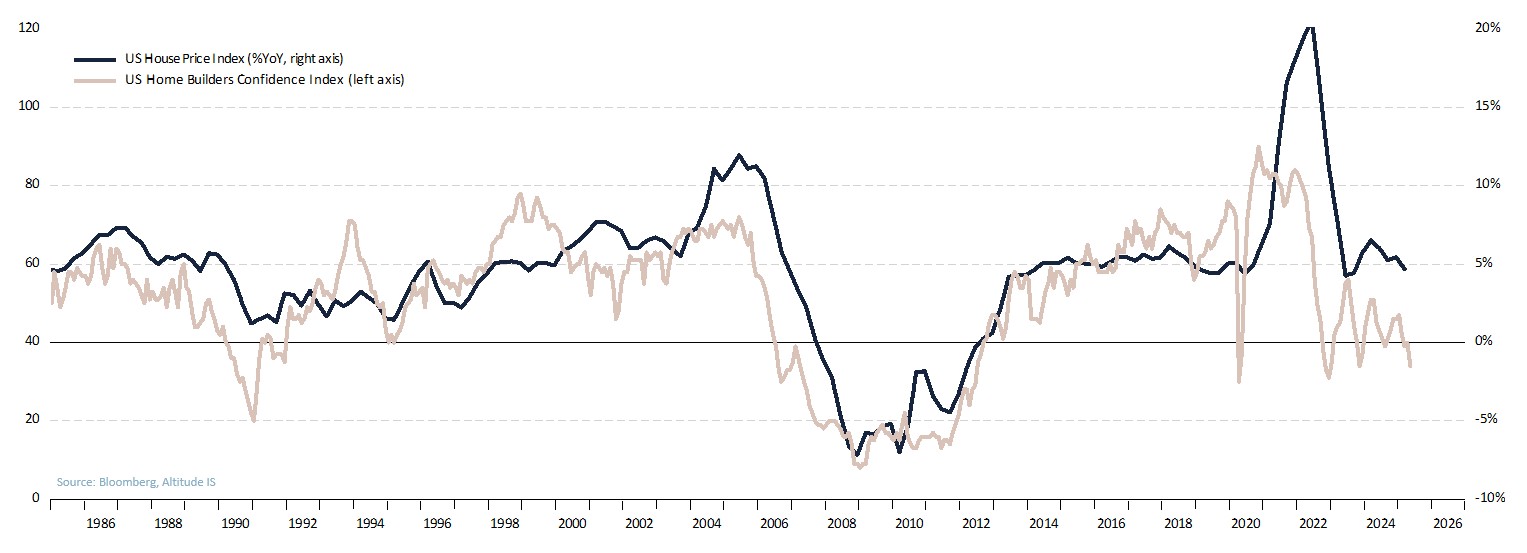

Graphique 3 – Evolution des prix de l’immobilier résidentiel et confiance des constructeurs, aux États-Unis

L’envolée des taux hypothécaires freine la demande, mais elle a également tendance à figer l’offre. La très grande majorité des emprunts encore «en vie» ont été souscrits lorsque les taux étaient très bas. Plus de 70% d’entre eux portent un coupon inférieur à 4% (cf. Graphique 2), si bien qu’un ménage qui vendrait son bien existant pour en financer un nouveau, à 7%, ferait flamber le coût de sa dette. En renonçant à mettre leurs maisons et appartements sur le marché, les Américains sont en train d’assécher ce dernier. L’offre de logements neufs ne peut combler le déficit de logements existants, car ils ne représentent que 16% des transactions. Qui plus est, le délai moyen de construction s’est allongé. Alors qu’il fallait cinq mois pour livrer une maison individuelle avant 2020, huit sont nécessaires en 2025. Si les prix ne baissent pas, ce n’est donc pas parce que la demande est forte mais parce que l’offre est anormalement faible. La confiance des constructeurs, baromètre avancé du secteur, a glissé de 47 à 34 points entre janvier et mai 2025 (cf. Graphique 3). Ces derniers doivent faire face à une hausse des coûts des matériaux, des prix de vente surévalués, des taux hypothécaires élevés, une méfiance grandissante des ménages et, désormais, un stock important de logements neufs à vendre. Un tel repli de l’indicateur avancé a historiquement coïncidé avec une stagnation des prix immobiliers au cours des douze mois suivants.

La prochaine crise pourrait venir de l’immobilier. Ce secteur fait partie des «usual suspects» lorsque des tensions se font sentir sur le marché obligataire. Avec des prix stratosphériques et des taux asphyxiants, l’orage immobilier se rapproche.