L’administration Trump s’apprête à simplifier les restrictions qu’elle impose sur les puces électroniques destinées à l’intelligence artificielle (IA). Cette modification, perçue comme un assouplissement par les investisseurs, offre un répit au secteur des semi-conducteurs, qui souffre du ralentissement économique mondial.

La célèbre «AI Diffusion Rule», conçue sous l’administration Biden, devait entrer en vigueur le 15 mai. Jugée trop complexe et bureaucratique, elle devrait être abandonnée avant même sa mise en application. Le dispositif divisait le monde en trois niveaux de restrictions pour l’exportation de puces sophistiquées, ce qui limitait l’accès à ces technologies pour la Chine mais aussi pour de nombreux pays alliés, sous prétexte qu’ils auraient pu eux-mêmes servir de relais vers la Chine. Le remplacement envisagé par l’administration américaine viserait à maintenir un puissant contrôle sur les ventes à l’étranger tout en simplifiant radicalement son application. Il ne s’agirait plus de quotas automatiques par pays, mais d’accords bilatéraux négociés au cas par cas, en fonction des promesses d’investissement, des intérêts diplomatiques ou de considérations stratégiques plus larges. Les restrictions spécifiques à la Chine resteraient inchangées voire seraient durcies. Ce changement de cap, salué par des géants comme Nvidia et Qualcomm ou Micron, pourrait relancer les exportations, notamment vers des pays comme les Émirats Arabes Unis où Trump est attendu mi-mai. Les marchés ont réagi positivement à l’annonce. L’action Nvidia a bondi de 3.15% sur la nouvelle et l’indice SOX, qui regroupe les trente plus grandes sociétés impliquées dans la conception, la fabrication et la distribution de semi-conducteurs, a progressé de 1,7%.

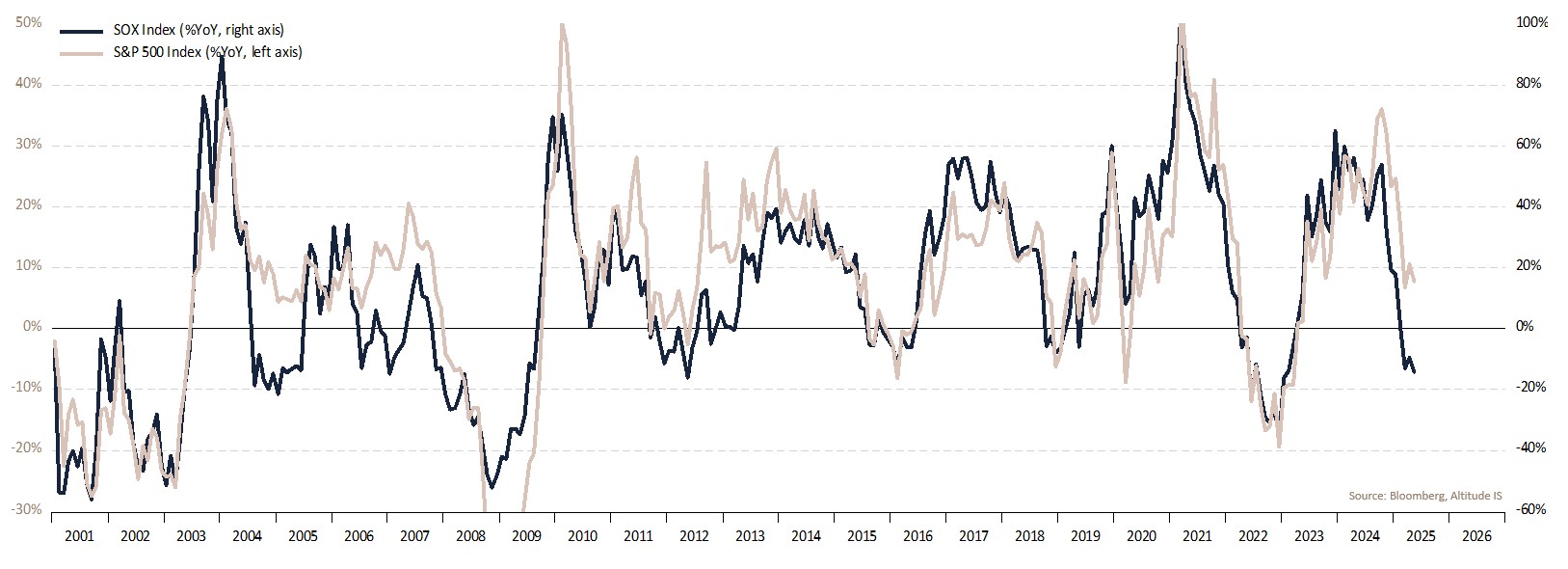

Ce mouvement contraste avec la tendance qui prévalait précédemment. Au cours des douze derniers mois, la performance boursière du secteur des semi-conducteurs a été négative. Aux États-Unis, le SOX a chuté de -14%. Sur la même période, le S&P 500 a été fortement chahuté mais il a progressé de +8%. Cette comparaison peut sembler décevante, dans la mesure où les sociétés liées aux puces électroniques ont pour habitude de délivrer le double de la performance du marché boursier dans son ensemble, à la hausse comme à la baisse (cf. graphique 1).

Graphique 1 – Performance annuelle de l’indice des semi-conducteurs et du marché américain

Les raisons sont connues. Le secteur des semi-conducteurs a dû faire face à une conjonction de facteurs défavorables, à la fois géopolitiques, économiques et industriels. Les restrictions américaines à l’encontre de la Chine se sont durcies. De son côté, Pékin a restreint l’exportation de métaux rares. La surcapacité de production des mémoires DRAM et NAND pèse d’autant plus sur les prix que la demande est en berne dans plusieurs secteurs clés : grand public, automobile, industrie. La pénurie de main-d’œuvre qualifiée, en particulier aux États-Unis, empêche la mise en service de nouvelles usines. Enfin, le séisme du 20 janvier à Taïwan a provoqué des interruptions de production.

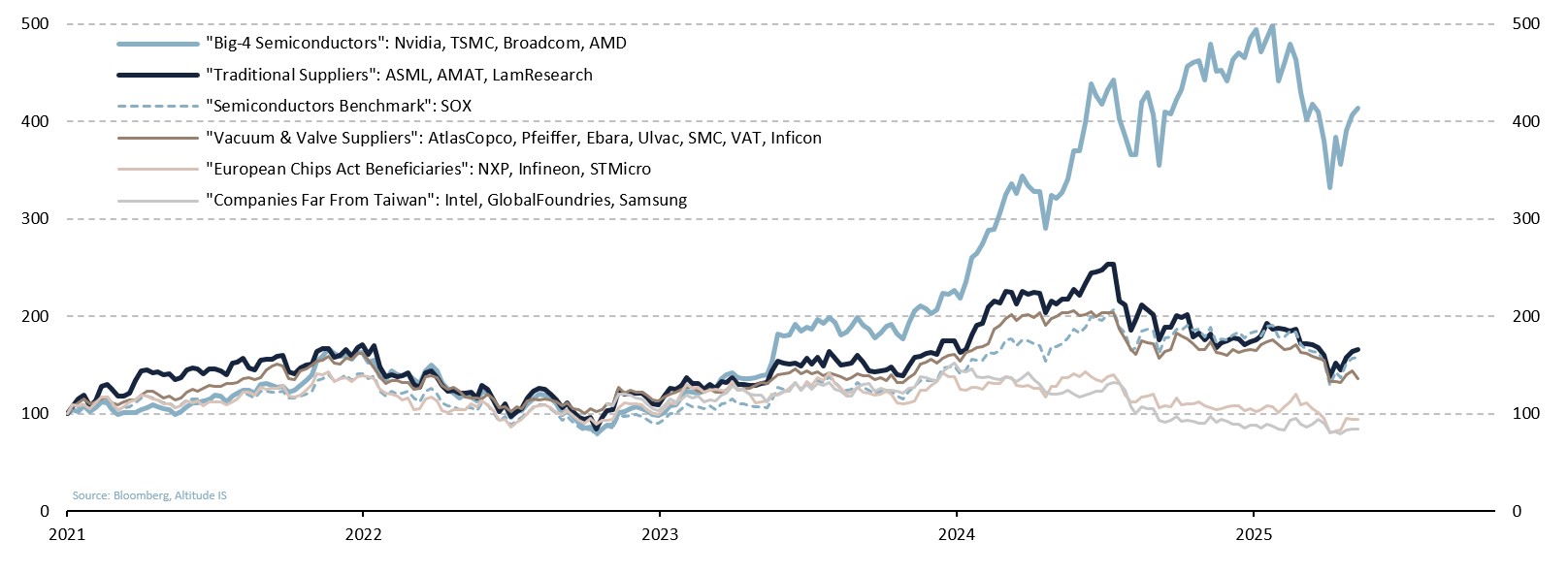

Malgré ce contexte difficile, certaines sociétés de la tech en général et du secteur des semi-conducteurs en particulier (cf. graphique 2) parviennent à tirer profit de l’essor de l’intelligence artificielle (IA) et de la transformation numérique des infrastructures. Les grandes entreprises telles que Microsoft, Meta ou Alphabet ont massivement investi pour développer leurs propres centres de données et accélérer l’entraînement des modèles d’IA générative. Ces initiatives stimulent la demande en GPU (Graphic Processing Units), processeurs initialement conçus pour le graphisme mais devenus incontournables pour les calculs intensifs. Nvidia reste le leader incontesté de ce marché. Ses produits sont présents dans la quasi-totalité des infrastructures d’IA des géants du numérique. Toutefois, la concurrence devient plus sérieuse avec l’arrivée de puces sur mesure, notamment des ASICs (Application-Specific Integrated Circuits). Broadcom et Marvell se démarquent sur le créneau des technologies d’interface haut débit, en fournissant des alternatives adaptées et énergétiquement optimisées.

Graphique 2 – Performance des principaux groupes de semi-conducteurs

Les perspectives pour le second semestre 2025 ne sont pas prometteuses. Après plusieurs années de croissance exceptionnelle tirée par l’IA, le ralentissement cyclique de l’économie mondiale et la fin de la constitution de stocks pèsent sur les carnets de commandes. La dynamique bénéficiaire des entreprises du secteur des semi-conducteurs s’en ressent : les profits auront du mal à progresser aussi vite qu’espéré par les analystes. Leurs prévisions optimistes pour les trimestres à venir devront être revues à la baisse. En conséquence, les ratios de valorisation apparaissent toujours bien trop élevés. L’indice SOX se traite à 34 fois les bénéfices courants, un niveau moindre qu’il y a un an mais toujours historiquement élevé et déconnecté de la réalité opérationnelle. Un ajustement additionnel n’aurait rien d’incongru.

La phase de consolidation boursière du secteur, bien qu’elle ait pris de l’avance sur les indices globaux, n’est donc probablement pas terminée. Toutefois, le secteur reste structurellement porté par les moteurs technologiques puissants que sont l’intelligence artificielle, la connectivité et la puissance de calcul. Pour les investisseurs, il convient de faire le dos rond.