Ce Top 50 vise à identifier les sociétés dont la dynamique boursière est en nette amélioration et dont les fondamentaux sont solides.

L'analyse repose sur un système de notation appelé scoring. Toutes les valeurs du S&P 500 et du Stoxx 600 ont été passées au crible, à l'aide de cinq critères, de manière à faire émerger ce Top 50:

- La dynamique boursière des sociétés est évaluée à partir de la tendance (MACD) et de la force (RSI) des mouvements récents. Ce premier axe identifie les titres dont les performances sont très bonnes depuis plusieurs mois, mais il retient aussi celles qui, sans avoir été en tête d'affiche, montrent une amélioration crédible de leur trajectoire boursière.

- Ce signal est complété d'un garde-fou fondamental, puisque la croissance des ventes et la rentabilité des actifs sont prises en compte. L'objectif est d'identifier les sociétés qui ont la capacité à délivrer de bons résultats et, a contrario, d'écarter les titres qui seraient purement spéculatifs.

- Enfin, le rendement du dividende sert de filtre de robustesse. Il est utilisé pour attester de la qualité du bilan de l'entreprise et réduire la dépendance du titre à l’expansion des valorisations.

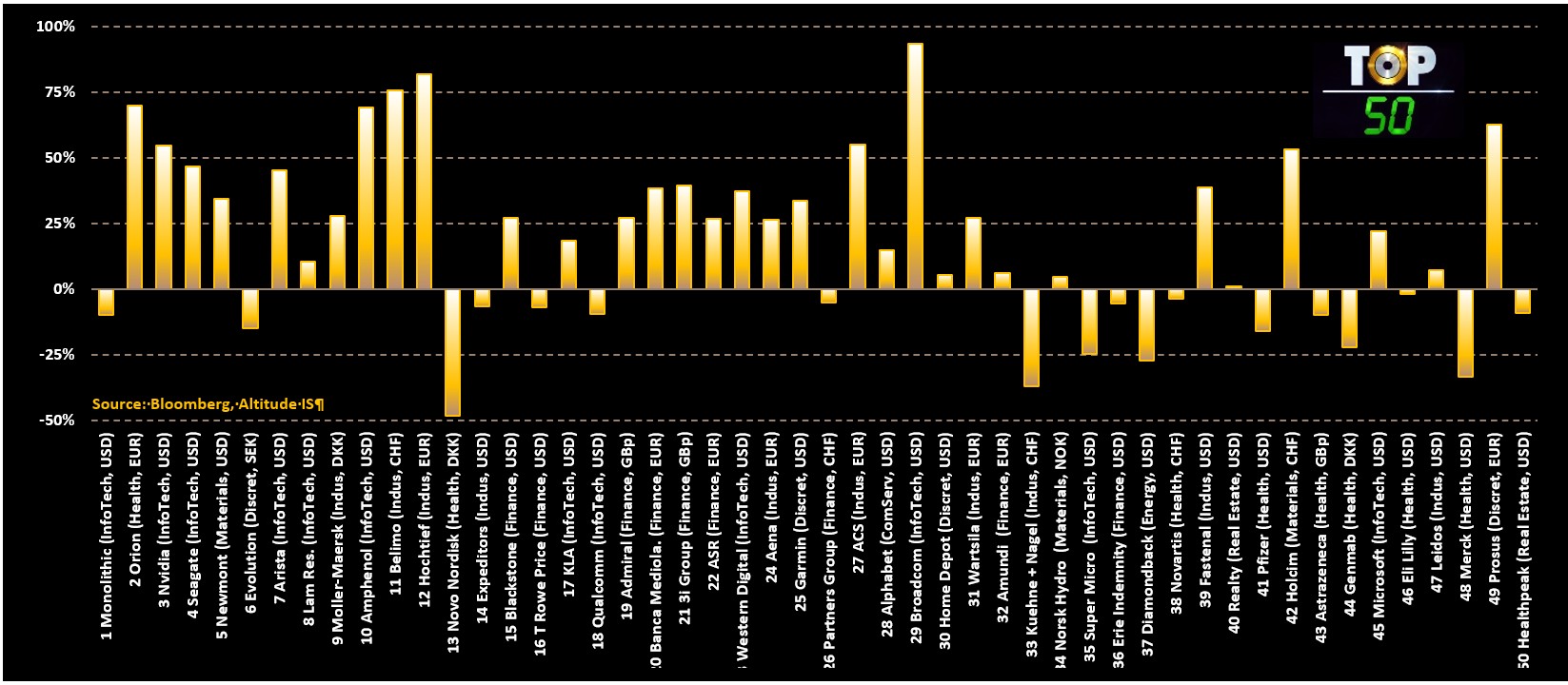

De manière intéressante, ce Top 50 recense des sociétés dont les performances annuelles ont été aussi bien très élevées que très faibles (cf. graphique ci-dessous). D'un point de vue géographique, les Etats-Unis sont majoritaires, avec 27 sociétés. Quant à l’Europe, elle est très peu représentée par les pays ayant adopté la monnaie unique. Ce sont surtout des sociétés suisses, britanniques et nordiques qui ont été sélectionnées. D'un point de vue sectoriel, si la Tech domine, les industrielles, les financières et les laboratoires pharmaceutiques lui tiennent la dragée haute. Cette cartographie révèle donc deux éléments importants : le leadership technologique américain reste central, et l’Europe «non euro» fournit un vivier de titres susceptibles de diversifier les portefeuilles.

Liste des 50 sociétés ayant obtenu les meilleurs scores

Filtrer les entreprises dont la dynamique boursière s'améliore et dont les fondamentaux sont solides aura permis d'identifier quatre grandes thématiques. De la Tech à la pharma, en passant par l'industrie et la finance, les titres de ce Top 50 sont suffisamment diversifiés pour permettre la construction d'une stratégie robuste.

La première thématique est liée à l'IA mais elle repose, en réalité, sur l’efficience du calcul et la qualité des réseaux. L’enjeu n’est plus d’empiler du matériel mais d’extraire davantage de puissance utile par watt et de faire circuler les données de manière fluide. Dans ce cadre, Nvidia et Broadcom restent au centre de la chaîne, l’un pour la puissance de calcul et l'autre pour l'accroissement du débit. Preuve s'il en faut, leurs ventes progressent à un rythme indécent. Les hyperscalers du cloud public, Microsoft et Alphabet, profitent de la forte demande actuelle pour proposer des abonnements liés aux usages d’IA appliquée. Grâce à cela, la visibilité de leurs revenus s’allonge. En amont, KLA et Lam Research s'imposent grâce à la sophistication de leurs procédés de fabrication. Sur la gestion de l’énergie et des composants, Monolithic Power Systems et Qualcomm améliorent l’efficacité du circuit imprimé jusqu’au rack. C'est un atout à l'heure où la puissance disponible et le refroidissement deviennent des contraintes majeures pour les data centers. L’intégration serveur menée par Super Micro Computer raccourcit les délais d’industrialisation et augmente la densité, tandis que Arista Networks sécurise l’interconnexion haut débit et qu'Amphenol fournit la connectique. Après une longue traversée du désert, le stockage redevient attrayant. Seagate et Western Digital bénéficient d’une discipline d’offre retrouvée et d’une demande plus lisible en provenance des data centers.

La deuxième thématique tourne autour de la réindustrialisation. Longtemps espérée, abondamment discutée, elle commence seulement à se voir dans les chiffres. Les carnets de commandes s’allongent, les investissements sont conséquents, et les gains de productivité deviennent élevés. Dans le maritime par exemple, l’offre a été recalibrée et les contrats sont plus équilibrés entre les tarifs spot et long terme. Les à-coups sur le taux de fret étant moindres, Moller-Maersk et Kuehne + Nagel parviennent à stabiliser leurs marges.

La troisième thématique regroupe les gestionnaires d'actifs et les assureurs, signe que l'épargne des entreprises et des ménages est encore une source de revenus récurrents. Après quelques années d’ajustement, les sociétés de placement regagnent du terrain. Leurs encours se redressent sous l’effet conjugué de la performance et du retour de la collecte. Ce double phénomène élargit la base de commissions et accroît le levier opérationnel. Dans la gestion d’actifs cotés, Amundi et T. Rowe Price s'appuient sur une base de clientèle profonde, une offre redevenue attractive et une structure de coûts disciplinée. Désormais, chaque milliard d’encours supplémentaire se traduit dans le résultat de manière visible.

Dans la quatrième thématique, la santé revient au cœur de l'attention des investisseurs. Novo Nordisk et Eli Lilly ont été très chahutées ces derniers trimestres. Elles portent pourtant l’une des vagues les plus puissantes de la décennie. La demande de traitements GLP-1 s’installe sur des niveaux élevés, les capacités de production montent en régime et le champ d’indication de la thérapie s’élargit au-delà de la seule obésité. AstraZeneca et Novartis renforcent la visibilité de leurs revenus en renouvelant leurs franchises en immuno-oncologie, cardiovasculaire et maladies rares. Leurs programmes cliniques sont financés et les lancements sont échelonnés dans le temps, de manière à lisser la trajectoire du chiffre d’affaires. Merck et Pfizer conservent des plateformes de premier plan. Elles ont ajusté leur base de coûts post-pandémie, redéployé le capital vers des aires à forte valeur ajoutée, et maintenu leur discipline de retour aux actionnaires.