Comment distinguer un pessimiste perpétuel d’un stratégiste vigilant?

En période de crise, les deux s’en sortiront bien. En revanche, tout le reste du temps, lors des nombreuses séquences porteuses, seul le second parviendra à générer de bonnes performances. Là où le "perma bear" s'enferme dans une prophétie de malheur permanent et manque les opportunités, le «vigilis fox» investit en considérant les dangers encourus. Mesurer rigoureusement les risques ne l’empêche pas de s’exposer à la progression tendancielle des marchés. Nous espérons appartenir à cette seconde catégorie. Nos modélisations du cycle économique et financier mondial ont permis de soutenir des positions très dynamiques lorsque les indicateurs le permettaient, puis de privilégier des tactiques prudentes face aux récents déséquilibres de marché. En effet, au cours des dernières années, le dogme de TINA (There Is No Alternative), favorable aux actifs risqués, a laissé place à une ère de taux d’intérêt fortement positifs et de valorisations boursières défiant les lois de la pesanteur. Les dernières crises, qu’elles aient été économiques, géopolitiques, sanitaires ou environnementales, ont été traversées aisément grâce à deux facteurs principaux: un endettement abyssal et une révolution technologique. Cette combinaison est propice à la formation de bulles.

Le stratège vigilant n’attend pas la fin du monde, mais il est prêt pour la tempête

Il ressemble au navigateur, tel que dépeint par Joseph Conrad dans La Ligne d'ombre. Bien avant d'atteindre les latitudes où les tempêtes sévissent, il prépare le navire et choisit les courants porteurs. Pour qui n’est pas familier des solitudes océaniques, le navigateur se distingue du caboteur par sa capacité à vivre avec le temps long et l'invisible. Là où le caboteur réagit aux vagues immédiates et reste dépendant de la vue des côtes, le navigateur étudie les flux, les courants de fond et les zones de convergence météorologique à l'échelle d'un hémisphère. La navigation en pleine mer est l'art de la préparation absolue et de l'anticipation calme: chaque drisse est vérifiée, chaque réserve est calculée, chaque point de passage est étudié non par peur de la mer, mais par respect pour sa puissance. Le navigateur ne cherche pas à lutter frontalement contre la tempête mais il sera capable de lui survivre sans dommage lorsque l'horizon se fermera et que la terre ne sera plus qu'un souvenir. C’est au passage de cette «ligne d’ombre», frontière impalpable entre la sérénité des alizés et le cœur de la tourmente, que la prévoyance silencieuse du navigateur fera la différence.

Entre 2023 et 2025, cette période de vents réguliers et porteurs permettant de progresser avec sérénité n'a provoqué aucune difficulté aux investisseurs vigilants, au contraire. L'ampleur de la hausse des marchés n'avait pas été prévue, mais ce décalage de trajectoire a permis de booster les performances. Grâce à la robustesse de l'architecture mise en place, l’essentiel de la performance a été capté. La réallocation tactique vers des secteurs défensifs a permis une exposition aux actions, évitant ainsi le piège d’une sortie prématurée du marché. Ce choix a offert une protection naturelle en mars et avril, alors que le marché subissait de violentes bourrasques, à un coût dérisoire. Par ailleurs, la forte pondération sur l'or s’est révélée bénéfique, tandis que la gestion rigoureuse de la dépréciation du dollar a été déterminante pour préserver la valeur réelle des performances. L'intégration de structures à capital garanti a également servi de clé de voûte à ce succès car elles ont délivré de très belles performances tout en jouant leur rôle de bouclier, limitant drastiquement le risque global du portefeuille.

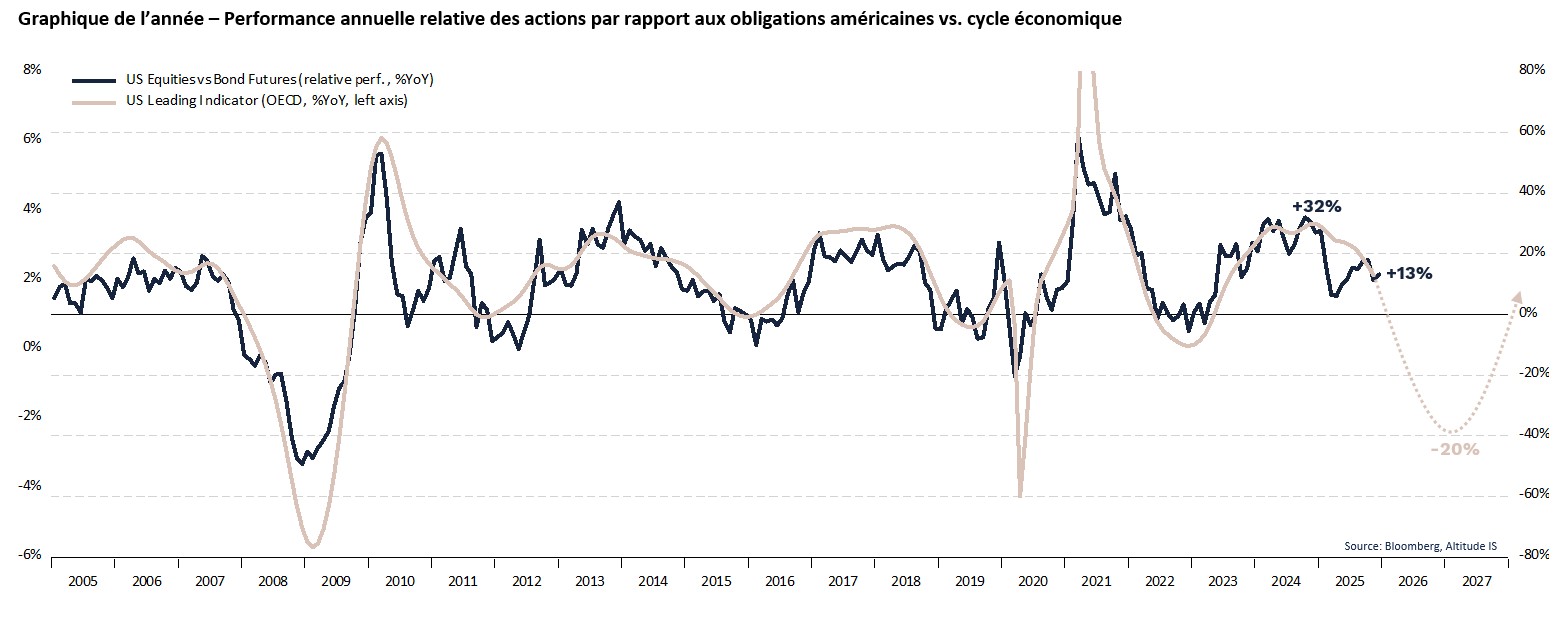

Pour 2026, nous continuerons à adopter une vigilance sans faille et à préparer le navire à la tempête qui s’annonce. Le ralentissement économique, longtemps mis en doute, est désormais consensuel et il entre dans sa phase d'accélération finale. Le recul de l'emploi frôle désormais la récession technique. L'inflation demeurera relativement élevée à cause des tarifs douaniers, mais elle pourrait agréablement surprendre grâce à sa composante «shelter» qui reflétera la stagnation des loyers. Ce contexte d’emploi déprimé et d’inflation contenue permettra à la Réserve fédérale d’abaisser ses taux directeurs plus rapidement et plus fortement que prévu par le consensus. Même la BCE pourrait reprendre l’assouplissement de sa politique monétaire. Un recul marqué des taux longs est à prévoir, particulièrement si la Fed choisit d'utiliser sa puissance de création monétaire pour abaisser artificiellement le coût du crédit à long terme, une forme de répression financière nécessaire pour stabiliser les coûts de la dette publique. Et si 2026 était l’année des obligations (cf. graphique de l’année) et de la duration?

Dans cet environnement de croissance anémiée, les bénéfices des sociétés progresseront peu, rendant les valorisations actuelles intenables. Cette déconnexion provoquera une correction boursière majeure, dont l'intensité sera au moins égale à celle observée en 2025, mais dont la durée sera bien plus éprouvante. La purge des excès ne se fera pas en un éclair, mais par une lente érosion des convictions et une réduction de l’allocation en actions des investisseurs privés. L’exagération des marchés trouve aujourd'hui son paroxysme dans la thématique de l'intelligence artificielle. Si la croissance des profits est réelle pour certains géants, contrairement au vide sidéral de la bulle internet, les similitudes avec la fin des années 1990 sont trop flagrantes pour être ignorées. La concentration extrême de la hausse sur une poignée de titans, qui pèsent désormais un poids record dans les indices mondiaux, dessine une fragilité systémique.

L’énorme cycle d’investissement dédié à l’IA, cette course à l'armement numérique, pourrait finir par saturer les capacités de l'économie réelle. Comme à l'époque, les marchés atteignent des sommets historiques où même les valeurs non rentables, ces entreprises «zombies» portées par l'espoir de bénéfices futurs, retrouvent une vigueur suspecte. Nous sommes dans cette phase du cycle, si familière et pourtant si périlleuse, où les investisseurs confondent la vitesse de l’innovation technologique avec la pérennité des multiples de valorisation. Ils oublient que l'histoire financière est un cimetière de révolutions industrielles payées trop cher. Cette année plus que jamais, la sélection sera cruciale: les secteurs défensifs, le marché suisse et les émergents sauront mieux tirer leur épingle du jeu. Parallèlement, le dollar reprendra sa dépréciation, notamment face au franc suisse, tandis que l'or poursuivra son ascension vers de nouveaux sommets.

Tout navigateur sait que l'océan peut réserver des surprises qui déjouent les modèles les plus éprouvés. Bien que notre scénario central privilégie la prudence, deux forces majeures pourraient agir comme des vents porteurs, prolongeant artificiellement le cycle actuel. Un choc de productivité lié à l'IA, par exemple, plus rapide et profond que prévu, pourrait permettre de sauvegarder les marges bénéficiaires malgré le ralentissement de la demande. Ce gain d'efficacité réelle viendrait alors légitimer des multiples de valorisation qui nous paraissent aujourd'hui intenables. De même, un soutien budgétaire étatique massif, sous forme de plans de relance ciblés, pourrait éviter un scénario de récession. Une telle intervention offrirait une extension à l'actuelle euphorie et retarderait la purge nécessaire des excès de marché.

La tempête qui s'annonce ne doit pas susciter de crainte, pas plus que l'attente qui la précède ne doit paralyser. Le cap sera franchi avec la sérénité de ceux qui ont su anticiper le changement de vent et qui ont su rester éveillés. En revanche, malheur aux investisseurs qui, par excès de confiance ou par lassitude, ne se sont pas préparés. Comme pour les sentinelles du Désert des Tartares, qui finirent par s'assoupir au moment précis où l'horizon s'animait enfin, le danger est d’imaginer que le calme actuel est une vérité éternelle.