Et si Barberousse, l’empereur Frédéric 1er de Hohenstaufen, n’était pas mort en juin 1190, mais était simplement resté endormi au cœur de la montagne du Kyffhäuser? La légende raconte que sa barbe rousse a continué de pousser à travers une table de pierre, en attendant l’heure de son réveil destiné à restaurer la prospérité de l’Allemagne. A observer la trajectoire du DAX 40 ces dernières années, il n’est pas impossible que la fiction ait fini par rattraper la réalité et que le géant allemand soit effectivement sorti de son sommeil. Après plusieurs années marquées par une croissance atone, une austérité budgétaire draconienne, la contrainte de ne plus s’approvisionner en énergie russe, des entreprises et des ménages au moral en berne, l’Allemagne est en train d’opérer une mutation aussi profonde que prometteuse.

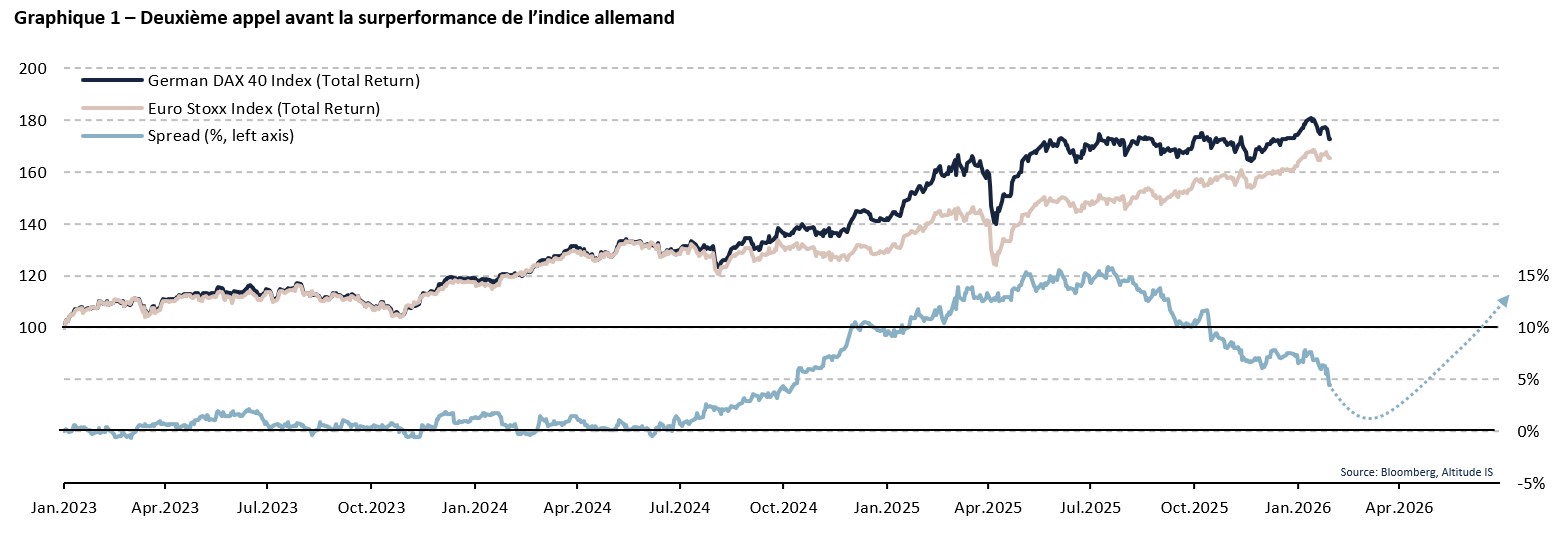

Comme souvent, les investisseurs sont visionnaires et n’ont pas attendu la confirmation par les faits pour s’exposer au réveil du géant allemand. A Francfort, entre juillet 2024 et juin 2025, les actions ont adopté un rythme de progression supérieur à la moyenne des places de cotation européennes (cf. Graphique 1). Depuis, elles ont marqué le pas, réduisant cet avantage de 15% à 5%. Pour comprendre pourquoi la surperformance du DAX 40 est amenée à se poursuivre, il convient d’analyser les fondations mêmes de l’économie allemande, dont les entreprises profitent de la puissance productrice et exportatrice, mais aussi du soutien tant attendu de son marché domestique.

Parmi les pays développés, l’Allemagne apparaît comme une anomalie positive. Son industrie représente 27% de son produit intérieur brut, contre 18% pour les États-Unis ou la moyenne des pays de la Zone Euro. Cela lui confère une forte sensibilité aux cycles économiques internationaux. Cette singularité s'incarne dans les secteurs de l’automobile, de la chimie, de la construction mécanique et de l’électrotechnique, qui forment l'épine dorsale du pays. Ce quatuor a dû faire face au défi de la décarbonation et à la fin des livraisons de pétrole et de gaz russes, mais il se trouve actuellement dans une phase d’électrification massive et de réinvention technologique qui génèrent des gains de productivité élevés. Les services ne sont pas en reste. Ils contribuent aux deux tiers de la richesse nationale, en s'appuyant sur la finance de la place de Francfort, les plateformes logistiques et les logiciels informatiques. Cette tertiarisation de l'économie s'est accélérée sous l'impulsion de la transformation digitale des entreprises. Le secteur de la santé et des biotechnologies complète ce tableau, avec des acteurs qui parviennent à bénéficier du vieillissement démographique et de l'augmentation massive des dépenses de santé. L’alliance entre une base industrielle puissante et des services à haute valeur ajoutée permet à l'Allemagne de combiner croissance cyclique et prévisibilité des revenus.

Au vu des derniers bouleversements économiques et géopolitiques mondiaux, le gouvernement a cherché à projeter l’Allemagne vers l’avenir. En 2025, il a fait voter des plans de relance massifs, qui s'articulent autour de plusieurs piliers stratégiques. Le premier concerne la modernisation des infrastructures et de l'outil productif. En injectant des centaines de milliards d'euros dans le rail, l’énergie et les technologies numériques, l’Allemagne cherche à rattraper une partie du retard accumulé durant la décennie d’austérité budgétaire. Le deuxième pilier est lié au secteur de la défense, Berlin ayant opéré un changement de paradigme historique en s'engageant à faire croître et à maintenir durablement ses dépenses militaires au-delà des standards de l'OTAN. Le cadre budgétaire pluriannuel garantit une visibilité totale aux industriels du secteur pour la décennie à venir. Ces dépenses de défense additionnelles devraient ruisseler sur les autres compartiments de l’économie et stimuler la croissance du PIB de 0,3% à 0,5% par an. L'impact de ces mesures extraordinaires commence déjà à être visible dans les carnets de commandes des entreprises. Cette stratégie publique soutient la croissance des bénéfices à court terme, mais elle agira aussi sur le long terme, en servant de vecteur pour l’innovation technologique. Les entreprises chercheront notamment à adopter des processus novateurs, plus performants et moins gourmands en ressources énergétiques.

Le marché boursier allemand reflète cette confiance retrouvée, et le passage du DAX à 40 valeurs en 2021 a permis de mieux équilibrer l'indice, en intégrant des sociétés défensives aux côtés des cycliques. Lors des deux dernières années, le DAX 40 a très bien performé, progressant de 15% de plus que l’indice européen (cf. Graphique 1). Toutefois, depuis le mois de juillet, l’indice allemand a cessé de progresser, gommant les deux tiers de sa surperformance. Ce tassement s'explique principalement par les inquiétudes sur la vigueur de la demande mondiale, l'appréciation de l'euro qui freine la compétitivité, l’impact des droits de douane américains sur les prix de vente et la hausse des taux d’intérêt qui alourdit le financement des entreprises. Pour toutes ces raisons, la valorisation du DAX, à 17.8x, est demeurée relativement faible au vu des bénéfices qui progressent nettement plus vite que ceux de l’Euro Stoxx par exemple. Il est temps que les investisseurs redécouvrent la valeur et le potentiel des sociétés allemandes. La résilience de ces dernières continuera de s’appuyer sur une exposition géographique diversifiée, une demande intérieure revigorée et des bilans financiers solides.

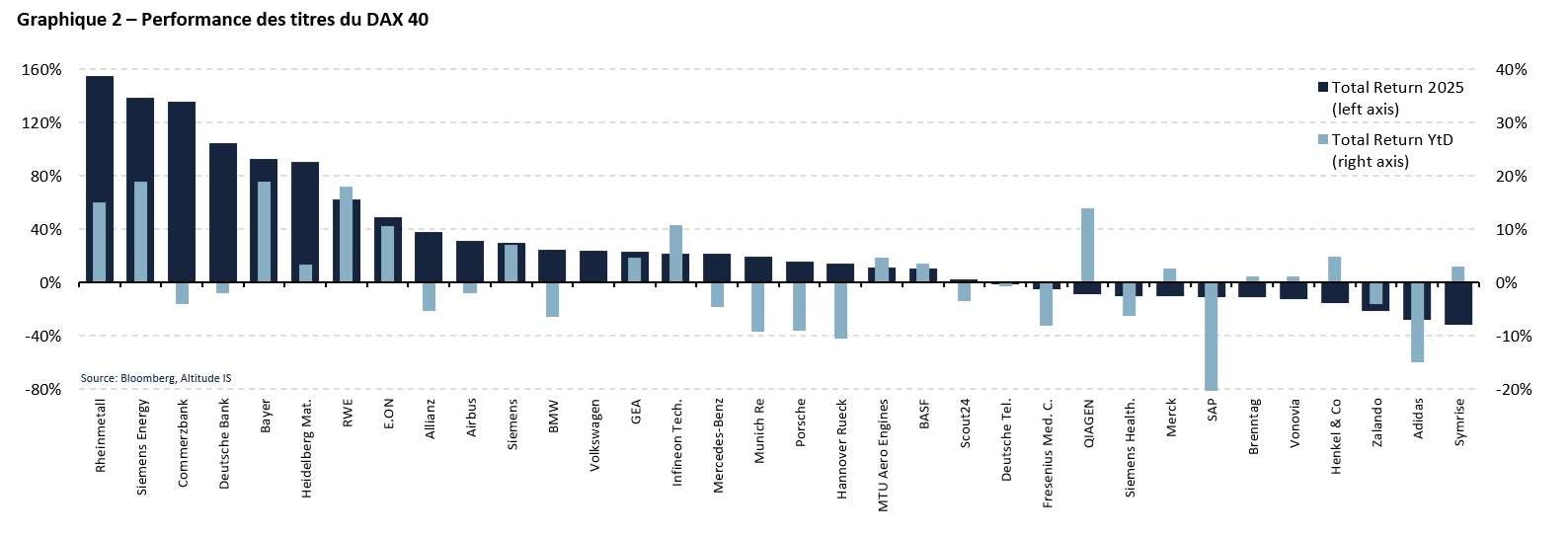

Les leaders de cette nouvelle ère industrielle à l'instar de Rheinmetall pour la défense ou de Siemens Energy pour la transition énergétique, portés par des investissements publics massifs, voient leurs carnets de commandes atteindre des sommets historiques. Ces groupes, ainsi que les incontournables Deutsche Bank, Allianz, Airbus, Infineon, mais aussi Bayer, Heidelberg Materials ou RWE, s'imposent comme les nouveaux moteurs de la croissance du DAX 40 (cf. Graphique 2). Ils parviennent à transformer les défis géopolitiques en opportunités industrielles. Quant aux piliers historiques, tels que SAP, Siemens ou Deutsche Telekom, ils affichent des niveaux de rentabilité proches de leurs sommets malgré les récentes déceptions. Le fait qu’ils maintiennent une politique de distribution de dividendes généreuse constituera un atout précieux lorsque les marchés boursiers seront secoués.

Une fois de plus, le premier pays européen prouvera que son déclin est régulièrement annoncé mais que sa force de travail et son génie industriel finissent toujours par être profitables.