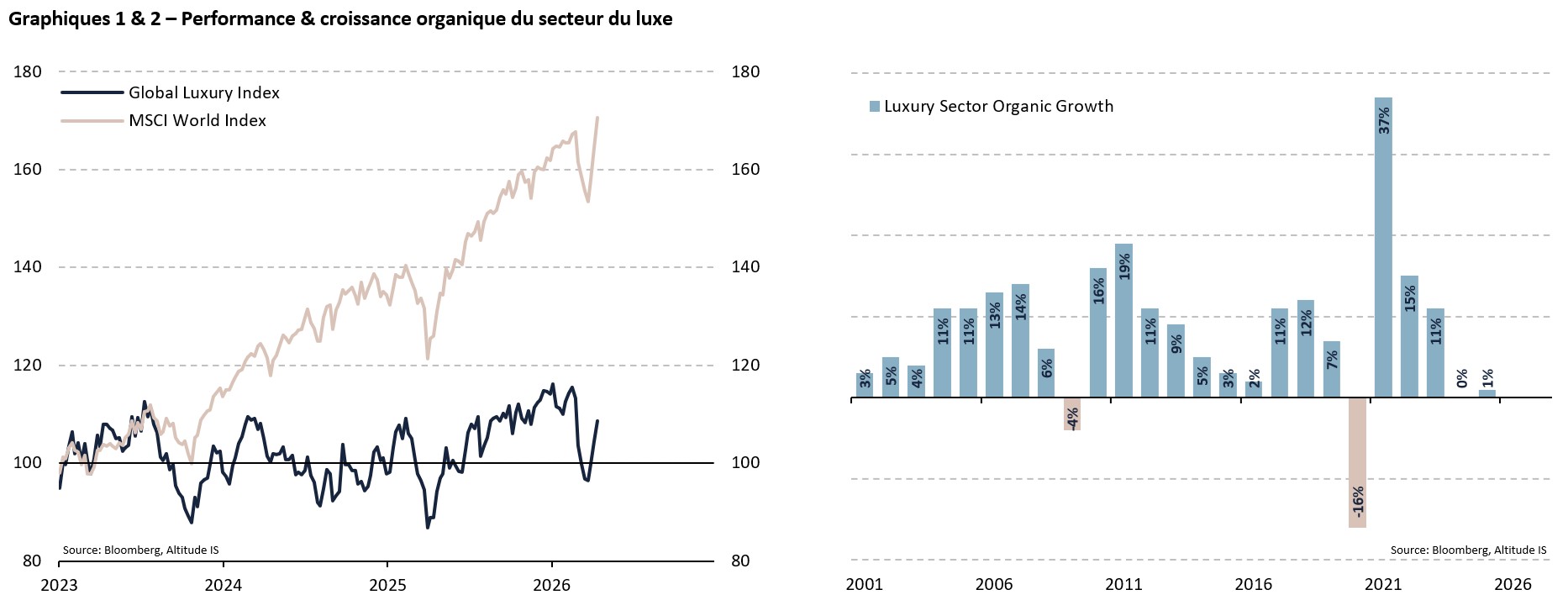

Pendant plus de trois décennies le monde du luxe a semblé évoluer dans une dimension parallèle. Les chocs économiques mondiaux glissaient sur Richemont, LVMH ou Hermès, sans jamais entamer leur image de marque ni leur rentabilité financière. Les leaders de la mode paraissaient capables de surmonter toutes les épreuves, que ce soit la crise des subprimes, la pandémie de Covid-19, le surendettement des pays européens, la perte de pouvoir d'achat de la classe moyenne ou le dégonflement de la bulle immobilière en Chine. Les investisseurs avaient fini par croire que la croissance du secteur était inébranlable. Pourtant, depuis 2023, le luxe est en grande difficulté. Son indice boursier a fait du surplace, tandis que celui des actions mondiales s'est arrogé 70% (cf. Graphique 1). Certes, cet écart de performance est venu effacer la très forte surperformance de 2021, mais il a fini par en grappiller davantage. Depuis mars 2025, la correction a été brutale, puisque les principaux titres ont perdu 40% en moyenne. Ce sont ainsi quelque 100 milliards de dollars de capitalisation boursière qui se sont évaporés. Ce séisme financier dans le secteur du luxe était devenu si improbable qu'il a pris de court les analystes et les investisseurs, y compris les plus chevronnés. Désormais, il apparaît clair pour tous que l'industrie du haut de gamme et du prestige est confrontée à des difficultés structurelles, notamment dans le monde de la mode.

Les séquences de stress se sont accumulées. La dernière en date, la guerre en Iran, a frappé les fleurons de l'élégance là où ils étaient vulnérables. Même si le Moyen-Orient ne représentait que 6% des ventes mondiales, il portait l'essentiel de la dynamique récente. Or, au mois de mars, les ventes des grands centres commerciaux de Dubaï se sont effondrées de moitié. Pour se protéger contre l'inévitable baisse des profits des sociétés du luxe, les investisseurs ont vendu d'importants volumes d'actions Richemont, LVMH ou Hermès. Leurs cours ont donc chuté de manière beaucoup plus marquée que la moyenne des indices boursiers, preuve que le luxe se trouve en première ligne dans cette crise. Ce nouveau choc externe est significatif, mais il ne doit pas masquer les deux failles structurelles auxquelles le secteur est confronté:

- Premièrement, le moteur chinois a calé. Lui qui représentait un quart des ventes mondiales n'a pas pu résister à la crise immobilière. Cette dernière a fait fondre la richesse des ménages, leur pouvoir d'achat et leur envie de consommer des biens de prestige. Au-delà de ce phénomène, c’est un changement de paradigme culturel qui semble s’opérer sur le premier marché mondial du luxe. La politique de prospérité commune et le contrôle accru sur les signes extérieurs de richesse ont refroidi l’ardeur des acheteurs les plus ostentatoires. Les Chinois ont de plus en plus tendance à prôner la sobriété ou le luxe local. Longtemps moteurs des ventes à Paris, Milan ou Tokyo, considérés comme un réservoir de croissance inépuisable, les consommateurs chinois délaissent les grandes maisons européennes, dont les boutiques de Shanghai et Pékin voient leur fréquentation chuter. Ce ralentissement n'est pas une simple correction cyclique mais une rupture durable de la confiance, qui prive le secteur de son principal moteur en termes de volume.

- Deuxièmement, la stratégie de gonflement démesuré des prix a fini par décourager une partie de la clientèle. Entre 2022 et 2024 le secteur a perdu 50 millions de clients de manière définitive, soit 15% des consommateurs. Pour bien comprendre, il faut se rappeler que le consommateur «aspirationnel» est le cœur de cible de l'industrie du luxe. Il ne représente pas l'élite fortunée mais une classe moyenne ascendante qui utilise la consommation comme un levier de statut social. Pour ce client, posséder un article de marque n'est pas un simple achat fonctionnel. Il lui sert de preuve tangible qu'il appartient, ou est en train d'accéder, à une strate supérieure de la société. Le sac à main, la ceinture à logo, le bijou ou la montre deviennent comme un talisman qui réduit la distance entre sa réalité quotidienne et ses ambitions de réussite.

Contrairement à la clientèle «Ultra High Net Worth», qui reste insensible aux crises, le consommateur aspirationnel est très exposé aux aléas de la conjoncture. Son budget luxe est souvent le résultat d'arbitrages financiers ou d'une épargne ciblée. Dès que l'inflation grimpe ou que le marché de l'emploi s'assombrit, il est le premier à renoncer à ce type d'achats pour privilégier les dépenses essentielles. Selon McKinsey, entre 2019 et 2023, 80% de la croissance du secteur étaient le fruit de la hausse des prix. Seulement 20% provenaient de la progression des ventes. Depuis que le consommateur aspirationnel n'a plus les moyens ni le désir d'accepter de nouvelles hausses tarifaires, les bénéfices des sociétés s'effritent. Ce phénomène explique en grande partie l'atonie de la croissance des ventes (cf. Graphique 2) et la contre-performance de groupes comme LVMH ou Kering.

Le temps est venu pour les grandes maisons de réinventer leur modèle économique et créatif. Fini l'époque où la croissance semblait acquise par le simple prestige d'un logo célèbre. Aujourd'hui, un immense jeu de chaises musicales se joue au sein des directions artistiques les plus prestigieuses. Dior, Gucci, Chanel ou encore Balenciaga changent leurs créateurs pour entamer un renouveau. L'objectif est que la créativité permette de réenchanter les consommateurs désabusés. Cette secousse dans le monde de la mode devrait permettre aux leaders de profiter de leur position de force pour racheter des concurrents qui ne peuvent plus assurer leur indépendance financière. Le moment est idéal pour qu'une vague de consolidation majeure redessine le paysage du luxe. Les sociétés de la mode doivent également prendre en compte les nouvelles aspirations des consommateurs. Une partie croissante d'entre eux souhaite dépenser leur argent dans des expériences plutôt que dans des objets matériels. Un beau voyage ou un restaurant d'exception deviennent plus désirables qu'un nouveau sac à main de créateur. Les entreprises vont devoir prouver leur capacité à créer une émotion réelle et non plus seulement une image statutaire. Pour une industrie qui vend essentiellement des objets physiques, cela représente un défi majeur.

Le secteur du luxe cherche à se réinventer en profondeur et finira par sortir plus puissant de cette restructuration. Les grandes maisons de la mode, celles capables de maintenir un effet de rareté et reconnues pour leurs compétences exceptionnelles, semblent mieux préparées. Leurs valorisations boursières, autrefois stratosphériques, ont chuté mais ne sont pas encore attractives… à moins d'opter pour des structures dont le prix d'exercice est défini plus bas (low strike).