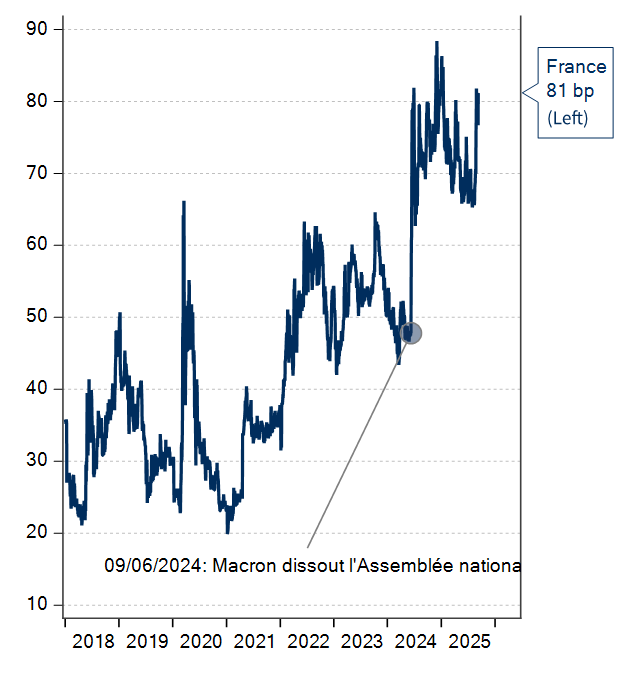

Le France vit une période de turbulences politiques depuis plus d’un an. La polarisation politique et le déclin des partis traditionnels sont une tendance qui a débuté il y a de nombreuses années. Mais le risque de voir les partis d’extrême gauche ou d’extrême droite accéder au pouvoir a rarement été aussi élevé. La dissolution de l’Assemblée nationale à l’été 2024 a ouvert une phase de turbulence qui n’est pas prête à se stabiliser.

Le gouvernement Bayrou a finalement été renversé dès l’automne 2025, en raison des désaccords sur la stratégie à adopter pour redresser les finances publiques. Aussi, l’opportunisme des partis qui se situent aux extrêmes de l’échiquier politique entre dans la balance. De nouvelles élections législatives pourraient se tenir avant la fin de l’année, et en l’absence de majorité forte, le blocage pourrait se poursuivre. Cela intervient dans un contexte où l’ampleur des déficits publics requiert des mesures impopulaires qui ne pourront être adoptées en l’absence de stabilité politique. L’incertitude pourrait ainsi se poursuivre jusqu’aux élections présidentielles de 2027 et au-delà si un parti modéré et réformiste ne remporte pas de majorité.

Du point de vue des marchés financiers, la prime de risque France a augmenté depuis plus d’un an, ce qui se traduit par un coût de financement plus élevé pour le souverain français. Cela a aussi des implications négatives pour les entreprises françaises, qui s’endettent à un taux indexé sur le souverain.

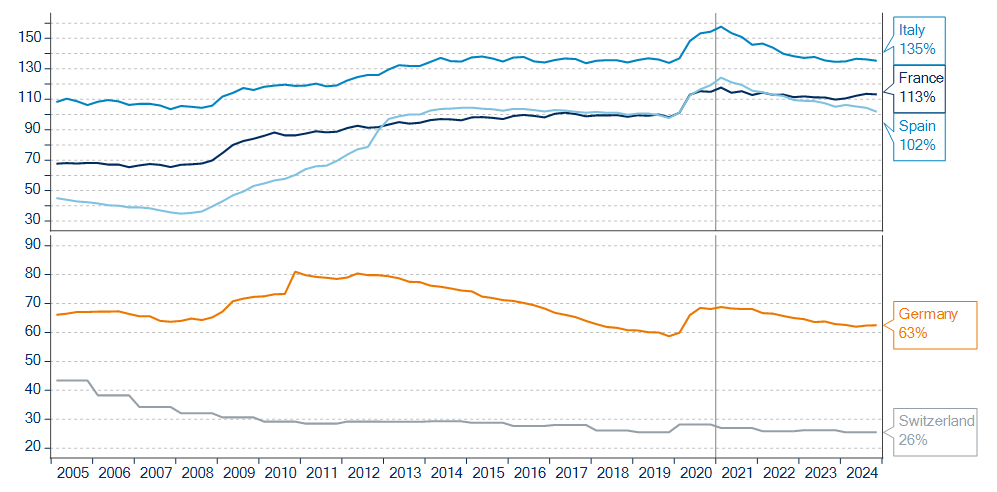

La situation des finances publiques est dégradée, mais le niveau de dette publique n’est pas insoutenable. En pourcentage du PIB, la dette publique a été stabilisée depuis 2020. Pour autant, les marchés financiers se projettent vers l’avenir et la possibilité de voir un gouvernement expansionniste effraie. En l’absence de réformes et de stratégie claire de redressement des finances publiques, la dette publique pourrait ainsi dépasser les 120% du PIB avant la fin de la décennie.

Et dans un cas où l’extrême gauche (ou droite) remporterait une majorité, la France pourrait perdre l’accès aux marchés financiers pour refinancer sa dette publique. Elle serait alors face à une situation extrêmement critique avec des options limitées. L’état français serait ainsi forcé de réduire ses déficits à un rythme sans précédent, ce qui serait extrêmement douloureux pour les citoyens mais rassurerait les créanciers. L’autre option serait de demander un soutien pour refinancer sa dette, en faisant appel au FMI et/ou aux instances européennes créées lors de la crise souveraine en zone euro, en contrepartie de réformes structurelles impopulaires. Dans ce schéma, la France serait mise sous tutelle et perdrait en partie sa souveraineté sur le plan budgétaire. Enfin, la dernière option est le défaut, et implique que l’état français ne rembourserait pas ses créanciers, partiellement ou totalement. Cette situation priverait la France d’un accès aux marchés financiers pendant de nombreuses années. Aucune de ces options n’est une bonne option et toutes se traduiraient par des mouvements violents sur les marchés financiers européens, aussi bien actions que obligations. L’euro pourrait ainsi être remis en question par les marchés, ce qui se traduirait par une dépréciation brutale de la monnaie unique.

Du point de vue des investisseurs, un défaut souverain se traduirait par des pertes significatives pour les assureurs, banques et caisses de retraite, qui sont par nature très exposées au risque souverain. Des faillites bancaires ne peuvent être exclues compte tenu du lien systémique entre banques et risque souverain. Les éléments évoqués ci-dessus représentent un risque extrême, qui est faible en absolu, mais dont la probabilité a augmenté.

Comment diversifier ce risque? Les investisseurs ont tous généralement un biais national. Un assureur français aura plus d’exposition au risque France qu’un assureur italien ou espagnol. Un premier axe de diversification consiste donc à encadrer l’exposition au risque France et à s’exposer au souverain allemand ou hollandais par exemple, qui ont réussi à contenir leur niveau d’endettement public. La Suisse présente par exemple un niveau de dette publique extrêmement faible (25% du PIB), mais cet actif financier implique une exposition au risque de change, qui devrait être porteur toutefois dans les scénarios évoqués précédemment, car le franc suisse s’apprécierait par rapport à l’euro. Un autre axe de diversification consiste à ne pas s’exposer au risque souverain mais à investir dans des produits financiers dont le sous-jacent est le taux swap euro, qui représente implicitement une exposition à tous les pays membres de la zone euro.

Pour conclure, il convient dès maintenant de construire des stratégies de placement pour être prêt si le risque France venait à se détériorer. La probabilité d’une mise sous tutelle de la France est faible, le risque de défaut est quant à lui très faible, mais n’est pas nul.

Ratio de dette publique (% du PIB)

Source: Bloomberg, Kepler Cheuvreux.

Différentiel de taux souverain France versus Allemagne (points de base)