Points clés

- Le conflit commercial entre les Etats-Unis et le reste du monde génère de la volatilité sur les marchés financiers : la remontée des rendements des bons du Trésor américain a incité le président Trump à marquer une pause, sauf envers la Chine

- Les bourses ont été secouées, le dollar américain s’est affaibli, les rendements du Trésor américain se sont envolés et le prix de l’or a progressé. Les détenteurs étrangers de dette souveraine américaine pourraient réévaluer leurs stratégies et réduire leur dépendance à l’égard du dollar. Pour l’heure, ils ne vendent pas de manière indiscriminée

- Les marchés devraient rester volatils à court terme. L’économie américaine va ralentir, mais elle peut éviter la récession. La Réserve fédérale dispose d’outils de stabilisation des marchés et les risques, tant pour le dollar que pour les rendements du Trésor américain, nous semblent temporaires

- Nous conservons un positionnement neutre à l’égard du risque et privilégions – en les surpondérant – les obligations mondiales de qualité, qu’il s’agisse de dette souveraine ou de crédit. Le franc suisse, le yen japonais et l’or conservent leur statut de valeur refuge et offrent des avantages de diversification.

Que les droits de douane américains aient été destinés à rééquilibrer le commerce des biens, à financer des allègements fiscaux ou à réparer les erreurs commises après 1945, ils ont déclenché un ouragan sur les marchés financiers mondiaux. La pause de 90 jours décrétée la semaine dernière par le président Trump sur les tarifs douaniers n’a pas suffi à restaurer un calme durable sur les marchés financiers, tant son administration continue à tergiverser sur les nouvelles mesures à prendre.

Ces dix derniers jours, les marchés des actions et du crédit ont subi des turbulences parmi les plus importantes sur plusieurs décennies, avec une remontée des rendements du Trésor américain et un recul du dollar par rapport aux principales monnaies. A court terme, les marchés devraient rester volatils, les investisseurs évaluant les conséquences possibles de ces mouvements pour la croissance, l’inflation et la politique des banques centrales.

Alors que les Etats-Unis appliqueront des droits de douane de 10% au minimum aux pays prêts à négocier, ils ont ciblé la Chine en lui imposant des droits de douane de 145%. La Chine a riposté en infligeant elle-même des taxes de 125%. A de tels niveaux, selon un communiqué chinois, «les produits américains ne sont plus commercialisables en Chine.» En outre, dans le cadre des efforts déployés par le président Trump pour ramener la production de médicaments aux États-Unis, ce dernier a averti que le secteur pharmaceutique, jusqu’à présent exempté, serait bientôt soumis à des taxes. Dans le même temps, il a changé d’avis à plusieurs reprises concernant la question des éventuelles exceptions ou augmentations de tarifs pour « l’ensemble de la chaîne d’approvisionnement électronique », après avoir révoqué « temporairement » les droits de douane sur les téléphones mobiles et les ordinateurs portables.

Si les négociations commerciales aboutissent à une baisse des droits de douane, comme nous le prévoyons toujours, l’économie américaine devrait éviter une contraction prolongée. Ce scénario de base prévoit une croissance moyenne du produit intérieur brut (PIB) réel américain de 1,2% en 2025, avec une possible reprise à partir du troisième trimestre, au fur et à mesure que les incertitudes s’estomperont. Toutefois, si celles-ci devaient persister, le manque de visibilité pèsera sur la croissance et pourrait entraîner une perte de confiance des consommateurs américains, ainsi qu’un affaiblissement du marché de l’emploi.

Tensions en hausse sur les marchés

Les événements récents ont provoqué une forte augmentation de la volatilité et des tensions sur les marchés. La dynamique des taux d’intérêt américains, en particulier pour les échéances de 10 et 30 ans, a retenu l’attention des investisseurs. En règle générale, les périodes d’incertitude et de volatilité sont marquées par un recul des indices boursiers. Et la demande d’actifs refuges, dont le dollar américain, augmente, ce qui renforce la monnaie et fait baisser les rendements du Trésor américain.

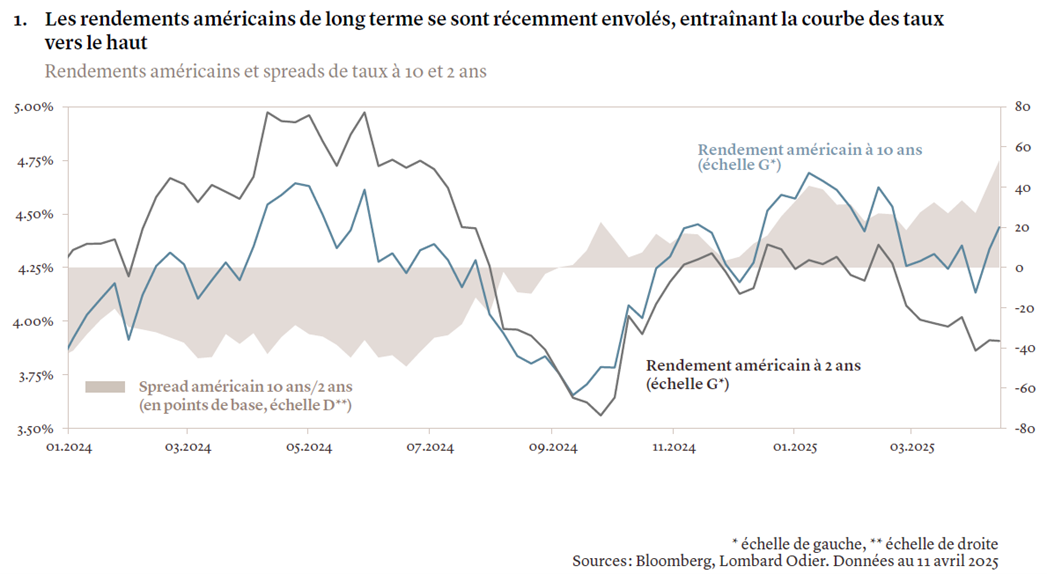

Le schéma des derniers jours a toutefois été très différent. Les rendements américains de long terme ont augmenté plus rapidement que ceux des obligations d’échéance courte, les rendements à 10 ans ayant grimpé de 60 points de base (pb) pour atteindre près de 4,6% au cours de la semaine écoulée, tandis que les taux à 2 ans ont affiché une hausse de plus de 20 pb pour atteindre 3,93%. S’en est résultée une « pentification » de la courbe des taux (voir graphique 1). Pour compliquer les choses, le dollar américain s’est affaibli de plus de 3% par rapport au panier de devises DXY (marchés développés), tandis que le cours de l’or a bondi de plus de 10%.

Nous estimons que les dynamiques financières et macroéconomiques contribuent à cette évolution. Premièrement, la pentification de la courbe des taux reflète, en partie, une plus grande incertitude concernant le financement de la dette américaine et les émissions de bons du Trésor que pourraient nécessiter les politiques de Donald Trump. Cela s’est traduit par une prime de risque plus élevée afin d’indemniser les investisseurs détenant de la dette américaine à échéance longue.

Deuxièmement, au fur et à mesure que les relations économiques et commerciales avec l’administration Trump se détériorent, et compte tenu de la toile de fond d’une économie mondiale plus diversifiée, certains pays pourraient réévaluer leur gestion des réserves de change, en réduisant leur dépendance à l’égard du dollar américain. Les institutions étrangères pourraient ainsi procéder à des ventes de leurs bons du Trésor américain, ce qui contribuerait à expliquer la baisse généralisée du dollar. En janvier 2025, les avoirs chinois en bons du Trésor américain ne se montaient par exemple plus qu’à USD 760,8 milliards, soit la moitié du pic de USD 1’300 milliards atteint en 2013, la Chine ayant réorienté ses efforts vers la constitution de réserves d’or. Enfin, certains investisseurs ont peut-être été contraints de dénouer leurs positions longues sur les bons du Trésor, ce qui a probablement exacerbé le mouvement haussier de court terme sur les rendements.

Et ensuite?

Nous pensons que les risques liés aux rendements américains finiront par s’apaiser, même si les incertitudes concernant le commerce mondial et les conditions de liquidité ne permettent pas d’exclure une volatilité persistante à court terme. Les récentes adjudications de bons du Trésor américain ont fait l’objet d’une forte demande, y compris de la part d’institutions étrangères, signe que les investisseurs ne vendent pas sans discernement la dette américaine qu’ils détiennent en portefeuille. Par ailleurs, le dénouement de leurs positions antérieures, tel qu’évoqué plus haut, pourrait stabiliser les rendements au fil du temps. Cela devrait également aider le dollar américain à se stabiliser après la correction massive qu’il a subie récemment.

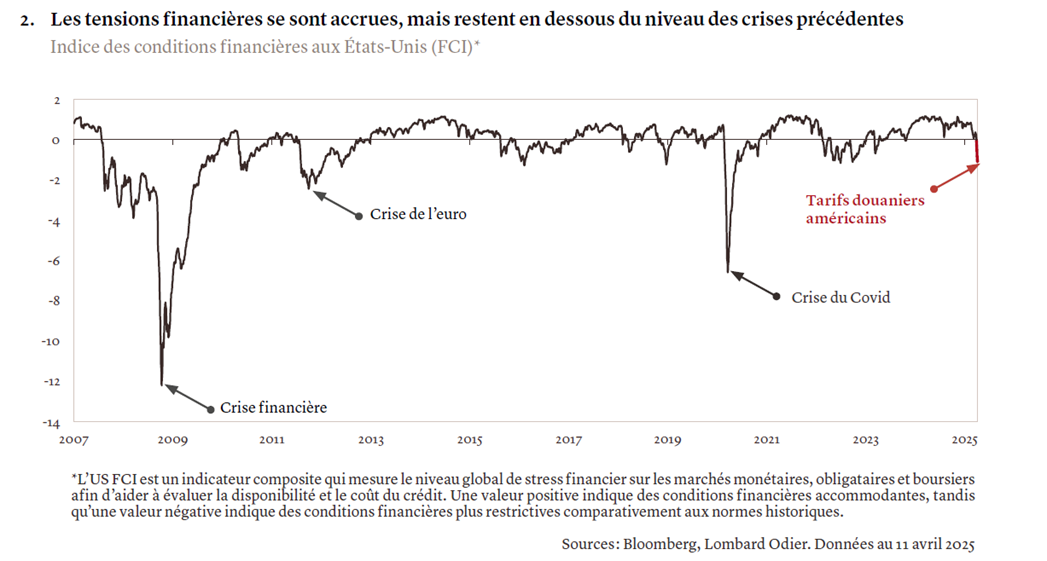

Si les tensions subsistent sur les marchés, avec des rendements orientés à la hausse et un nouvel affaiblissement du dollar, les risques pourraient augmenter de manière significative pour les marchés financiers. Ce qui aurait à son tour un impact sur l’économie dans son ensemble, en durcissant significativement les conditions de financement et en amplifiant le risque de baisse de la croissance (voir graphique 2).

En cas de pressions effectivement persistantes sur le marché, déclenchant une instabilité financière, la Réserve fédérale disposera de la capacité et des outils nécessaires pour intervenir et stabiliser les marchés, sans recourir à une baisse des taux d’intérêt qui semblerait prématurée dans un environnement tarifaire susceptible d’accroître les anticipations de long terme en matière d’inflation.

Afin d’augmenter les liquidités, la Réserve fédérale pourrait recourir à ses mécanismes de trésorerie existants, permettant aux banques de disposer de suffisamment de liquidités pour répondre aux besoins d’emprunt des consommateurs et des entreprises. Il s’agit notamment d’une facilité permanente de rachat (Standing Repurchase Facility), conçue pour maintenir les taux d’intérêt de court terme à l’intérieur de la fourchette cible de la Fed en permettant aux institutions financières d’échanger des titres contre des prêts au jour le jour. La Fed pourrait également faire face aux turbulences des marchés mondiaux en réintroduisant des mesures temporaires telles que l’assouplissement du ratio de levier supplémentaire (Supplementary Leverage Ratio), comme elle l’avait fait en avril 2020, au début de la pandémie de Covid. Cela revenait à exclure les réserves et les titres du Trésor américain des actifs vis-à-vis desquels les banques doivent détenir des fonds propres, libérant ainsi de la liquidité et incitant les banques à acheter davantage de bons du Trésor. En cas de graves dislocations du marché, une intervention directe de la Fed pourrait également être envisagée, avec, pour conséquence immédiate, une fin plus rapide du resserrement quantitatif (Quantitative Tightening), ainsi qu’une possible reprise des achats obligataires dans les scénarios les plus alarmants.

Rester calme, et investi

Nous considérons donc comme temporaires les risques pesant sur le dollar et les rendements américains. Pour l’heure, conserver un positionnement de portefeuille neutre à l’égard du risque nous semble l’attitude prudente, en alignant les segments plus risqués, tels que les actions et le crédit à haut rendement, sur les indices de référence stratégiques. Aujourd’hui n’est pas le moment de réduire l’exposition, car cela pourrait entériner des pertes. Nous continuons à privilégier les obligations mondiales de qualité, qu’il s’agisse de dette souveraine ou de crédit, et maintenons notre surpondération.

En termes de devises, nous pensons toujours que le franc suisse et le yen japonais performeront bien par rapport aux autres devises des marchés développés, y compris le dollar américain. Dans l’environnement de marché actuel, ces deux devises offrent en outre de précieux avantages en termes de diversification. Plus que jamais, l’or reste un élément essentiel et stratégique en matière de diversification des portefeuilles multi-actifs. Si la volatilité des marchés pourrait bien persister à court terme, elle offrira probablement des opportunités pour ajuster les stratégies de portefeuille à l’avenir.