Points clés

- Les bourses européennes ont bénéficié du sentiment plus positif. Les projections bénéficiaires restent toutefois atones et l’écart de performance entre Etats-Unis et Allemagne atteint des sommets historiques, suggérant des marchés actions européens surachetés

- Nous voyons donc un risque baissier à court terme et suivons une approche d’investissement sélective dans les actions européennes, nous concentrant sur les secteurs qui offrent de la croissance à un prix raisonnable

- Nous privilégions plutôt les obligations d’entreprises européennes, qui génèrent des rendements désormais plus intéressants

- L’euro s’est apprécié à la faveur de perspectives de croissance supérieures aux attentes et de rendements plus élevés. La majeure partie de l’impulsion donnée à la croissance ne se matérialisera qu’à partir de 2026. A court terme, nous tablons sur une légère dépréciation de l’euro par rapport au dollar américain.

Le sentiment sur les places boursières européennes est très positif depuis le début de l’année, conforté par l’augmentation des dépenses prévues par l’Allemagne et l’Union européenne, la perspective d’un cessez-le-feu en Ukraine et le recul des prix de l’énergie. La mise en œuvre des mesures budgétaires prévues par l’Allemagne pourrait mettre fin à la sous-performance de l’économie européenne qui dure depuis plusieurs années, et permettre ainsi de combler progressivement l’écart avec les Etats-Unis. Ce changement fondamental pourrait également se traduire par une amélioration des bénéfices des entreprises européennes, bien que les incertitudes sur le front des échanges commerciaux pèsent sur les secteurs tournés vers l’export.

La décision de l’Allemagne de lever le frein à l’endettement pourrait rester dans les annales en tant que moment du «quoi qu’il en coûte», à l’instar de l’engagement pris en 2012 par la Banque centrale européenne (BCE) lorsqu’il s’était agi de sauver la zone euro. Faisant écho à cet optimisme, les actions européennes ont enregistré des gains considérables et continuent d’afficher de bonnes performances mesurées depuis le début de l’année. L’indice allemand DAX a ainsi progressé de 15% et le CAC 40 français de 9%, principalement tirés par les titres du secteur de la défense et les valeurs bancaires.

Les bourses européennes se sont-elles trop emballées? Tel est notre avis, et c’est pourquoi nous restons prudents à court terme à l’égard du marché européen dans son ensemble. Les indicateurs de momentum des cours dénotent un surachat, en particulier sur le marché allemand. Les procédures législatives du pays font intervenir deux chambres parlementaires et le temps est compté. Des blocages restent possibles, de la part d’opposants politiques ou de partisans de réformes structurelles, et le risque existe qu’aucune majorité ne soit atteinte avant la date butoir du 25 mars. Nous pensons que la réforme du frein à l’endettement sera votée par les deux chambres, mais il subsistera des risques d’exécution à court terme. Nous pourrions donc observer un certain revirement du marché par rapport à ses niveaux actuels, alors que débute la saison des résultats trimestriels et que les valorisations se voient comparées aux tendances et aux prévisions de bénéfices. Il s’agira également de tenir compte du coût plus élevé du capital en Europe.

Après la forte appréciation observée depuis le début de l’année, les valorisations des actions européennes, à l’aune des ratios cours/bénéfices, sont conformes aux moyennes historiques. Cela étant, l’attrait relatif à moyen et long terme des actions européennes par rapport aux actions américaines perdure : les ratios cours/bénéfices de l’indice européen Stoxx 600 demeurent inférieurs à ceux de l’indice américain S&P 500 d’un point de vue historique. En outre, les mesures de relance budgétaire pourraient doper la croissance des bénéfices des secteurs qui en profitent directement.

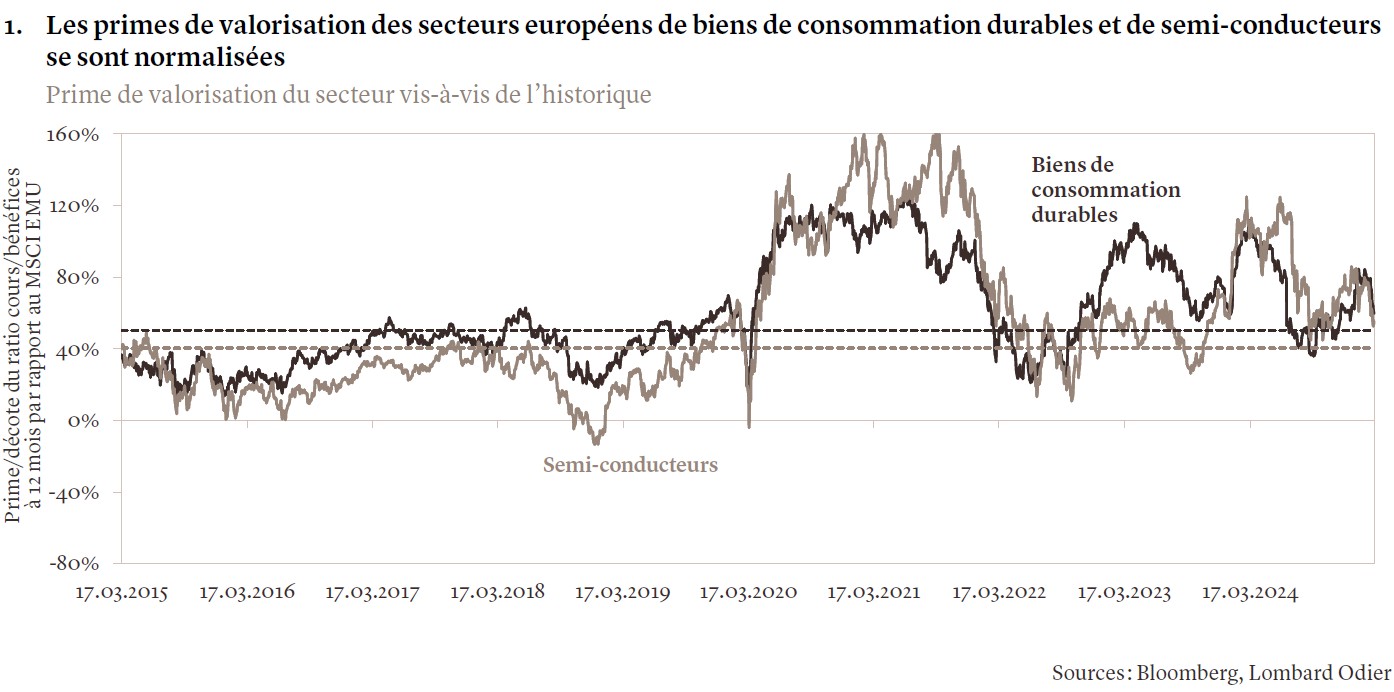

Les secteurs européens des semi-conducteurs et du luxe semblent intéressants

Le secteur du luxe profite de la reprise de la demande dans les pays occidentaux et en Chine, tandis que l’industrie des semi-conducteurs est un secteur monopolistique qui connaît une reprise de la demande de puces analogiques. Ces deux secteurs nous semblent recéler des entreprises de qualité à des prix raisonnables. De fait, la prime de valorisation structurelle s’est récemment normalisée dans chacun de ces secteurs (voir graphique 1). Enfin, le secteur des matériaux est soutenu par les dépenses d’infrastructure prévues et l’éventuelle reconstruction de l’Ukraine.

Le relèvement des anticipations concernant le taux final de la BCE crée un environnement favorable pour les banques de la région. Les marges d’intérêt nettes devraient y rester solides, les revenus tirés des commissions s’améliorer et la rémunération des actionnaires demeurer élevée. Néanmoins, le secteur affiche déjà une progression de plus de 25% depuis le début de l’année, ce qui a ramené les valorisations à des niveaux proches des moyennes historiques. Les gains importants enregistrés récemment incitent à une certaine prudence, dans l’attente de points d’entrée potentiellement plus intéressants à l’avenir.

Exploiter les rendements plus élevés des obligations d’entreprises

Une expansion budgétaire en Europe stimulerait le potentiel de croissance à long terme, tandis que les chiffres de l’inflation, toujours proches des niveaux cibles, réduisent la probabilité d’un assouplissement agressif du taux directeur de la BCE. Nous avons donc revu à la hausse nos prévisions de rendement des Bunds, estimant que l’obligation à 2 ans devrait atteindre 2,25% et celle à 10 ans 2,90% au cours des 12 prochains mois.

Pour l’heure, nous continuons de privilégier les échéances de cinq à sept ans pour des raisons de valorisation et de market timing, car les rendements montrent actuellement une certaine exagération. Le taux final de la BCE est inférieur de 20 points de base (pb) aux attentes du marché, et nos modèles de juste valeur suggèrent que les Bunds sont sous-évalués. Les risques tels que les défis posés par l’expansion budgétaire, les éventuels droits de douane américains et l’amélioration de la dynamique du crédit en Chine appellent à la prudence à très court terme. Cela étant, c’est un moment opportun pour les investisseurs «Buy and Hold» de s’assurer des rendements plus élevés.

Les obligations d’entreprises européennes ont surperformé leurs homologues américaines dans un contexte de propension au risque, tandis que les craintes entourant la croissance américaine ont mis la dette d’entreprise sous pression. Les écarts de rendement par rapport aux emprunts d’Etat se sont resserrés de 15 pb pour les obligations investment grade (IG) et de 7 pb pour le haut rendement (high yield, HY) depuis le début de l’année1, comblant ainsi l’écart vis-à-vis des rendements américains toujours élevés. Les rendements des obligations d’entreprises européennes tant IG que HY sont nettement supérieurs aux taux du marché monétaire. Le crédit européen reste attractif, les obligations IG européennes couvertes offrant désormais un surcroît de rendement similaire à celui de leurs homologues américaines, tandis que les obligations HY européennes présentent des rendements supérieurs à ceux des équivalents américains.

Les fondamentaux du marché du crédit demeurent robustes, avec un levier financier modéré, des marges solides et de faibles niveaux de titres en difficulté, bien que le ratio de couverture des intérêts soit faible. Les taux de défaut ont augmenté en raison des restructurations prévues, mais devraient s’atténuer. Les entrées de fonds sur le marché du crédit européen restent supérieurs à ceux enregistrés aux Etats-Unis. A supposer que les prévisions de croissance se maintiennent et que les rendements restent élevés, les afflux de capitaux devraient rester solides en 2025. Les obligations d’entreprises IG constituent une alternative de plus en plus intéressante aux emprunts d’Etat, notamment en raison d’une moindre volatilité des rendements. La pentification de la courbe des taux, induite par les anticipations d’assouplissement de la politique monétaire et par une croissance de long terme plus forte, renforce également l’attrait des obligations IG à duration longue.

L’EUR/USD à des niveaux exagérés, avec un risque baissier toutefois limité

Le taux de change euro-dollar a dépassé 1,09 en mars, inversant une tendance de cinq mois favorable au dollar. Mais la paire semble surachetée et, bien que la possible amélioration de la croissance allemande puisse permettre de nouveaux gains, il faudra du temps pour que ces bénéfices se matérialisent. Les incertitudes entourant le commerce mondial restent élevées à court terme, en particulier avec la publication prévue le 2 avril du rapport «America First» sur les échanges commerciaux. Compte tenu de ces risques, nous préférons rester prudents sur la paire EUR/USD. Nos objectifs actuels pour cette paire se situent à 1.06 sur trois et douze mois. Toutefois, nous pensons qu’un sentiment moins négatif à l’égard de l’euro se reflétera dans d’autres paires de devises. Nous estimons par exemple que l’euro devrait s’apprécier par rapport à la livre sterling, sachant que la Banque d’Angleterre est susceptible de réduire ses taux de manière plus agressive que la BCE. En revanche, nous voyons l’euro s’affaiblir par rapport au franc suisse, eu égard à la solidité de la balance extérieure helvétique. Nous anticipons également un affaiblissement significatif de l’euro par rapport au yen sur trois et douze mois, à mesure que la Banque du Japon normalisera sa politique de taux à la hausse.

1 L’écart de rendement (spread) par rapport aux emprunts d’Etat correspond au surcroît de rendement que les investisseurs exigent en compensation du risque de crédit supplémentaire qu’ils supportent.