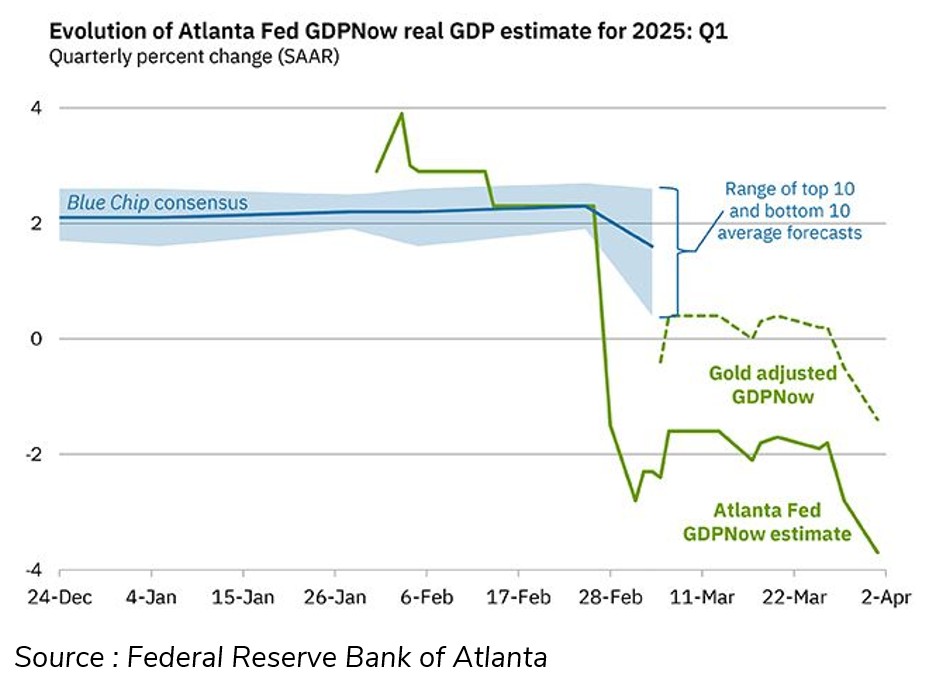

Graphique #1: La crainte d'une stagflation aux États-Unis

Les tensions commerciales se sont intensifiées ces derniers mois, les États-Unis ont imposé des droits de douane sur les importations en provenance du Canada, du Mexique et de la Chine, et cette mesure devrait s'étendre à un plus grand nombre de pays et de biens. Ces frictions commerciales, ainsi que certains facteurs spécifiques tels que l'augmentation des importations américaines de lingots d'or, ont alimenté les craintes d'une contagion inflationniste. Le swap d'inflation américain à un an a augmenté de 72 points de base au premier trimestre, atteignant 3,25%, soit la plus forte hausse trimestrielle en trois ans. Cette pression à la hausse a été renforcée par les dernières données sur l'inflation PCE, la jauge préférée de la Fed, qui ont montré que le taux annualisé sur trois mois de l'indice PCE de base s'élevait à 3,6% en février, son niveau le plus élevé depuis mars 2024.

Les frictions commerciales ont également entraîné une détérioration prononcée des indicateurs «en temps réel» de la croissance économique américaine. Les projections du PIB américain ont été revues à la baisse par la Fed et la plupart des analystes, et les probabilités de récession, qui s'élèvent désormais à 35% selon Goldman Sachs, ont augmenté pour les États-Unis.

L'autre facteur de détérioration des estimations de croissance pour le premier trimestre a été la chute du moral des consommateurs, les indicateurs de l'évaluation actuelle et des attentes ayant chuté en raison des craintes d'une hausse de l'inflation due aux droits de douane.

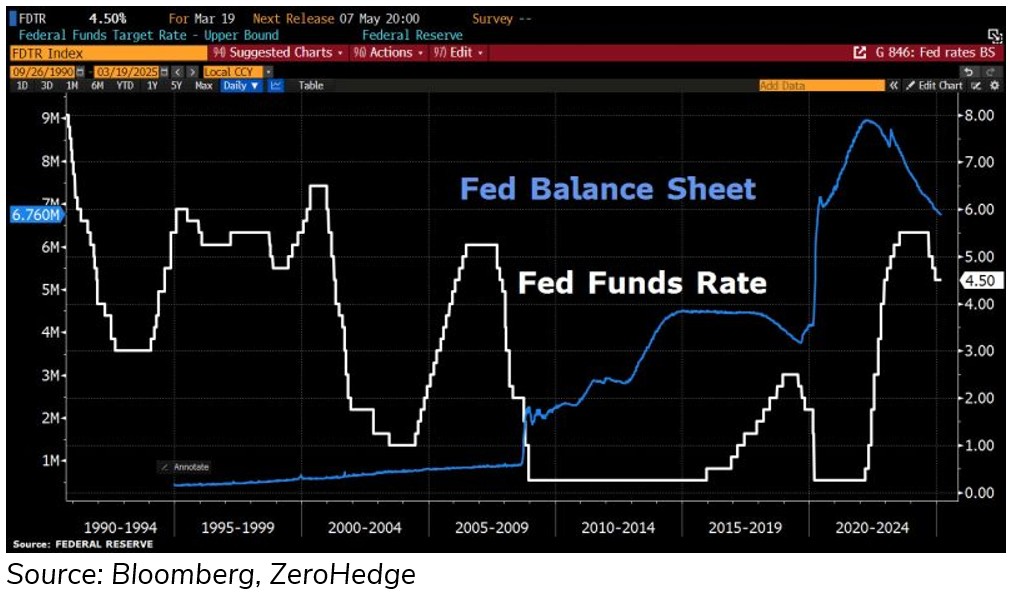

Graphique #2: Les banques centrales en proie à un contexte très incertain

Compte tenu de l'incertitude mondiale accrue, la Réserve fédérale a choisi de maintenir ses taux inchangés au premier trimestre et a continué de prévoir seulement deux baisses en 2025, comme indiqué en décembre. Cependant, la Fed a signalé une approche plus prudente en matière de retrait de liquidités en ralentissant le rythme du resserrement quantitatif, à partir du 1er avril, la réduction mensuelle de ses avoirs en bons du Trésor passera de 25 milliards à 5 milliards de dollars.

De l'autre côté de l'Atlantique, la Banque centrale européenne a accéléré son cycle d'assouplissement en réduisant ses taux de 25 points de base en janvier et en mars, ce qui a porté le taux de dépôt à 2,50%. Les marchés tablent désormais sur des baisses supplémentaires de 60 points de base d'ici à la fin de 2025. À l’inverse, la Banque du Japon a poursuivi sa lente sortie d'une politique ultra-accommandante et a procédé à une nouvelle hausse des taux en janvier, portant le taux directeur à 0,50% et signalant une volonté de poursuivre la normalisation à l'avenir.

Source: Bloomberg, ZeroHedge

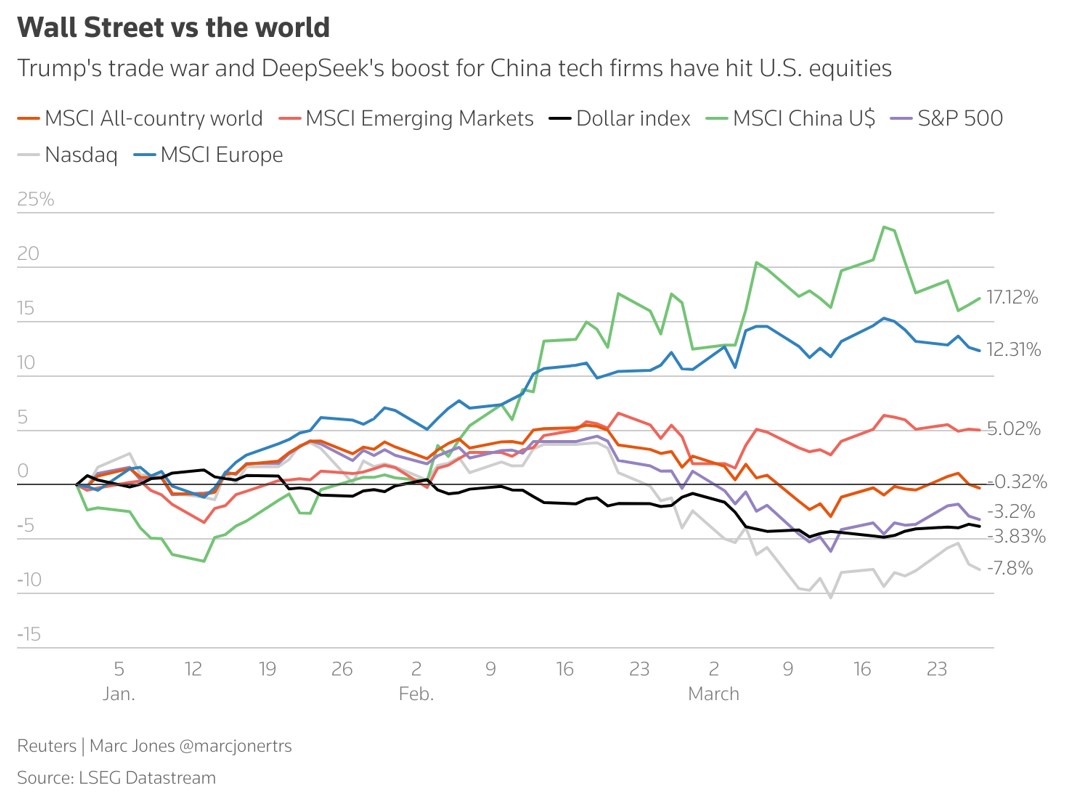

Graphique #3: Pire performance trimestrielle du S&P 500 depuis le T3 2022

Le premier trimestre de l'année a été marqué par de fortes turbulences sur les marchés américains. Les actions américaines ont enregistré leur pire performance trimestrielle relative au reste du monde depuis 23 ans. Le Nasdaq-100 a plongé de 8,1% tandis que le S&P 500 a reculé de 4,3%, soit sa plus faible performance trimestrielle depuis le troisième trimestre 2022.

Les «7 Magnifiques» ont connu un début d'année historiquement médiocre, tous les titres ont enregistré des pertes à deux chiffres: Tesla a chuté de 29,98%, Nvidia de 17,77%, Alphabet de 16,58%, Amazon de 10,66%, Apple de 10,59%, Microsoft de 9,34% et Meta de 0,27% depuis le début de l'année. Pourtant, la liquidation a été concentrée: 7 des 11 secteurs du S&P 500 sont restés positifs depuis le début de l'année, ce qui suggère qu'il s'agit surtout d'une correction des secteurs de l'intelligence artificielle et de la consommation discrétionnaire.

Le premier facteur déclencheur a été la sortie du nouveau modèle d'IA de DeepSeek en janvier, qui a déclenché une forte liquidation des grandes capitalisations technologiques et ravivé les inquiétudes quant à la solidité des valorisations des grandes entreprises technologiques américaines, et à l'idée de l’«exceptionnalisme technologique américain». Le Nasdaq a chuté de 3,07% et Nvidia de 16,97% au cours de cette seule journée du 27 janvier.

La forte correction a toutefois été provoquée par la vague de droits de douane agressifs imposés par le président Trump, l'escalade des tensions commerciales dépassant le cadre de son premier mandat. Les marchés restent sur le qui-vive alors que les tarifs douaniers réciproques devraient entrer en vigueur au début du deuxième trimestre.

Source: performances des marchés actions mondiaux, J.P. Morgan Asset Management

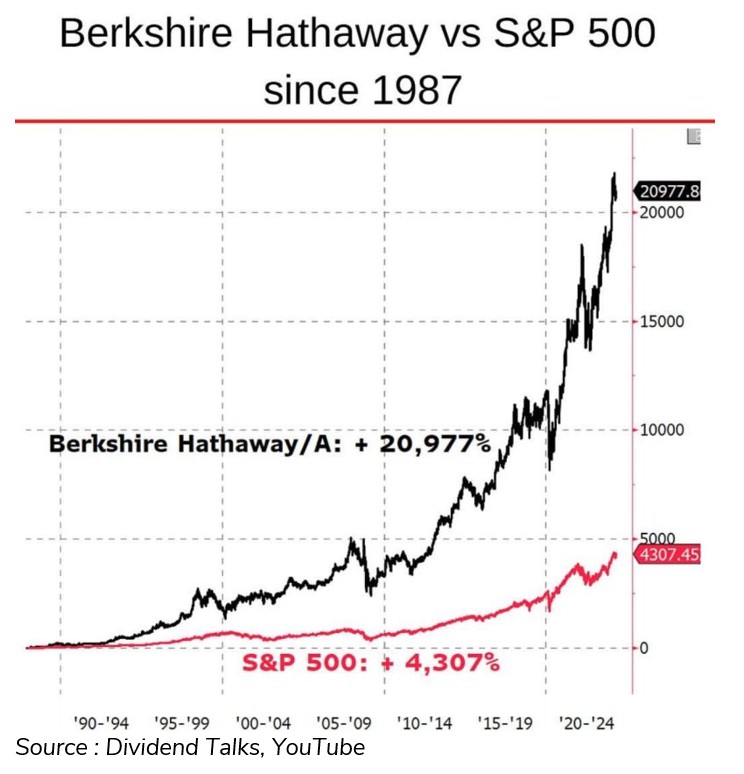

Graphique #4: Le pari gagnant de Warren Buffett

Alors que le S&P 500 est entré en zone de correction au premier trimestre, l’action de Berkshire Hathaway a défié la tendance, surperformant le marché et atteignant un nouveau record historique. Les actions de classe B affichent désormais une capitalisation boursière de 1,13 trillion de dollars, faisant de Berkshire la seule entreprise non technologique à franchir le seuil des 1000 milliards de dollars.

Le positionnement solide de l'entreprise n'est pas anodin. Warren Buffett a été vendeur net d'actions pendant neuf trimestres consécutifs au cours des marchés haussiers de 2023 et 2024, amassant un montant record de 334,2 milliards de dollars en liquidités. Cette réserve massive de liquidités a attiré les investisseurs à la recherche d'actifs refuge dans le contexte actuel de forte volatilité. La confiance des investisseurs a été renforcée par La publication des résultats du quatrième trimestre en février. L'entreprise a annoncé une augmentation de 70% de ses bénéfices d'exploitation après impôts pour le quatrième trimestre.

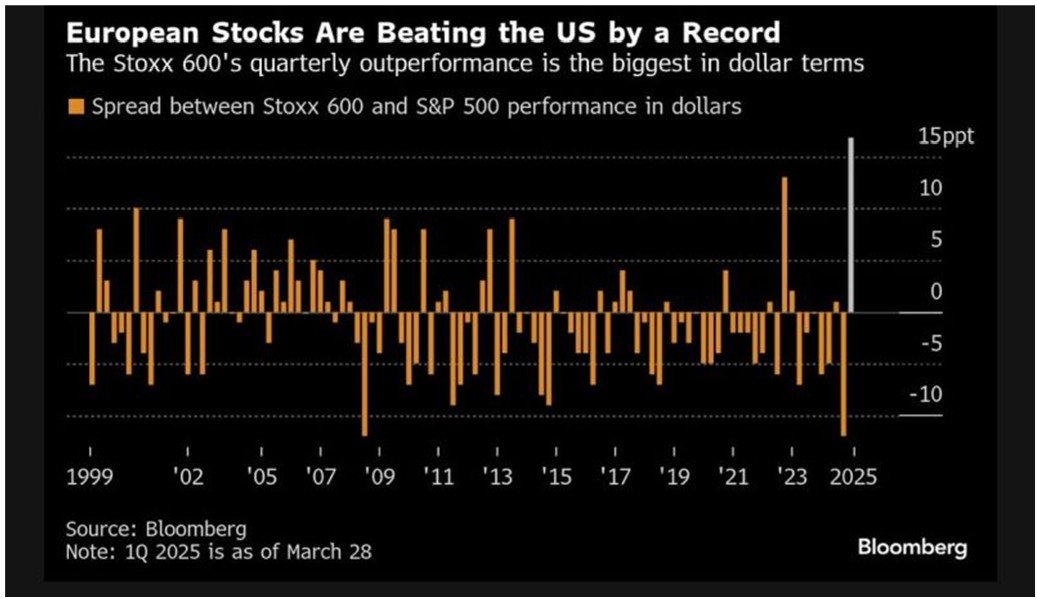

Graphique #5: «Make Europe Great Again»

Le dernier jour boursier du mois de mars a été marqué par la première perte mensuelle de l'année pour le Stoxx 600, en baisse de 4,18% selon les données du LSEG. Les marchés mondiaux réagissaient à l’imminente mise en œuvre des nouveaux droits de douane annoncés par le président Trump. Malgré ce repli, l'indice de référence européen continue de surperformer le S&P 500 américain depuis le début de l'année, soutenu par une poussée des actions liées à la défense à la suite d'un regain d'élan politique autour de l'investissement militaire.

Les craintes d’un désengagement progressif des États-Unis vis-à-vis de l’OTAN ont alimenté un fort rebond des actions de défense en Europe. Cette dynamique a été renforcée par la proposition de la présidente de la Commission européenne, Ursula von der Leyen, d’un plan de près de 800 milliards d’euros pour renforcer les capacités de défense de l’Union. Ce plan comprend 150 milliards d’euros de nouvelle dette commune et 650 milliards d’euros de flexibilité budgétaire supplémentaire pour permettre aux États membres d’augmenter leurs dépenses militaires sans enfreindre les règles fiscales européennes.

Source: Bloomberg

Graphique #6: Les marchés chinois reprennent de l'élan

Après une longue période de sous-performance, les actions chinoises ont fortement rebondi au premier trimestre, avec un gain de près de 16% pour l’indice MSCI China. Le soutien renouvelé des autorités de Pékin a largement contribué à restaurer la confiance des investisseurs. Depuis l’automne 2024, le gouvernement chinois a mis en place une série de mesures de relance visant à stabiliser l’économie, soutenir la consommation intérieure et compenser la faiblesse des exportations. Une partie de cet élan pourrait également s’expliquer par l’accélération des expéditions manufacturières vers les États-Unis en prévision des hausses de tarifs douaniers.

L’optimisme a également été renforcé par le lancement remarqué de DeepSeekR1, un modèle d’intelligence artificielle open source, perçu comme un concurrent potentiel de ChatGPT d’OpenAI. Capable de résoudre des tâches complexes à un coût bien inférieur à celui de ses homologues occidentaux, DeepSeek a renforcé la confiance des marchés dans la capacité de la Chine à s’imposer dans la course à l’innovation technologique.

Graphique #7: Solide performance des marchés obligataires

Aux États-Unis, la montée des craintes de récession et l’atténuation des anticipations d’inflation ont soutenu le marché obligataire. Les bons du Trésor américain ont enregistré une performance respectable de 2,9% au premier trimestre. Le taux à 10 ans a reculé de 36 points de base, pour s'établir à 4,2%, les investisseurs se positionnant en vue de potentielles baisses de taux d’ici la fin de l’année.

En Europe, les obligations souveraines ont été sous pression, en raison des perspectives de hausse des dépenses publiques. Les Bunds allemands ont enregistré une performance trimestrielle de -1,6%, après l’annonce de la suspension du frein à l’endettement constitutionnel par Berlin pour financer une augmentation des dépenses de défense. Cette décision a entraîné une hausse marquée des rendements, de plus de 30 points de base en une journée, la plus forte variation trimestrielle depuis 2023, et une divergence inédite avec les bons du Trésor américains depuis 2021.

Source: performance des obligations d'État, J.P.Morgan Asset Management

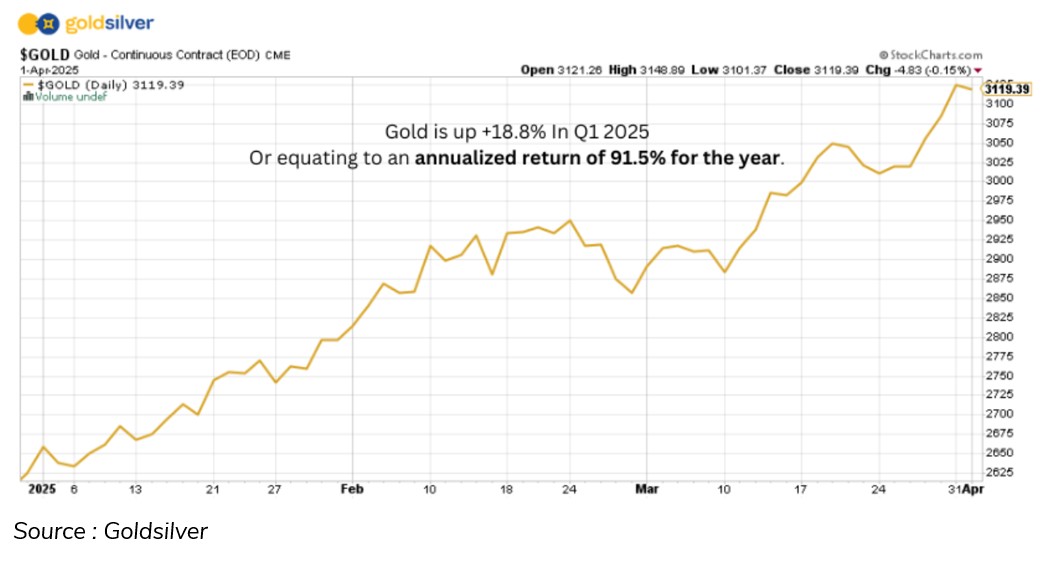

Graphique #8: L’or, grandes gagnant du trimestre

L’or, traditionnellement considéré comme une valeur refuge, a bondi de 18,8% au T1, enregistrant sa meilleure performance trimestrielle depuis 1986, porté par l’intensification de la guerre commerciale menée par le président Trump.

En ce qui concerne les autres matières premières, les prix du pétrole ont été relativement volatils, influencés à la fois par les dynamiques de l’offre et de la demande et par les tensions géopolitiques persistantes au Moyen-Orient. Le cuivre a progressé de 11%, les marchés craignent que de nouveaux droits de douane ne touchent ce métal industriel stratégique. Du côté des matières premières agricoles, le café arabica brut a bondi de 18%, soit presque le double par rapport à l’année dernière, en raison de graves épisodes de sécheresse ayant perturbé l’offre.

À court terme, le deuxième trimestre s’annonce tout aussi incertain. Tant que les tensions géopolitiques ne seront pas résolues et que l’incertitude politique persistera, la volatilité des marchés de matières premières devrait rester élevée.

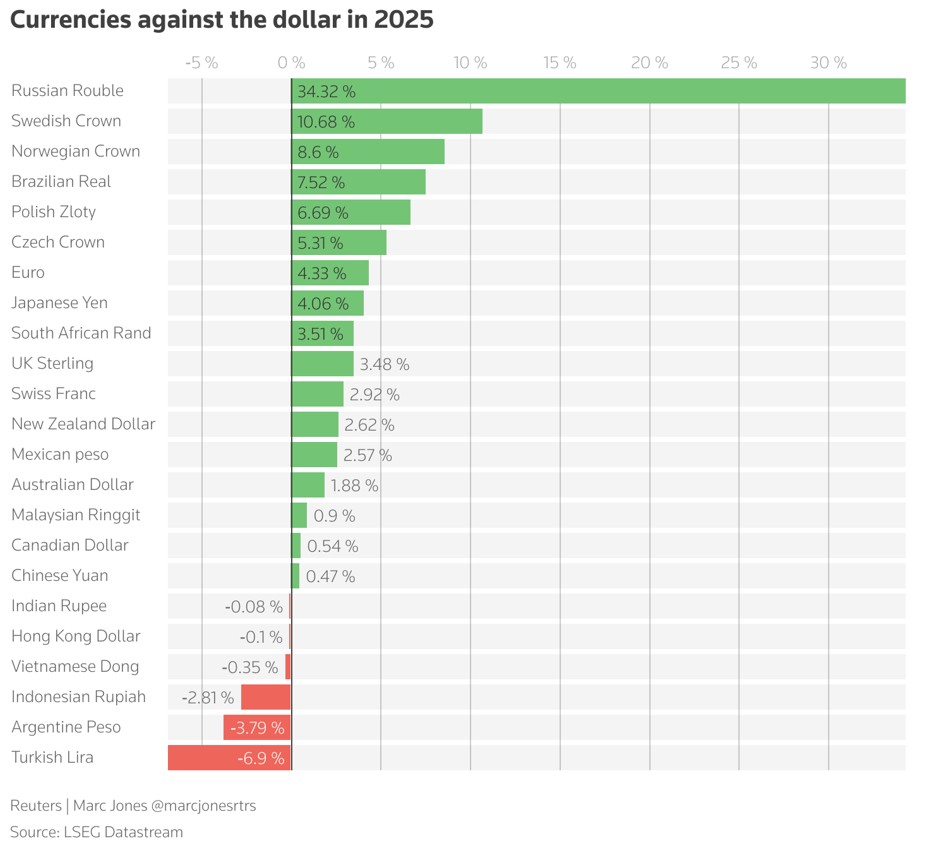

Graphique #9: Le dollar américain sous pression

Le dollar américain enregistre son plus mauvais début d’année depuis la crise financière de 2008. L’indice du dollar (DXY) a reculé de près de 4% au premier trimestre. Ce repli généralisé a permis aux devises des marchés émergents de tirer leur épingle du jeu.

Même les devises nord-américaines, pourtant exposées aux tensions commerciales, ont clôturé le trimestre en territoire positif: le peso mexicain et le dollar canadien ont tous deux enregistré des gains.

Graphique #10: Un trimestre peu glorieux pour les cryptomonnaies

Les cryptomonnaies ont traversé une période assez difficile au premier trimestre. La majorité des actifs numériques ont affiché des performances négatives, avec en tête l’Ether (ETH), en repli de 45%, pesant fortement sur l’ensemble du marché.

Le Bitcoin est resté est resté volatil. Il a d’abord progressé de près de 20% après le retour du président Trump au pouvoir, porté par un regain d’optimisme autour de son agenda favorable aux cryptoactifs. Mais l’élan s’est vite essoufflé, après la présentation d’un projet de «réserve nationale en cryptomonnaie» qui n’a pas réussi à convaincre les marchés. Le Bitcoin a chuté de près de 30% par rapport à ses récents sommets et est passé sous sa moyenne mobile à 200 jours, mais en restant au-dessus de ses niveaux d’avant l’élection.