Qui ne connaît pas cette situation : on aimerait bien investir sur le marché des capitaux, mais on ne sait pas si c’est le moment idéal pour le faire. Si les cours ont atteint leur point culminant et qu’ils ne font que baisser par la suite, l’investissement pourrait rapidement devenir une opération à perte.

De telles craintes sont toutefois souvent infondées, surtout si de petits montants sont investis régulièrement à intervalles fixes. De nombreux investisseurs décident d’investir automatiquement dans des fonds ou des ETF, également appelés fonds indiciels cotés en bourse, une fois par mois. De cette manière, le capital est investi dans différentes phases du marché - aussi bien dans les périodes positives que négatives. Cette relation est appelée effet de coût moyen (cost-average effect). Cette stratégie consiste à acheter plus de parts lorsque les cours sont bas et moins lorsque les cours sont élevés.

Cela pourrait conduire à long terme à un prix d’achat moyen plus avantageux et à une réduction potentielle des risques. Une façon de mettre en œuvre cette stratégie pourrait être, par exemple, un plan d’épargne en ETF sur l’indice mondial comme le FTSE-All-World ou l’indice S&P-500.

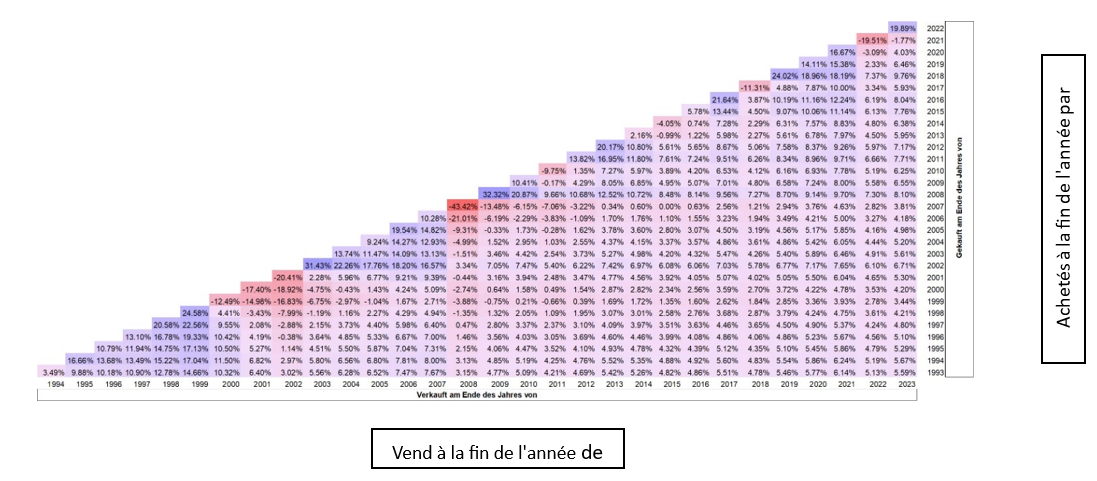

Investir tôt pour une croissance à long terme

Investir tôt et avoir un horizon d’épargne à long terme donnent les meilleurs résultats. Exemple du FTSE All World1. Les performances passées ne préjugent pas des rendements futurs. Graphique uniquement à titre d’illustration.

Par exemple, une personne qui a investi dans l’indice FTSE All World via un ETF fin 2015 et qui l’a conservé jusqu’à fin 2020 a réalisé un rendement annuel avant frais d’un peu plus de 10% pour cette période1. Bien entendu, les ETF ne permettent pas non plus d’obtenir des rendements garantis et des fluctuations de cours peuvent survenir. Toutefois, d’un point de vue historique, les marchés boursiers ont connu une évolution positive à long terme, de sorte que les ETF offrent une possibilité attrayante de participer à cette évolution.

Tendance croissante à l’investissement numérique

Ces dernières années, l’investissement sur les marchés financiers a fortement gagné en popularité, notamment en Suisse et de manière accrue pendant la pandémie. La tendance à l’investissement numérique via des courtiers en ligne et des applications d’investissement connaît alors une croissance rapide. D’après un sondage, les clients privés en Suisse sont des investisseurs particulièrement sensibles à la technologie. Près de 70% des personnes interrogées peuvent s’imaginer utiliser aussi bien des solutions d’investissement que de prévoyance numériques2.

Plans d’épargne ETF: encore rares en Suisse

Bien que la tendance à l’investissement numérique soit en hausse en Suisse, les possibilités d’investissement étaient jusqu’à présent limitées. Mais cela est en train de changer, car de plus en plus de courtiers, d’applications d’investissement et de banques en ligne misent sur des placements peu coûteux. Les ETF sont particulièrement en vue, car ils peuvent désormais être épargnés sans frais supplémentaires, tels que les frais de dépôt ou de change, et seuls les coûts des produits purs sont à payer. L’épargne régulière, par exemple avec des contributions mensuelles, devient donc de plus en plus attrayante. Car jusqu’à présent, les frais s’élevaient à environ 10% de la somme investie. C’est ennuyeux si l’on ne peut par exemple épargner que 100 francs par mois, car seuls environ 90 francs sont alors effectivement placés.

Investir dans le monde numérique d’aujourd’hui ne devrait pas impliquer des frais élevés. Heureusement, il existe enfin en Suisse des options bon marché pour les placements financiers, comme les plans d’épargne ETF, qui permettent de commencer et d’essayer avec seulement cinq francs.

Pour les jeunes épargnants qui peuvent encore se réjouir d’un long horizon de placement, ces plans d’épargne ETF sans fraises d’achat semblent être parfaitement adaptés à la prévoyance vieillesse. En effet, le montant de l’épargne est automatiquement débité du compte. Cela permet de surmonter la résistance interne souvent présente à l’égard de l’épargne à long terme.

Les investisseurs qui souhaitent s’approcher du marché des capitaux par petites étapes pourraient jeter un coup d’œil aux plans d’épargne ETF. Ceux-ci sont par exemple proposés par neon, Yuh ou Postfinance.

1Calculs et présentation Invesco, source: Bloomberg, indice de rendement brut du FTSE All World sur une base de trente ans.

2https://hub.hslu.ch/retailbanking/trends-im-digitalen-anlegen-und-in-der-digitalen-vorsorge-in-der-schweiz/