Avant 2023, l'indice S&P 500 Equal Weight (Equal Weight) a surperformé le S&P 500 de 1,05 pour cent par an en moyenne depuis sa création. En 2023 et au premier semestre 2024, l'indice Equal Weight a sous-performé le S&P 500, la performance des Magnificent 7 (Mag7) ayant éclipsé le reste du S&P 500. Le S&P 500 a ainsi atteint un niveau de concentration record, une valorisation sans précédent et une réorientation vers la croissance. Si cette saison de sous-performance a été notable, au cours du troisième trimestre 2024, la largeur du marché s'est accrue, ce qui a profité aux Equal Weight. Dans ce contexte, Invesco propose trois raisons impérieuses d'envisager la pondération équivalente.

1. Forte concentration: En 2023 et jusqu'à présent en 2024, l'étroitesse du marché a conduit à une concentration historiquement élevée dans le S&P 500 pondéré en fonction de la capitalisation. Au cours de cette période, les Mag7 ont contribué à 61% de la performance du S&P 500. Les dix premières sociétés représentaient alors un peu plus de 35% du S&P 500, soit le poids le plus important depuis la fin des années 1970. Bon nombre de ces sociétés très volatiles appartiennent à des secteurs similaires, ce qui se traduit par une corrélation par paire plus élevée dans les 10 premières sociétés que dans l'ensemble de l'indice. Cela aggrave encore le problème de concentration du S&P 500.

La pondération de la capitalisation boursière sous-pondère naturellement les futurs perturbateurs. Il y a 20 ans, le top 10 actuel ne représentait que trois pour cent. Récemment, les 10 premières sociétés ont apporté une contribution considérable au S&P 500 (63% en 2023 et 72% au premier semestre 2024), mais historiquement, au cours des 20 dernières années, les noms les plus importants ont contribué à hauteur de 23% à la performance de l'indice. Au cours du troisième trimestre, la largeur du marché s'est normalisée, ce qui a profité à la catégorie "Equal Weight". Cette tendance au retour à la moyenne va-t-elle se poursuivre?

2. Des valorisations exagérées: Le ratio C/B de l'indice Bloomberg Mag7 était 34% plus élevé que celui de l'indice S&P 500 à la fin du mois de septembre -37,5 contre 28. La valorisation élevée des méga-capitalisations de croissance a poussé le ratio C/B de l'indice S&P 500 à une prime de 28% par rapport à l'indice S&P 500 Equal Weight (Equal Weight).

Cette hausse des valorisations a contribué à la majeure partie de la surperformance du S&P 500 sur trois ans par rapport à l'Equal Weight. Goldman Sachs a récemment actualisé ses perspectives pour le marché américain afin de tenir compte de la concentration actuelle du marché et des valorisations exagérées. Ces deux facteurs sont considérés comme des vents contraires majeurs pour la capitalisation boursière du S&P 500 au cours de la prochaine décennie.

L'anticipation d'une forte croissance dans des entreprises sélectionnées entraîne souvent une hausse des valorisations et une concentration accrue du marché. Historiquement, au cours des 30 dernières années, il a été difficile pour ces sociétés «superstars» de maintenir une croissance exceptionnelle sur de longues périodes. Au fil du temps, ces entreprises reviennent souvent à la normale, ce qui entraîne un retour à la moyenne des valorisations et de la concentration du marché. Par exemple, au cours des 30 dernières années, seules trois pour cent des entreprises sont restées dans le quintile supérieur en termes de croissance des ventes pendant trois années consécutives.

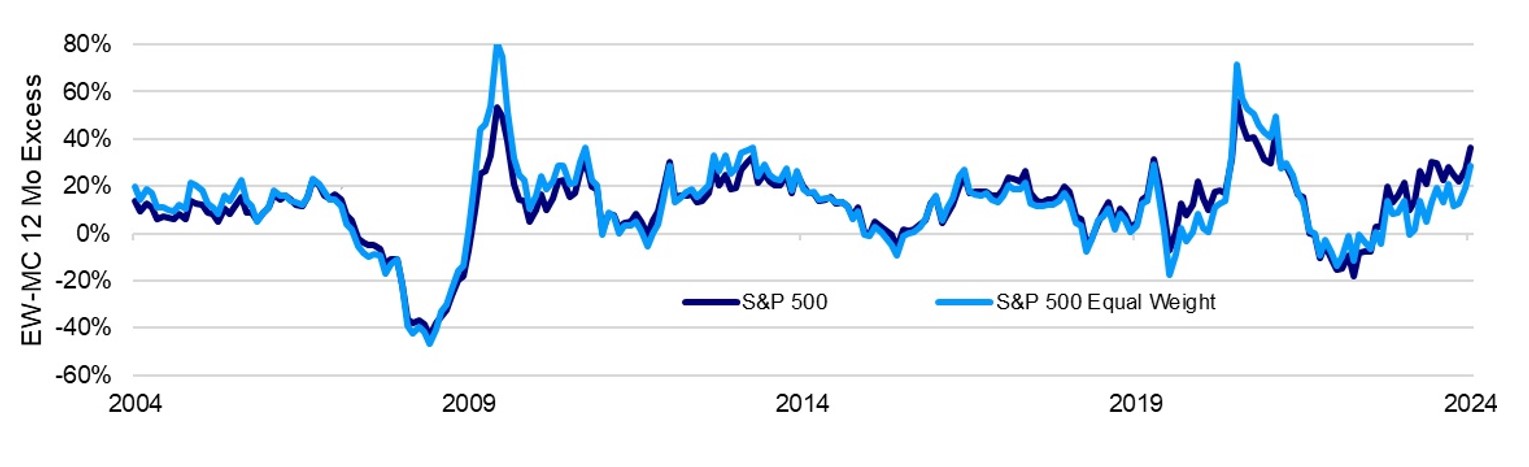

3. Réversion moyenne des rendements excédentaires: L'equal weight indice se remet toujours de la pire baisse relative sur douze mois des 20 dernières années. Au cours du troisième trimestre, la largeur du marché s'est normalisée, ce qui a profité à l'Equal Weight. Elle a surperformé le S&P 500 et le Mag7, avec un rendement de 9,60%.

Historiquement, une forte concentration du marché dans le S&P 500 a souvent été suivie d'une augmentation de la largeur du marché. En 2021, le Mag7 a été le plus performant, avec un rendement de 51,54% contre 28,71% pour le S&P 500, mais il a atteint un sommet vers la fin de l'année et a connu un retour à la moyenne en 2022. Pendant cette période de retour à la moyenne, le fonds Equal Weight a surperformé le Mag7 de 34% (Equal Weight -11,60% contre Mag7 -45,32%).

La concentration du marché du S&P 500 étant proche de ses plus hauts niveaux depuis plusieurs décennies et les valorisations étant très élevées, les investisseurs continuent de penser qu'il est nécessaire de diversifier leur portefeuille. Étant donné que la concentration du marché est proche de son plus haut niveau historique et que les valorisations sont proches des records, les investisseurs peuvent envisager de diversifier leur portefeuille en utilisant des pondérations égales. Bien que les performances passées ne soient pas un indicateur des résultats futurs, historiquement, les performances ont eu tendance à s'inverser (cycle) au fil du temps.

Rendements sur 12 mois de l'indice S&P 500 Equal Weight et de l'indice S&P 500

Source: Bloomberg. Showing the 20-year rolling monthly 12-month returns of the S&P / 500 Equal Weight Index & the S&P 500 Index from 30 September 2004, to 30 September 2024