Dans un marché secondaire en rapide évolution, où les grands fonds et les nouveaux entrants se sont répandus, la question se pose de savoir s'il existe encore un avantage concurrentiel et la possibilité d'obtenir des rendements excessifs.

Oui, à condition de réunir quatre caractéristiques clés d'une transaction. Individuellement, ces éléments peuvent accentuer les inefficacités, mais ensemble, ils se renforcent mutuellement.

Exploiter les relations primaires

Une minorité d'acheteurs disposent de capacités principales solides, incluant des relations privilégiées avec les General Partners (GP) et des sièges dans les comités consultatifs des investisseurs (Limited Partner Advisory Committee). Cela peut offrir aux acheteurs secondaires un avantage en termes de processus et de diligence dans les transactions traditionnelles dirigées par les LP et les GP.

Les transactions dirigées par des General Partners ouvrent une voie supplémentaire pour cibler des attributs spécifiques et amener des entreprises de qualité sur le marché.

Les meilleurs GP limitent souvent l'accès aux nouveaux LP, restreignant ainsi le cercle d'acheteurs et réduisant la concurrence. Entretenir une relation privilégiée avec un GP peut offrir un accès anticipé aux transactions et permettre d’influencer la structuration du portefeuille.

En matière de due diligence, un accès privilégié aux informations des GP permet aux acheteurs d’identifier des opportunités de liquidité à court terme, des écarts de valorisation et la résilience des modèles d’affaires des entreprises en portefeuille.

Éviter l'achat d'indice grâce à une stratégie ciblée

De nombreuses transactions secondaires se présentent sous forme de portefeuilles diversifiés de participations LP. Si les marchés haussiers et les faibles taux d’intérêt ont permis de bénéficier de «bêta avec effet de levier», la volatilité actuelle rend la sélection d’actifs cruciale pour naviguer entre des performances sectorielles et des approches variées des gestionnaires.

En ciblant des gestionnaires de premier ordre, des actifs performants dans des secteurs en croissance et en diversifiant au niveau des fonds, les acheteurs peuvent construire des portefeuilles solides avec des fondamentaux attractifs et durables. Historiquement, cela a permis aux acheteurs de générer des rendements à partir des remises à l’entrée ainsi que de la croissance sous-jacente de la valeur des actifs acquis. Le marché secondaire actuel, avec ses restrictions et ses portefeuilles souvent fragmentés, offre de nombreuses opportunités pour cette stratégie.

Les transactions dirigées par des GP ouvrent une voie supplémentaire pour cibler des attributs spécifiques et amener des entreprises de qualité sur le marché. Elles sont devenues un outil durable et un complément stratégique aux options offertes par le marché secondaire traditionnel des LP.

Cibler les fonds de rachat pour les PME.

L’attrait des fonds de rachat pour les PME sur le marché secondaire repose sur deux facteurs clés: l’accès et le potentiel de rendement. Grâce à leur base d’investisseurs plus restreinte, les GP PME privilégient les relations existantes, offrant un avantage concurrentiel aux acheteurs secondaires bien connectés et leur permettant d’accéder à des opportunités de qualité.

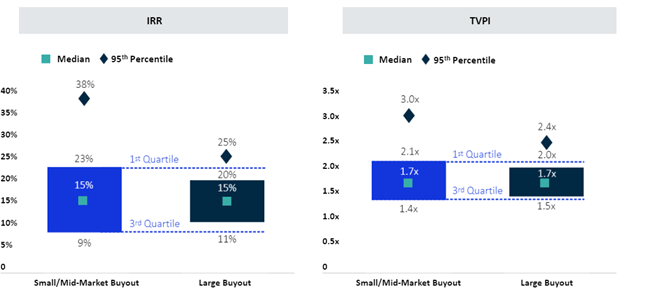

Les fonds PME présentent une variabilité accrue dans les politiques d’évaluation, nécessitant des compétences analytiques approfondies pour identifier des transactions moins compétitives avec un potentiel élevé. Ces fonds offrent également un profil risque-rendement amélioré par rapport aux grands rachats, et cela est particulièrement vrai lorsque les investisseurs ont accès à certains des meilleurs GP (voir Figure 1).

Les PME, souvent aux premières étapes de l’investissement institutionnel, disposent d’un fort potentiel de croissance et de gains d’efficacité opérationnelle. Elles bénéficient d’expertises institutionnelles telles que des équipes de direction expérimentées, des avancées technologiques et des synergies entre entreprises.

Figure 1: L'accès aux meilleurs fonds PME peut stimuler la surperformance

Se concentrer sur les segments sous-capitalisés

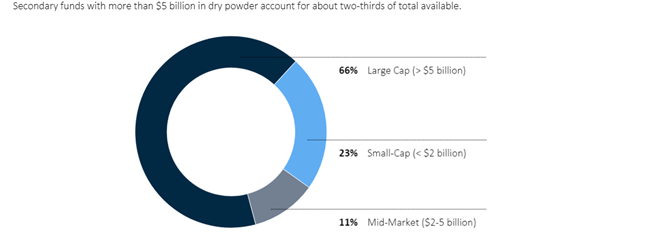

Le marché secondaire attire toujours des capitaux, mais le «surplomb» reste faible par rapport à d'autres segments du private equity. Comme le montre la Figure 2, les fonds secondaires se concentrent principalement sur les grandes transactions, tandis que de nombreux acheteurs historiques du segment intermédiaire se tournent vers des opérations plus vastes. Parallèlement, les nouveaux entrants ciblent de plus petites transactions, mais sans relations établies avec les GP ni d'expérience significative. De plus, les capitaux de détail levés via des fonds enregistrés privilégient les transactions importantes et diversifiées, délaissant le segment intermédiaire.

Cette dynamique crée un déséquilibre dans le segment intermédiaire, où la concurrence est plus faible, notamment pour les transactions entre 50 et 250 millions de dollars. Ces opérations, souvent liées à des transactions ciblées ou à des fonds PME, attirent moins de soumissionnaires crédibles et offrent des opportunités alignées avec les inefficacités du marché. Ce segment devient ainsi particulièrement attractif pour les acheteurs cherchant à exploiter ces niches compétitives.

Figure 2 : Capital disponible concentré sur les grandes transactions