Economie

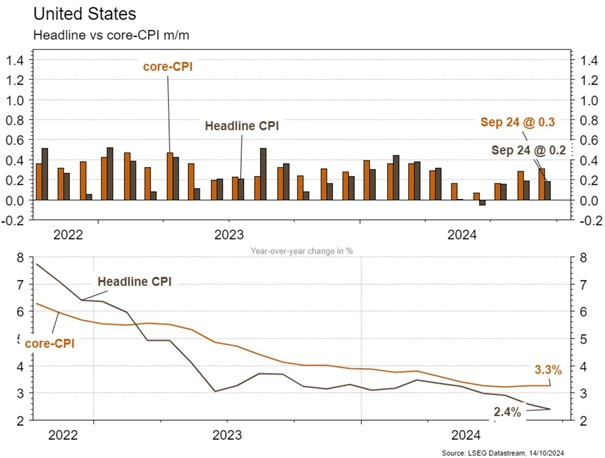

Les statistiques publiées aux Etats-Unis ont été plutôt décevantes. Les prix à la consommation progressent plus qu’attendu en septembre (+0.2% m/m) et ralentissent moins vite qu’espéré sur un an (+2,4% a/a vs 2,3% est.). La confiance des PME (NFIB index) remonte moins qu’attendu en septembre (de 91,2 à 91,5 vs 92 est.) et celle des ménages (Université du Michigan) recule de 70,1 à 68,9 alors qu’une amélioration était escomptée. Dans la zone euro, l’indice de confiance des investisseurs Sentix se redresse plus qu’attendu en octobre (de -15,4 à -13,8) et la hausse des ventes de détail (+0,2% m/m en août) ne surprend pas. En Chine, la progression des prix à la consommation (+0,4% a/a) et à la production (-2,8% a/a) continue de ralentir et poussera la PBoC à poursuivre sa détente monétaire pour éviter un régime prolongé de déflation.

Limites planétaires

Selon le Potsdam Institute for Climate Impact Research, une 7e des neuf limites planétaires identifiées serait sur le point d’être franchie: celle de l’acidification des océans. L’acidité des océans augmente à mesure qu’ils absorbent du CO2. Le risque est celui d’un effondrement de la chaîne alimentaire et de réduction de l’efficacité des océans comme puits de carbone: un effet rétroactif, donc.

Obligations

Aux US, les nouvelles inscriptions au chômage ont été supérieures aux attentes, tempérant l’impact des derniers NFP. Sur ces résultats en demi-teinte, le Trésor américain a poursuivi sa hausse, le 10 ans gagnant 11 pb sur la semaine en terminant au-delà de 4,1%, après un CPI supérieur aux attentes. Cette semaine, les ventes de détail et les inscriptions au chômage seront à surveiller. En France, l’esquisse d’un programme budgétaire a stabilisé le spread 10 ans vis-à-vis du Bund à 77 pb.

Sentiment des traders

Bourse

La semaine commencera doucement en raison du Columbus Day, mais la suite peut s’avérer un peu plus mouvementée. On rentre de plain-pied dans la saison des résultats, avec dès mardi ceux d’ASML et de TSMC qui devraient nous donner le ton sur la santé des semiconducteurs. Suivra jeudi, la BCE et les 0,25% de baisse attendue, voire plus pour sauver le soldat germanique. On continue de profiter de la vague haussière et restons positifs sur la semaine.

Devises

Entre la baisse de taux attendue de la BCE (-0,25%) et une situation géopolitique mondiale qui ne cesse de se détériorer: Taiwan encerclée, riposte israélienne à venir… nous restons baissiers sur l’€ et favorisons le $ et le CHF. L’€/$ ayant clôturé en dessous de 1,1000, nous anticipons les fourchettes suivantes: €/$ 1,0778-1,0980, €/CHF 0,9508-0,9307, $/CHF 0,8492-0,8610. La £ se stabilise à £/$1,3067, sup. 1,3002 rés. 1,3389. L’or rebondit à 2661$/oz, sup. 2604 rés. 2700.

Marchés

Les chiffres d’inflation supérieurs aux attentes aux US ont fait remonter les taux souverains à 10 ans, surtout aux US (USD: +11pb; EUR: +6pb). Les actions, impactées par la saison des résultats du T3 qui vient de commencer, progressent aux US (+1,2%) en Europe (+0,7%) et en Suisse (+1,3%). Les émergents consolident après leur fort rebond précédent (-1,7%). Le dollar US s’apprécie (+0,4%) dans le sillage des hausses de taux, pénalisant légèrement l’or (-0,3%). À suivre cette semaine: ventes de détail, production industrielle, confiance des promoteurs immobiliers (NAHB index), permis de construire et mises en chantier aux États-Unis; production industrielle et réunion de la BCE dans la zone euro; balance commerciale, PIB du T3, ventes de détail et production industrielle en Chine.

Marché suisse

A suivre cette semaine: indice des prix production-importation septembre (OFS), statistiques d’hébergement septembre (OFS) et commerce extérieur/exportations horlogères septembre et T3 (Ofdf). Les sociétés suivantes publieront des chiffres T3: Bossard, Cicor, DocMorris, Sulzer, Bystronic, Schindler, VAT Group, ABB, Nestlé et Comet.

Actions

ASML (Satellites) publiera ses résultats du troisième trimestre ce mercredi 16 octobre. La direction avait décrit 2024 comme une «année de transition», avec un chiffre d’affaires attendu stable (+1% a/a), avant un rebond significatif prévu en 2025 (+30% a/a). Nous pensons que la Chine pourrait représenter un risque à la baisse au-delà de ce trimestre. Après cinq trimestres consécutifs de forte croissance dans cette région, stimulée par l’anticipation des restrictions américaines, la Chine pourrait ralentir plus rapidement que prévu en 2025. Nous attendons donc une meilleure visibilité de la part du management lors de cette publication.

BUREAU VERITAS (Core Holdings) vend à Merieux NutriSciences son activité de tests alimentaires (133 millions d’euros de CA 2023, à marge inférieure à la moyenne groupe et croissance organique inférieure aux objectifs) pour 360 millions d’euros. Le produit de la vente financera l’accélération des acquisitions dans le cadre de la stratégie LEAP 28.

JPMORGAN (Satellites) a publié vendredi des résultats T3 supérieurs aux attentes. Les effets des baisses de taux commencent à pénaliser les marges sur les dépôts et la solidité des consommateurs se dégrade, mais tant que l’activité économique tient, JPM est en mesure de compenser avec une banque d’affaires et une clientèle commerciale robustes.

LVMH (Core Holdings) publiera son chiffre d’affaires pour le T3 le 15 octobre après la clôture du marché. Compte tenu d’un affaiblissement marqué de la consommation chinoise sur cette période, les ventes seront faibles. Le consensus attend une croissance organique de +2%.

Graphique du jour

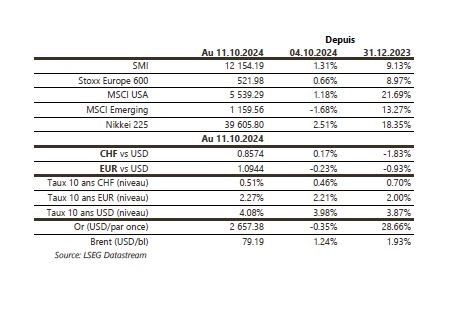

Performance