Economie

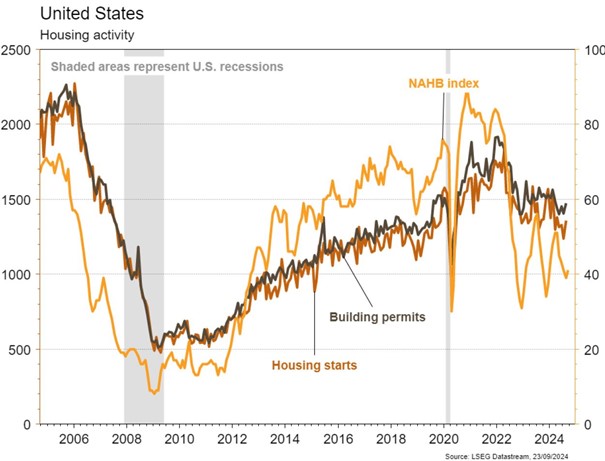

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. Les ventes de détail progressent de 0,1% m/m en août, alors qu’une contraction était attendue. La production industrielle avance plus qu’attendu le même mois (+0,8% m/m), mais celle de juillet a été révisée à la baisse. La confiance des promoteurs immobiliers remonte en septembre de 39 à 41, conformément au consensus, et les mises en chantier (+9,6% m/m) et les permis de construire (+4,9% m/m) sont supérieurs aux attentes en août. Dans la zone euro, la confiance des ménages se redresse très modestement en septembre, de -13,4 à -12,9 alors que les nouvelles immatriculations chutent de 18,3% en août (a/a). En Chine, la PBoC détend sa politique monétaire en réduisant de 1,95 à 1,85% le taux à 14 jours.

Limites planétaires

Dans son Global Outlook, ExxonMobil, table sur une consommation totale d’énergie en hausse de 15% à 2050 (-10% pour l’OCDE, +25% hors OCDE). La consommation de pétrole devrait rester stable à c. 100 miobl/j, le charbon reculer et le gaz progresser. La part des renouvelables serait multipliée par c.4 pour représenter c. 12% de la consommation d’énergie. Un scenario proche du scenario «AIE – Stated Policies», conduisant à une baisse des émissions de CO2 dès 2030 et un réchauffement de 2,4°C en 2100 vs période préindustrielle.

Obligations

Aux US, la Fed a baissé son taux directeur de 50pb à 4,75%-5%, validant les estimations du marché. Les taux sont remontés (US 2Y +1pb/10Y +9pb), le marché ayant déja escompté ce mouvement avant la réunion. Il est désormais clair que le centre de l’attention de la banque centrale est sur l’emploi, plutôt que sur l’inflation. En Europe, les taux sont également remontés (10Y Bund +6pb/OAT +13pb) et le marché n’escompte qu’à 35% une baisse de taux lors de la réunion de la BCE d’octobre. Sur le crédit, les spreads se sont fortement ressérés sur le HY (EU -15pb/US 22pb) et l’IG (EU -5pb/ US -7pb).

Sentiment des traders

Bourse

Les marchés actions ont géré la baisse de taux de la Fed de manière contrastée, d’abord en vendant la nouvelle, puis les bulls ont repris la main. La publication des PMI en zone euro, du core PCE Price Index et des commandes de biens durables aux US rythmera la semaine. Il y aura également le meeting de la BNS (-0,25% attendu). Les indices ouvraient de manière contrastée.

Devises

Malgré une baisse de taux de 0,50% de la Fed la semaine passée, l’€/$ ne parvient pas à casser la rés. 1,1180, l’€/$ se traite à 1,1120 un test du sup. 1,1050 est possible. Le CHF perd du terrain contre le $ et l’€ à $/CHF 0,8510 et €/CHF 0,9465 suite à des spéculations concernant la taille de la prochaine baisse de la BNS cette semaine. Nous anticipons les fourchettes suivantes: $/CHF 0,8415-0,8540, €/CHF 0,9306-0,9525. La £ continue sa hausse à £/$ 1,3277 sup. 1,3165 rés. 1,3380. L’once d’or en hausse à 2620$/oz, sup. 2605 rés. 2640.

Marchés

La baisse de taux de la Fed a été en partie compensée par les nouvelles économiques meilleures qu’attendu. Ainsi, les taux souverains à 10 ans sont légèrement remontés (USD et EUR: +7pb; CHF: +8pb). Les actions ont progressé aux US (+1,4%) et dans les émergents (+2,2%) mais ont reculé en Europe (-0,3%) et en Suisse (-0,9%). Le dollar se déprécie de 0,4% (dollar index) poussant l’or à de nouveaux points hauts historiques (+1,5%). A suivre cette semaine: PMI manufacturier et des services, prix des maisons, confiance des ménages, commandes de biens durables et mesure d’inflation PCE aux Etats-Unis; PMI manufacturier et des services et indices de confiance de la CE (économie, industrie et services) dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: indice de bulle immobilière (UBS), prévisions conjoncturelles d’automne (KOF), Indices UBS-CFA septembre, appréciation de la situation économique et monétaire (BNS) et prévisions conjoncturelles (BAK). Les sociétés suivantes publieront des chiffres: Airesis, Medacta, SHL Telemedicine, Hilti, Zwahlen et Mayr et Ci Com. Par ailleurs Hiag, CPH et Schweiter tiendront une journée investisseurs.

Actions

Selon Ming-Chi Kuo, les précommandes du premier week-end de la série d’iPhones 16 d’APPLE (Core Holdings) sont estimées à environ 37 millions d’unités, soit une baisse de 12,7% a/a par rapport à celles de la série d’iPhones 15 en 2023. Ces résultats sont en dessous des attentes (Apple a tout de même plusieurs leviers pour stimuler la demande à court-terme). De plus, la fonctionnalité phare «Apple Intelligence» ne sera pas disponible pour les utilisateurs européens avant 2025.

NOVO NORDISK (Core Holdings) a annoncé vendredi l’échec de son étude de phase II évaluant monlunabant (thérapie orale) dans l’obésité. Le traitement a montré une efficacité insuffisante (perte de poids de 6-7% au bout de 16 semaines) avec l’apparition d’effets secondaires neuropsychiatriques. Le mécanisme d’action étant similaire à celui du rimonabant (thérapie développée par Sanofi en 2007, non approuvée aux USA et retirée du marché en Europe en raison de syndromes dépressifs et idées suicidaires), la probabilité d’un échec était donc élevée.

Secteur Auto: le profit warning de Mercedes Benz (-12% depuis début 2024) la semaine dernière s’ajoute à ceux de Stellantis (-36%), Volvo (-17%), VW (-19%) ou BMW (-27%) ces dernières semaines et confirme nos vues: 1- les marges observées post-Covid étaient insoutenables (la marge d’Ebit du secteur Auto Europe devrait reculer de > 2 pts% en 2024 vs 2023, à 8,6%) et 2- les constructeurs historiques sont en déroute sur le marché chinois, dominé par l’électrique et les constructeurs locaux, au premier rang desquels BYD (Satellite Asie, +12%).

Graphique du jour

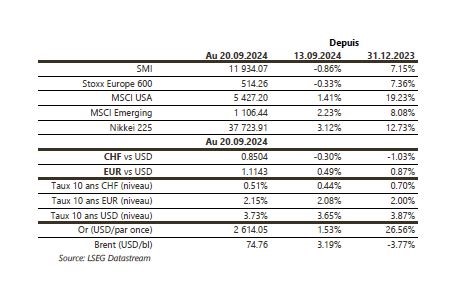

Performance