Economie

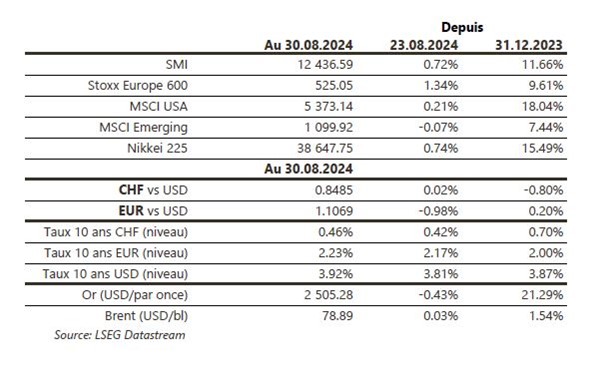

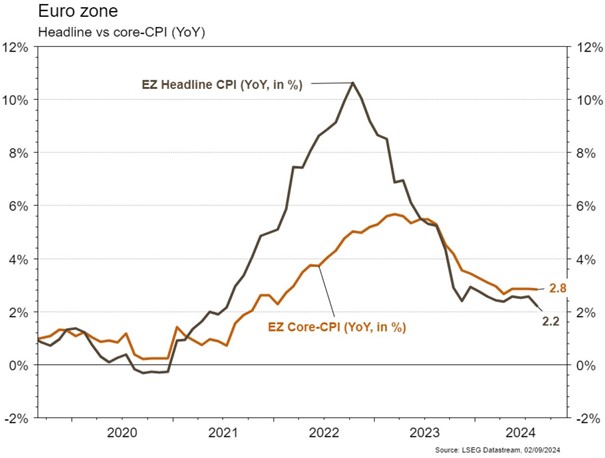

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. La croissance du PIB au T2 a été révisée à la hausse, de +2,8% à +3% t/t annualisé. La confiance des ménages se redresse également en août, de 101,9 à 103,3, plus qu’attendu (100,8). Par ailleurs, la mesure d’inflation PCE est en ligne avec les attentes (+0,2% m/m; +2,5% a/a) et conforte la Fed. En revanche, les commandes de biens durables (hors transports) ont déçu en juillet (-0,2% m/m). Dans la zone euro, les indices de confiance de la CE progressent plus qu’attendu en août: industrie (de -10,4 à -9,7), services (de 5 à 6,3) et l’économie (de 96 à 96,6). Sans surprise, l’inflation (+0,2% m/m; +2,2% a/a) confirme sa décélération. Enfin, en Chine, le PMI manufacturier déçoit à nouveau en reculant de 49,4 à 49,1 en août alors que celui des services résiste mieux (en hausse de 50,2 à 50,3).

Limites planétaires

Selon la China Passenger Car Association, les ventes de NEV – New Energy Vehicles ont pour la première fois dépassé les ventes de véhicules à moteur thermique en Chine, au mois de Juillet 2024, avec une part de 51% du total.

Obligations

Les taux longs US se sont relevés (10Y +10pb/30Y +11pb), notamment à la suite de la révision haussière du PIB pour le T2 (+20pb à 3%). Globalement, les taux restent dans une fourchette sur les dernières semaines, et le rapport sur l’emploi publié vendredi pourrait significativement faire évoluer les attentes de marché. En Europe, l’inflation (2,2% a/a) se dirige vers la cible mais le marché escompte toujours un cycle d’assouplissement moins agressif qu’aux US et les taux terminent également en hausse (10Y Bund +7pb/ BTP +13pb). Sur le crédit, les spreads HY se sont resserrés (EU -11pb/US -4pb).

Sentiment des traders

Bourse

Les indices tutoyaient à nouveau les plus hauts à l’entame du mois de septembre. Toute l’attention sera concentrée sur les statistiques de l’emploi US vendredi afin d’y voir plus clair sur la future baisse de taux tant attendue. Le début de semaine sera calme avec US et Canada fermé pour le Labor Day. Nous restons prudents sur ces niveaux.

Devises

La montée en puissance de l’AFD en Allemagne, l’incertitude politique en France ainsi que la baisse de taux attendue de la BCE(-0,25%) semblent avoir eu raison de la tendance haussière sur l’€: €/$ 1,1065. Nous anticipons les fourchettes suivantes: €/$ 1,0950-1,1174. Cette semaine les cambistes scruteront l’emploi US. Le $ peine à rebondir contre CHF à $/CHF 0,8492 une cassure du sup. 0,8460 accélérerait la baisse, la rés. 0,8560 reste valable. Le CHF reste ferme à €/CHF 0,9396, sup. 0,9303 rés. 0,9460. La £ consolide à £/$ 1,3130, sup. 1,3077 rés. 1,3230. L’once d’or baisse à 2496 $/oz sup. 2394 rés. 2563.

Marchés

Les données économiques, dans l’ensemble meilleures qu’attendu, ont poussé les taux souverains à 10 ans (USD: +10pb; EUR: +7pb; CHF: +4pb) et les actions à la hausse (US: +0,2%; Europe: +1,3%). L’indice dollar s’est apprécié (+1%) faisant reculer l’or de 0,4%, également pénalisé par la remontée des taux d’intérêt. La stabilité des prix du pétrole sur la semaine cache néanmoins une volatilité en hausse. A suivre cette semaine: ISM manufacturier et des services et rapport sur l’emploi aux Etats-Unis; ventes de détail et révision du PIB du T2 dans la zone euro; indices des prix à la consommation et à la production, réserves de change et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: taux hypothécaire de référence (OFL), CA commerce de détail juillet et services juin (OFS), Indice PMI août, inflation août (OFS), PIB T2 (Seco) et chômage août (Seco). Les sociétés suivantes publieront des résultats: Burkhalter, Investis, Dormakaba, Partners Group, Swiss Life, Fundamenta, Helvetia et Romande Energie.

Actions

CARRIER GLOBAL CORP. rejoint notre liste de recommandations Satellites. Le spécialiste américain de la climatisation-ventilation-froid est positionné sur des marchés en croissance structurelle et terminera cette année le repositionnement stratégique de son portefeuille d’actifs, avec une valorisation encore raisonnable et une forte hausse des prises de commandes publiées à fin juin.

SUBSEA7 sort de nos recommandations Satellites après une performance de 65% (total return), soit 52 pt% devant le secteur Energie Europe depuis son entrée en Janvier 2023. La valorisation en VE/Ebitda fwd est maintenant 10% supérieure à sa moyenne long terme et le momentum du titre s’est dégradé, dans le sillage du prix du baril.

Selon la presse taïwanaise, TSMC (Satellites) pourrait fabriquer la première puce d’IA d’OpenAI sur ses lignes de production A16. Ces puces seraient destinées à alimenter l’application vidéo SoraAI d’OpenAI.

Secteur Energie: plusieurs délégués de l’Opep ont indiqué que l’organisation pourrait augmenter sa production en octobre, i.e. après expiration de l’accord de coupures de production en cours, l’Arabie Saoudite souhaitant retrouver sa part de marché. Ce serait négatif pour le baril, dans un contexte de faiblesse persistante de l’économie chinoise et du cycle manufacturier global notamment.

Graphique du jour

Performance