Economie

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. La confiance des ménages chute plus qu’attendu en août, de 105,6 à 98,7. La croissance du revenu personnel déçoit également les attentes d’une hausse de 0,4% en ne progressant que de 0,2% m/m en août. Le recul du PMI manufacturier en septembre, de 47,9 à 47 est aussi une déception. En revanche, son homologue des services surprend agréablement en ne baissant que marginalement, de 55,7 à 55,4. Les commandes de biens durables (inchangées m/m) sont aussi meilleures qu’attendu (-2,6% m/m) en août. Enfin, l’inflation sous-jacente PCE rassure en août (+0,1% m/m vs +0,2% m/m attendu). Dans la zone euro, les PMI ont déçu: le manufacturier recule de 45,8 à 44,8 et celui des services de 52,9 à 50,5. En Chine, les autorités ont annoncé des mesures de relance monétaire et budgétaire.

Limites planétaires

La fédération internationale de ski et l’organisation météorologique mondiale ont annoncé un partenariat pour sensibiliser le public aux sombres perspectives des sports d’hiver et du tourisme hivernal, en raison du changement climatique. Une étude de 2023 publiée dans Nature Climate Change conclut en effet que, sous une hausse de température de 2-4°C, 53-98% des 2’234 stations de 28 pays étudiés seront exposées à un risque très élevé de pénurie de neige. En Suisse, les glaciers alpins ont perdu 60% de leur volume depuis 1850.

Obligations

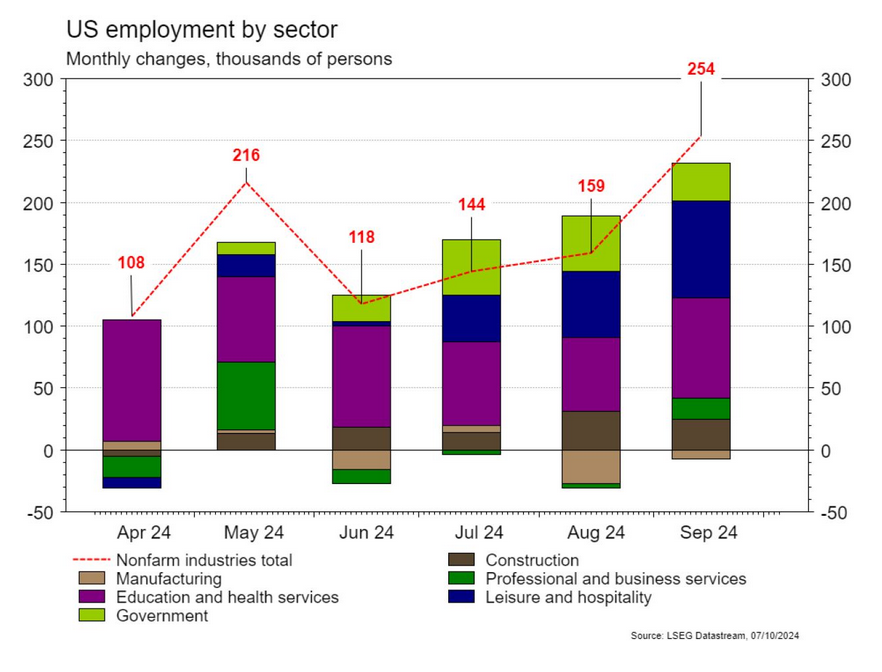

Aux US, le rapport sur l’emploi était meilleur qu’attendu avec des créations au-dessus des attentes et un taux de chômage en baisse de 10pb à 4,1%. La sensibilité des taux aux données d’emploi est élevée et nous avons observé un fort mouvement haussier (2Y +36pb/10Y +22pb). A court terme, le marché pourrait ajuster ses estimations jusqu’à une seule baisse supplémentaire en 2024, laissant les taux sur une trajectoire haussière. En Europe, l’inflation de la zone Euro est désormais en dessous de la cible (1,8%), bien que les taux EU se soient redressés (10Y Bund +14pb/ OAT +5pb).

Sentiment des traders

Bourse

Des statistiques de l’emploi US robustes ont permis à Wall Street de terminer dans les plus hauts et de rassurer les marchés sur un éventuel «hard landing». Nous suivrons particulièrement cette semaine les publications des minutes de la Fed, du CPI et du PPI aux US. Côté micro, la saison des résultats trimestriels commence avec PepsiCo, Delta Air Lines, Wells Fargo et JPMorgan entre autres.

Devises

Les bons chiffres de l’emploi US ont poussé le dollar à la hausse contre les principales devises: €/$ 1,0965, $/JPY 148,40. Le ralentissement économique en Allemagne ne laisse présager rien de bon pour l’euro, un test du sup. €/$ 1,0880 et €/CHF 0,9333 est probable, les rés. €/$ 1,12 et €/CHF 0,9508 restent valables. La tendance haussière sur le $/CHF se poursuit à 0,8582, sup. 0,8402, rés. 0,8749. La £ corrige fortement à £/$ 1,3104, sup. 1,3002 rés. 1,3430. L’or consolide à 2’649$/oz, sup. 2'622 rés. 2'700.

Marchés

Les mesures de soutien en Chine, ainsi que des messages accommodants et les baisses de taux d’autres banques centrales dont la BNS ont été bien accueillis par les marchés. Ainsi, les actions progressent (US: +0,6%; Europe: +2,7%; émergents: +6,2%). Les taux souverains à 10 ans reculent en dehors des US (EUR: -8pb; CHF: -10pb). Le dollar se déprécie de 0,3% (dollar index) poussant l’or à de nouveaux points hauts historiques (+1,3%). À suivre cette semaine: ISM manufacturier et des services et rapport sur l’emploi aux États-Unis; indice des prix à la consommation et à la production, taux de chômage dans la zone euro; PMI manufacturier et des services (officiels et de Caixin) en Chine.

Marché suisse

A suivre cette semaine: réserves de devises à fin septembre (BNS), statistiques traffic aérien septembre (Flughafen Zürich) et climat de consommation sondage septembre (Seco) Les sociétés suivantes publieront des chiffres: Givaudan et Kuros.

Actions

LVMH (Core Holdings) a signé un accord de sponsoring avec Formula 1 pour une durée de dix ans à partir de 2025, remplaçant ainsi Rolex. Les détails seront fournis début 2025, avec un montant qui, selon la presse, pourrait atteindre 100 millions de dollars par an.

PEPSICO (Core Holdings) ouvrira la saison des publications du troisième trimestre avec l’annonce de ses résultats prévue pour le mardi 8 octobre. Le consensus anticipe une croissance organique de +2,85% a/a pour cette période. L’action PepsiCo a nettement sous-performé l’indice Consumer Staples Select depuis le début de l’année, avec une baisse de 2,8% contre une hausse de 12% pour l’indice. Afin de regagner en performance, PepsiCo devra mettre en œuvre des mesures décisives pour stimuler la croissance des volumes aux USA, un levier essentiel pour relancer la dynamique du titre.

RIO TINTO (Satellites) a confirmé être en pourparlers pour acquérir Arcadian Lithium, verticalement intégrée dans la production de lithium. Selon la presse, l’opération pourrait être comprise dans une fourchette de 4 à 6 milliards de dollars. Si l’opération venait à se réaliser, les actifs représenteraient 2% de l’EBITDA en 2025.

TSMC (Satellites) devrait encore augmenter le prix du nœud 2nm à 30’000 de dollars par wafer selon Tom’s Hardware en 2024/2025.

Graphique du jour

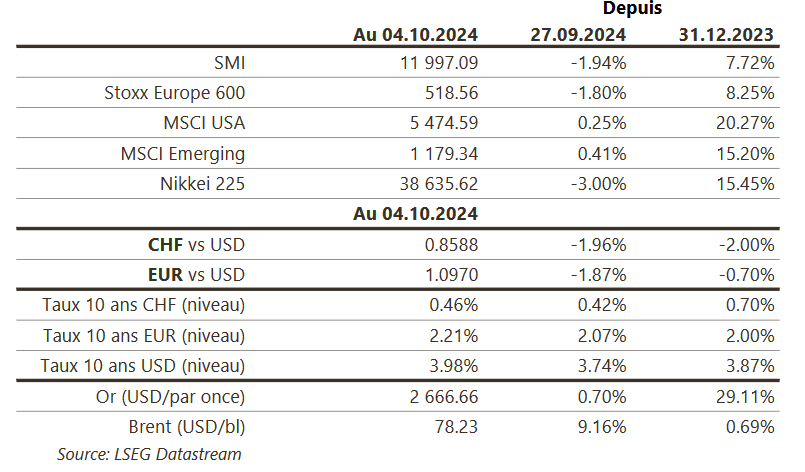

Performance