Mai 2024: courte digestion

Malgré le plus haut pour plus longtemps au niveau des taux, la détente sur le marché de l’emploi US et le discours ferme mais pragmatique des grands banquiers centraux permettent aux obligations de trouver un peu d’oxygène et aux actions de reprendre leur marche en avant. Les valeurs plus défensives et technologiques surperforment les valeurs plus cycliques en mai. Dans ce contexte, la Suisse montre le bout de son nez, après être resté en retrait depuis le début de l’année. Dans les marchés obligataire, les taux longs américains et européens se stabilisent dans l’attente des prochaines statistiques sur la croissance et l’inflation. L’immobilier également retrouve un peu son calme, notamment en Suisse. Enfin, la hausse unilatérale du dollar perd de son intensité.

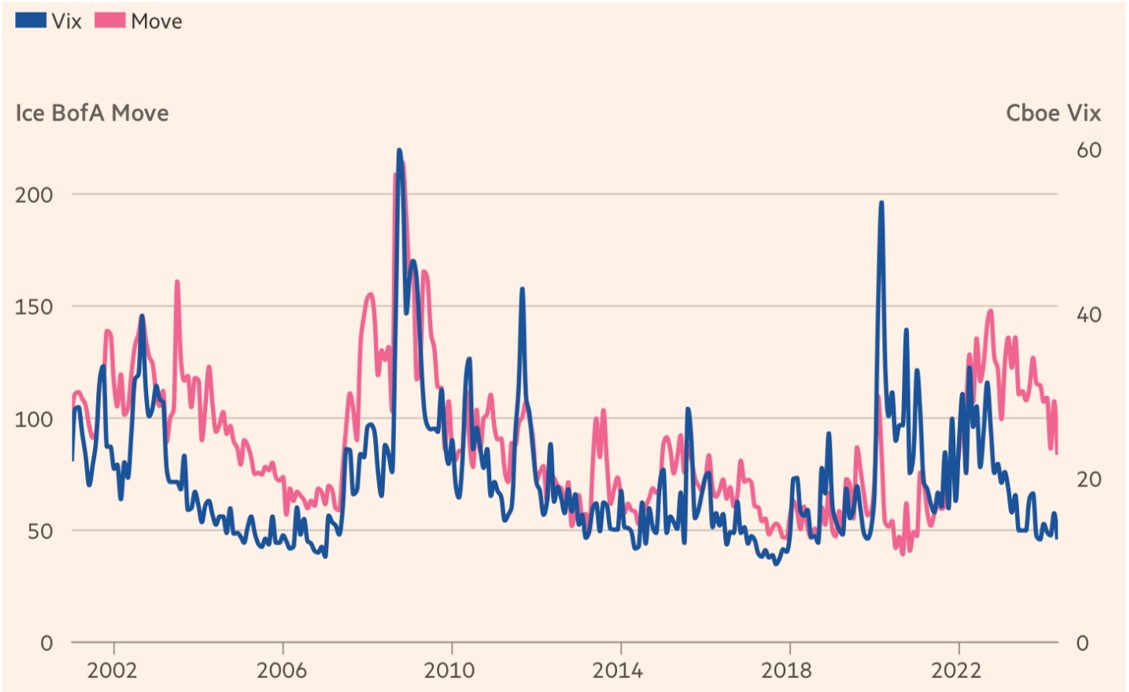

Signe de grande confiance des investisseurs dans les actions ou reflet des énormes volumes d’émissions de produits structurés (en stratégies d’extraction de rendements par vente d’options), toujours est-il que l’indice de volatilité VIX (symbole de la perception du risque dans les marchés des actions) est à nouveau proche de ses planchers historiques. A l’inverse, le même indice pour les marchés de taux (MOVE) reste à des niveaux relativement élevés. Il semble donc que pour des investisseurs - qui portent désormais le regard sur la croissance et potentiellement l’accumulation de dettes souveraines -, l’incertitude est plus grande. Par ailleurs, le monde est plus fragmenté, et partant moins prévisible. Le risque dans les actions semble toutefois sous-estimé, alors qu’il l’est plus correctement dans les marchés de taux.

Evolution des deux indicateurs de volatilité des marchés US (VIX pour les actions, échelle de droite; MOVE pour les obligations, échelle de gauche)

Source : FT/Bloomberg

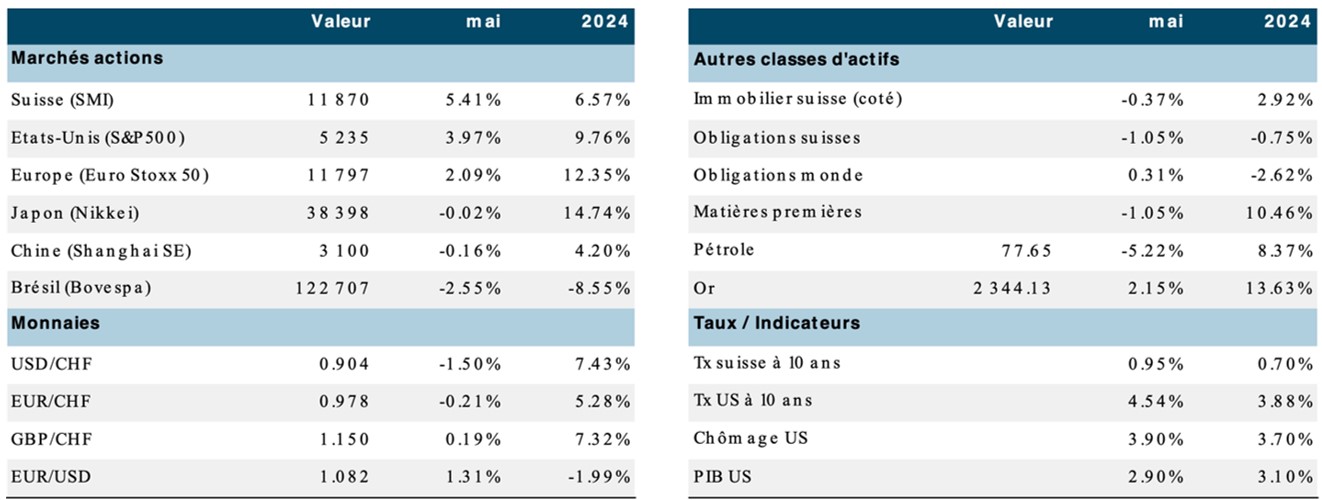

Les indices de la prévoyance suisse retrouvent la hausse en mai pour s’inscrire en progression de 2,55% pour le LPP25+ et +4,60% pour le LPP40+.

Evolution des principaux indices boursiers et économiques depuis le début de l’année (au 30.5.2024, en devises locales)

Source : XO Investments

Banques centrales contrariées, actionnaires récompensés

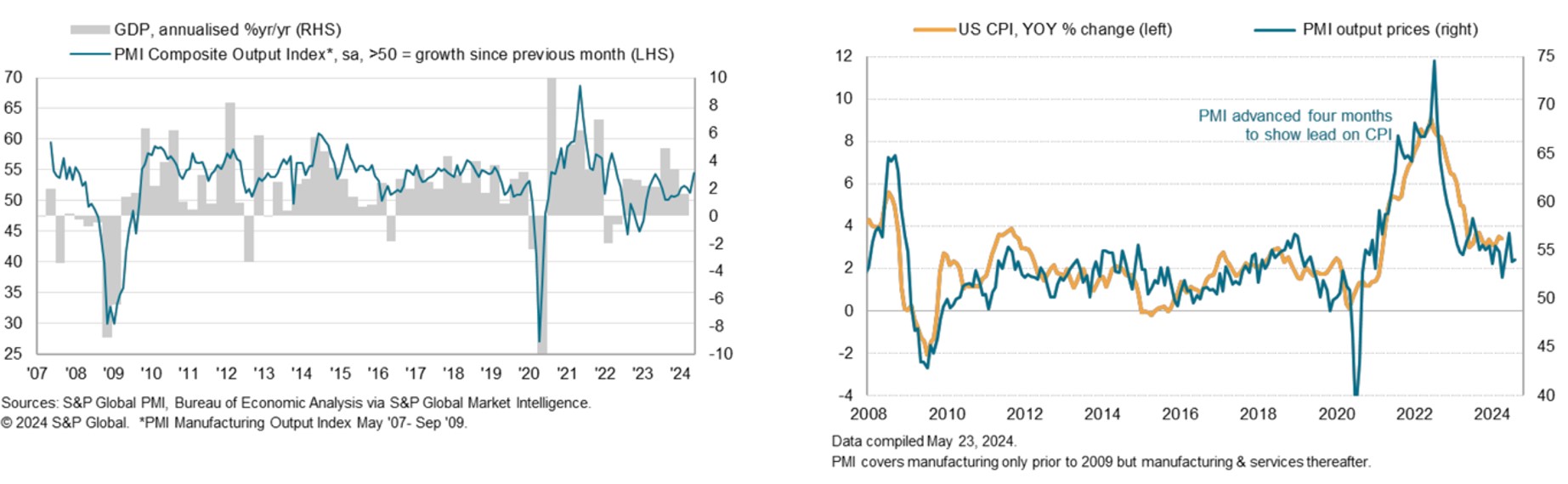

Les perspectives de récession (encore très présentes l’an dernier) se sont véritablement dissipées dans les grandes régions. Dans notre dernière chronique, nous parlions des dernières prévisions (croissance modérée attenue pour 2024 et 2025) du Fonds Monétaire International (FMI). Pas que nous ayons une grande confiance dans ces prévisions en général, mais c’est plutôt l’observation des changements d’une livraison à l’autre qui nous intéresse. En ce moment, les données économiques demeurent un peu confuses (indices des surprises économiques, divergences entre les différents indicateurs avancés, indicateurs de confiance en berne…). Les derniers PMI (enquêtes auprès des directeurs d’achat) font état d’une amélioration sensible des attentes et du climat des affaires, même au niveau de l’activité manufacturière, tant aux Etats-Unis qu’en Europe et au Japon. La courbe des taux est désormais inversée depuis près de 600 jours, mais aucune récession ne pointe à l’horizon. Notre impression reste celle d’une conjoncture molle, un peu cahoteuse, sans véritable atterrissage, pour le monde développé. Quant à la Chine, les dernières statistiques montrent un regain d’activité dans le secteur industriel (notamment dans sa composante destinée à l’exportation), alors que l’immobilier poursuit sa contraction et que la consommation des ménages reste anémique. Les priorités fixées par le gouvernement Xi sont pour une « production de haute qualité », notamment dans les domaines de la voiture électrique, des panneaux solaires et des semi-conducteurs avancés. Une partie de ces produits sont abondamment déversés dans les marchés d’exportation.

La remontée de l’indicateur avancé composé aux Etats-Unis permet d’anticiper une poursuite de la croissance; de leur côté, les prix tendent à se stabiliser, mais peinent à revenir à 2% (graphique de droite, corrélation entre l’indice des prix CPI en variation annuelle et l’indicateur – avancé de 4 mois - des prix à la production dérivé des enquêtes)

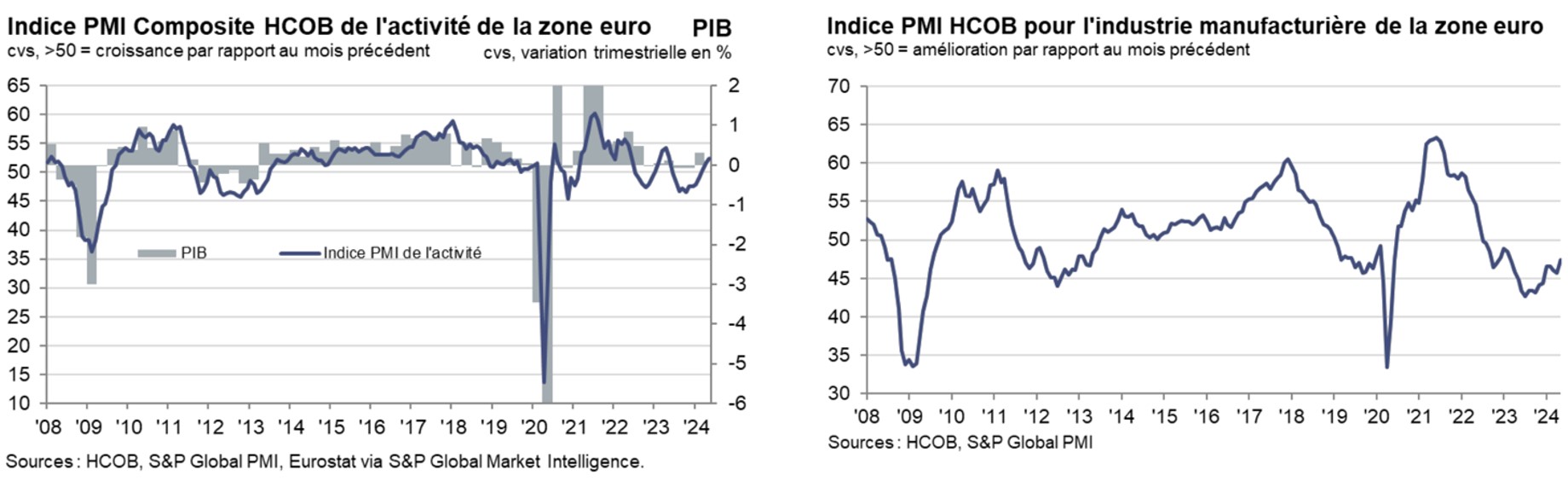

L’activité économique en zone euro est appelée à se reprendre progressivement, aidée par la reprise de l’activité manufacturière, au terme d’une assez longue période de déstockage.

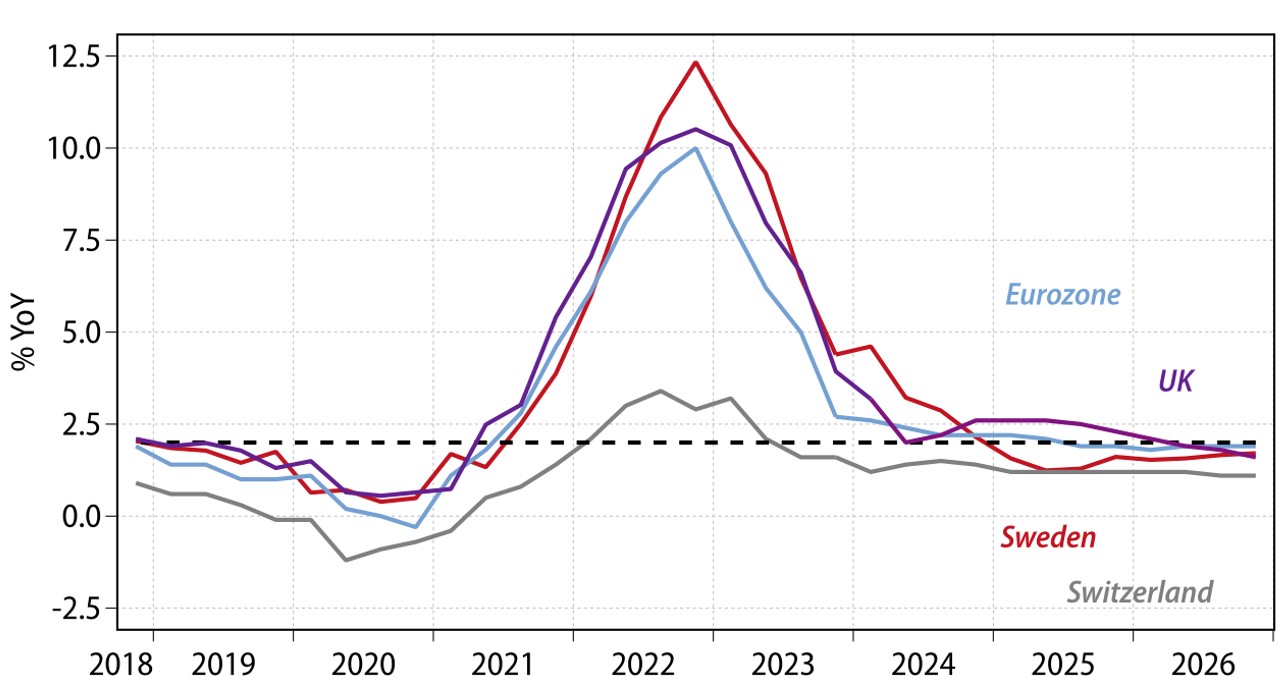

L’inflation (en rythme annuel) ne baisse plus vraiment, surtout aux Etats-Unis et au Japon. Les commentaires lâchés ci et là par les membres votants du comité de politique monétaire américain confirment qu’il serait prématuré de réduire les taux directeurs. Les anticipations de baisse ont bougé ces derniers mois, avec une probabilité de seulement 45% pour septembre (et une quasi-certitude d’absence de mouvement en juin et juillet). La publication le 31 mai du PCE (indicateur préféré de la Fed pour l’inflation) pour avril à +2,7% (inchangé, en variation annuelle) et +2,8% (pour la version core) ne va rien changer dans la lecture de la situation pour Powell et son équipe. Deux baisses de taux au mieux peuvent être envisagées. En Europe, l’image (mix croissance/inflation) est sensiblement différente avec de meilleures perspectives en matière d’inflation (mais une croissance plus faible qu’aux Etats-Unis). Les prix ont augmenté de 2,4% en variation annuelle en mai, pénalisés par l’effet de base défavorable des prix de l’énergie (sur lesquels la banque centrale n’exerce aucune influence…). Cette évolution encourageante devrait permettre à Mme Lagarde et à son comité de procéder à la première baisse de taux lors de sa réunion du 6 juin (et ensuite faire une pause en été). La BCE garde toutefois un œil attentif sur l’évolution des prix dans les services et la tendance sur les salaires.

Les prévisions de la BCE pointent vers 2% dès fin 2024

Source : Gavekal Research/Macrobond

La Suisse pourrait emboîter le pas (le 20 juin) pour garder son différentiel de taux, qui a permis au franc de se «détendre» (peut-être un peu trop) par rapport à la monnaie unique. Au Japon, le consensus des experts table sur une hausse graduelle pour finir l’année à 0,3%, tout en réduisant les interventions dans le marché de la dette souveraine. Enfin en Chine, la déflation reste de mise, les attentes pointent vers une progression des prix inférieure à 1% (en variation annuelle) d’ici la fin de l’année.

Les attentes de baisses massives des taux directeurs dans le monde se sont beaucoup refroidies au cours des derniers mois (valeurs implicites des taux directeurs selon le «Bloomberg World Interest rate Probabilities» après la réunion de décembre 2024)

Source : John Authers/Bloomberg

Comme évoqué en avril, la stabilisation conjoncturelle en Chine semble se dessiner. Les autorités se sont enfin décidées à adresser la situation catastrophique du marché immobilier (baisse du montant de fonds propres initiaux requis, absorption des inventaires de maisons non-finies, conversion en résidences sociales…). Même si ces mesures semblent faibles par rapport à la taille du «problème» (estimé à plus de 1000 milliards de maisons invendues), il s’agit d’un pas dans la bonne direction.

Globalement, l’image conjoncturelle actuelle est celle d’une économie mondiale résiliente, mais assez différente selon les régions, ce qui se traduit par des politiques monétaires qui deviennent plus différenciées. La désinflation persistante de «l’avant Covid» fait désormais place à une inflation plus «collante» dans les pays développés. La liquidité mondiale continue à se contracter, mais à un rythme plus pédestre. Cette contrainte n’a finalement pas été un frein à l’avancée des prix des actifs risqués. Il semble que des facteurs non-monétaires expliquent désormais l’évolution de certains actifs financiers. Par ailleurs, les sorties de capitaux du mécanisme de «reverse repo» de la Réserve fédérale se sont en fait traduites par un apport significatif dans les marchés. Enfin, rappelons que la politique fiscale porte en ce moment la conjoncture dans de nombreuses régions.

Les tensions géopolitiques restent (malheureusement) extrêmes. Le Proche Orient ne parvient pas à s’apaiser, Israël poursuivant sa stratégie d’éradication en ne craignant plus de s’isoler politiquement. L’Ukraine résiste tant bien que mal, alors que ses allés continuent leurs hésitations sur les moyens d’assistance. La Russie poursuit ses «allégories» belliqueuses et revanchardes tout en intensifiant sa guerre «asymétrique» toxique. De l’autre côté de la planère, la Chine reprend sa campagne d’intimidation sur Taiwan. Enfin l’élection présidentielle américaine se rapproche, Donald Trump bénéficiant toujours d’un avantage dans les sondages (notamment dans les si importants «swing states»), ses ennuis judiciaires en freinant pas sa progression.

La fragmentation du commerce mondial et la montée du protectionnisme se traduisent par l’introduction (et/ou le renforcement) de barrières tarifaires. La stratégie de l’Administration Trump à l’égard de la Chine (mais également à l’attention de l’Europe) dès 2018 fait désormais des émules. L’Administration Biden emploie les mêmes armes et «Trump the return» promet de les augmenter d’une manière générale. C’est désormais le pendant d’une stratégie industrielle qui se dévoile, mais également une source d’inflation non négligeable dans les pays qui les pratiquent.

Au niveau des marchés, l’importance de l’Intelligence Artificielle comme thématique dominante ne perd pas de son magnétisme. La publication récente des résultats de Nvidia pour le premier trimestre 2024 explose toutes les attentes (revenus + 260% Q1 24 vs Q1 23; bénéfices + 600% à près de 15 milliards de dollars!). La capitalisation boursière du leader des processeurs pour les logiciels pilotant les algorithmes d’IA est véritablement entrée dans la classe supérieure, désormais l’égale de Apple et Microsoft (près de 3000 milliards de dollars). C’est également le reflet de la domination américaine dans la technologie. Le revers de cette médaille est que ces mastodontes continuent à aspirer les capitaux des investisseurs (qui continuent d’alimenter les véhicules indiciels et thématiques du segment). Par ailleurs, et comme nous le répétons régulièrement, le poids du marché américain dans les grands indices se monte à 70%. Autant dire que quand vous investissez globalement en actions, votre route vous mène immanquablement de l’autre côté de l’Atlantique. Nous maintenons (sans l’augmenter) notre exposition dans ces thèmes, mais nous dirigeons aussi vers les vrais «compounders» (quels que soient les secteurs d’activité), ainsi que vers d’autres segments de la cote qui ont accumulé du retard (santé, consommation courante, industrie, voire finance spécialisée, et valeurs secondaires de qualité).

Les attentes bénéficiaires s’améliorent! La publication des résultats au titre du premier trimestre aux Etats-Unis fait état de surprises positives. La tendance pour le second trimestre pointe vers une progression de 9% (soutenu principalement par les services de communication, la santé, la Tech et l’énergie). Même orientation en Europe avec des attentes encore plus fortes pour la fin d’année. Bonne évolution des résultats d’entreprises au Japon également, qui bénéficient de la faiblesse du yen et de la remontée lente des taux directeurs. En Chine, l’activité reprend, mais la conduite à marche forcée de la politique industrielle «centralisée» se traduit par des excédents de production difficiles à écouler, face à des barrières tarifaires susceptibles d’augmenter rapidement. L’exigence de rentabilité dans ce marché n’a pas la même saveur que dans le monde occidental…

Les principaux bénéficiaires de l’éclosion de l’Intelligence Artificielle sont les acteurs performants de l’«écosystème IA», mais également les «early adopter» (quels que soient les secteurs) qui mettent en musique ces nouvelles applications. Etonnement on retrouve également les sociétés de services publics, pourvoyeurs d’électricité (dont les serveurs dédiés sont des gros consommateurs). Aussi dans la tendance positive, on retrouve de nombreuses valeurs industrielles dynamisées par les investissements dans la transition digitale et climatique.

Les actions ne craignent pas les banquiers centraux

Notre cadre de réflexion reste centré sur notre prisme «5 D»: Démondialisation (que nous préférons appeler fragmentation), Digitalisation, Démographie, Décarbonation et Dettes. Le monde demeure très incertain et certainement plus dangereux. Toutefois, les primes de risque n’ont pas pris l’ascenseur. Les investisseurs s’ajustent progressivement à un cadre de «croissance inflationniste», focalisant désormais leur attention sur la croissance (et non pas uniquement sur les taux directeurs). Le retour à une plus grande «souveraineté industrielle» se manifeste clairement dans le monde occidental («friendshoring»). Mais à part la Chine et la Russie (qui mènent leur pays de manière centralisée), aucun membre du monde occidental ne formule de politique industrielle formelle. C’est un non-dit aux Etats-Unis, mais l’indépendance énergétique, sanitaire, alimentaire, technologique ou encore sécuritaire est clairement présente…

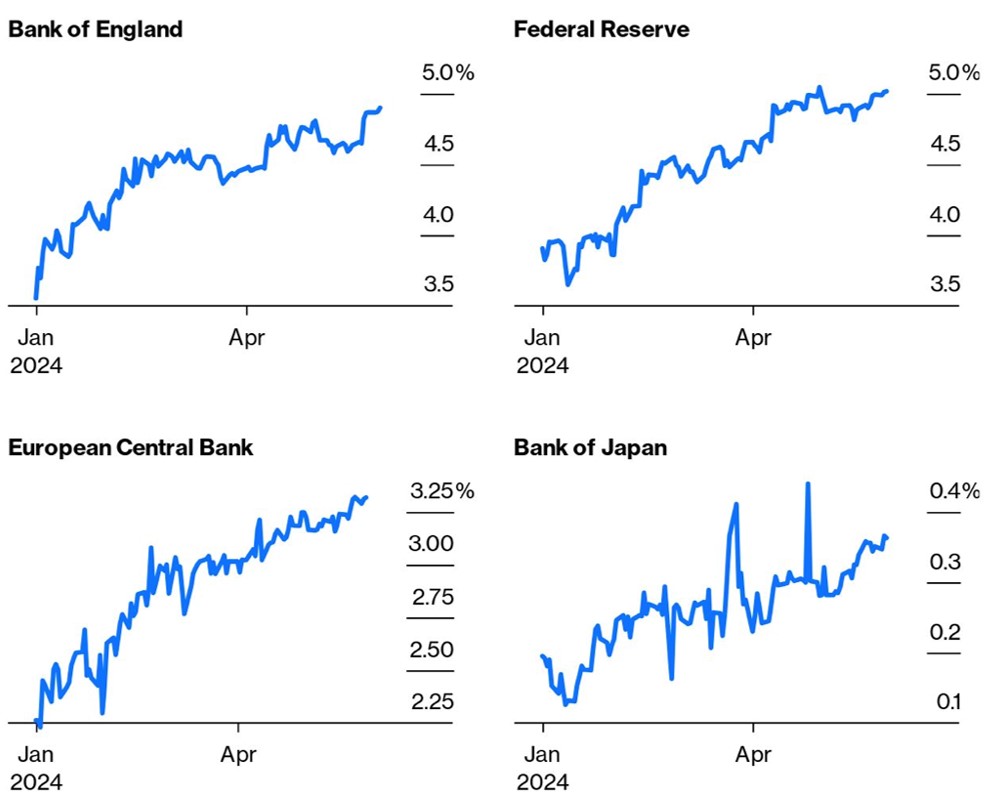

1. Le sommet des taux directeurs est atteint. La décrue ne s’installe que lentement. Les grands argentiers ont calmé les attentes et ne se montrent pas particulièrement rassurés.

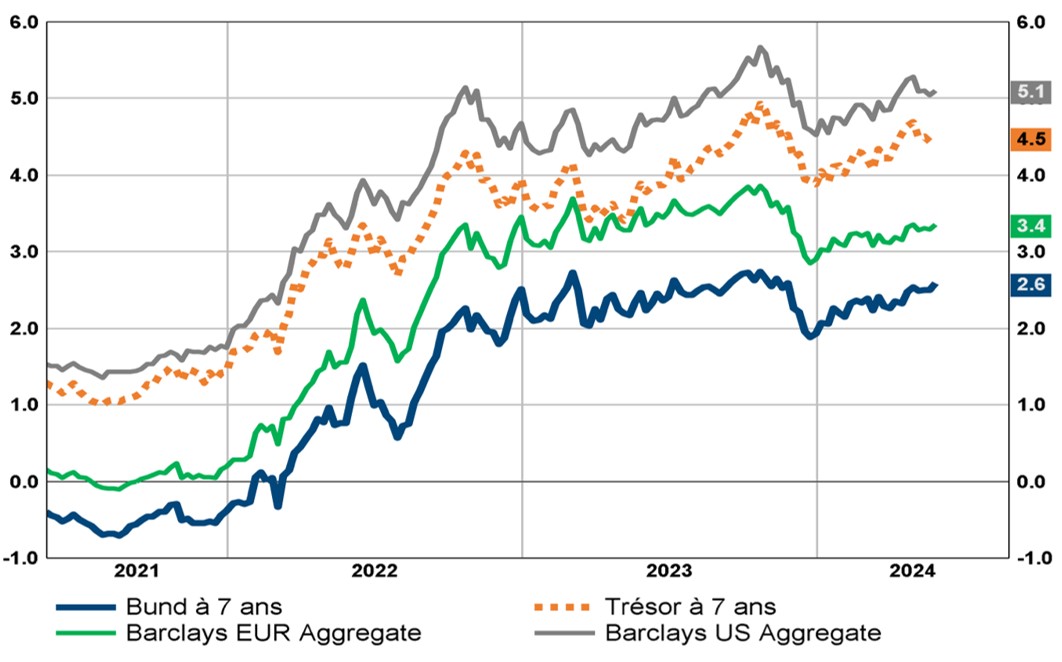

2. L’horizon sur les taux s’est partiellement éclairé en fin d’année 2023, mais les investisseurs demeurent hésitants à allonger leurs échéances. Malgré un aplatissement récent, les courbes demeurent inversées. Les taux souverains (en forte remontée en avril) ont retrouvé leur calme début mai à la faveur de statistiques plus molle sur l’emploi américain et la stabilisation des chiffres d’inflation. Ce répit reste fragile dans la mesure où la publication des dernières délibérations de la Fed fait toujours état d’une grande réserve concernant la baisse imminente des taux directeurs. En Europe, Mme Lagarde prépare un terrain plus favorable pour le 6 juin. Cette détente permet à une partie des marchés de taux de retrouver un peu de hauteur (en termes de prix). Les segments les plus dynamiques se recrutent toujours au sein du crédit (high yield, corporates et émergent). Les emprunts souverains, ainsi les emprunts indicés sur l’inflation, demeurent en retrait. L’amélioration de la notation de crédit, notamment pour les segments les moins risqués du «haut rendement», compresse les spreads à leur plancher historique : 50 points de base pour le crédit de qualité, 330 points de base pour le High Yield. Des niveaux où des prises de profits partielles ne sont pas à exclure. Les taux réels restent en territoire positif, les attentes d’inflation à moyen stagnant toujours aux environs de 2,5%.

En zone euro, les taux souverains, comme ceux du crédit, ont suivi les variations des taux US, avec une moindre ampleur toutefois. Les spreads souverains dans la zone sont restés stables au cours des dernières semaines (130 points pour l’Italie, 80 points pour l’Espagne par exemple). De son côté, le marché obligataire suisse reste assez calme, mais n’offre désormais qu’une faible protection en cas de hausse des taux.

Nous maintenons notre approche diversifiée par segment en se concentrant majoritairement sur le dollar, l’euro et le franc suisse. Nous continuons à privilégier le crédit (qualité et surtout haut rendement) et les durations courtes, même si le parcours récent a été assez spectaculaire. En Suisse, le rendement à l’échéance (duration 7 ans) de l’indice SBI est de 1,3% (0,9% pour l’emprunt long de la Confédération) ne laisse que peu de place à l’appréciation du capital.

Rendements à l’échéance (en %) des obligations de la zone euro et du trésor américain (indice des emprunts à 7ans et agrégés): la remontée des taux depuis janvier est interrompue

Source : BCV/LSEG Datastream

3. La dynamique impressionnante des bourses depuis novembre 2023 ne s’est que brièvement interrompue en avril. La résilience de l’économie mondiale et la solidité générale des résultats des entreprises entretiennent la dynamique positive. Ce sont à nouveau les grandes thématiques du moment qui ont animé les indices, même si la Suisse (et certains segments du marché chinois) s’est inscrite aux premières places du classement mensuel. Pas grand-chose à se mettre sous la dent de la part des entreprises jusqu’à mi-juillet (publication des résultats du Q2), donc l’attention se porte essentiellement sur les données économiques et les déclarations/décisions des banques centrales. Le programme sera chargé en juin.

Notre conviction d’un élargissement de la participation, sélectivement les valeurs secondaires délaissées (mais rentables), les valeurs de croissance de qualité (hors tech) et certaines valeurs financières (à la faveur de la remontée des taux et la perspective de reprise économique) reste de mise. Les Etats-Unis, l’Europe et le Japon constituent le cœur de notre portefeuille en actions. Les soutiens à l’industrie (aux Etats-Unis et en Europe) pour les investissements dans la transition climatique ou pour la sécurisation de l’approvisionnement en composants stratégiques se poursuivent. La Suisse (qui est à la traine) marque de réels signes de reprise, également dans son segment des valeurs secondaires (industrielles notamment). Quant à la Chine, nous restons à distance.

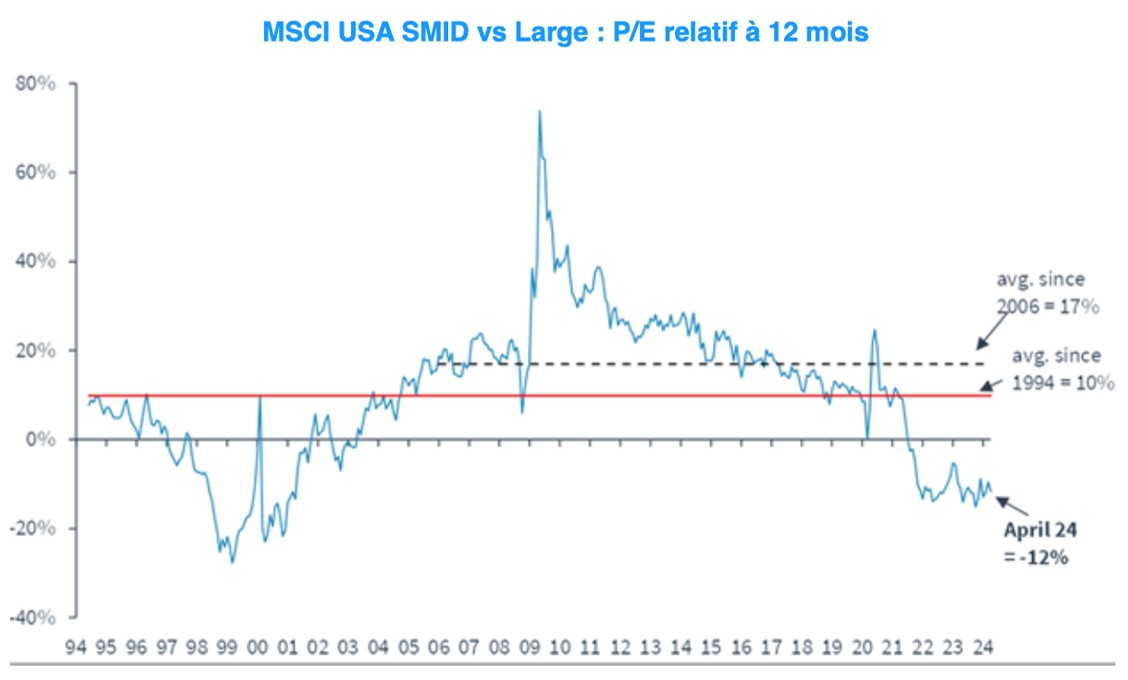

Sur un plan plus général, la décote des valeurs secondaires par rapport aux grandes valeurs interpelle un nombre croissant d’investisseurs. Certains d’entre eux décident désormais d’y réinvestir une partie des profits engrangés dans les grandes valeurs (technologiques notamment). L’amélioration (si elle se confirme au cours des prochains mois) des PMI permet généralement aux valeurs secondaires de surperformer à nouveau. «time will tell».

La décote (12%) des valeurs secondaires américaines en termes de PE retrouve les niveaux extrêmes du tournant du siècle. La moyenne de long terme (1994-2024) est une prime de 10%!

Source : Datastream/Kepler Chevreux

4. Au sein des actifs de diversification, les métaux précieux confirment leur position diversifiante. De nombreux gérants d’actifs – restés longtemps à distance de cet actif – l’intègrent désormais dans leur allocation stratégique. La première «redécouverte» de l’or remonte à la période Bernanke (2001-2012), à l’occasion de l’assouplissement quantitatif sans limite. Les cours du métal jaune sont ensuite entrés dans une longue période de consolidation. Depuis 2022, le contexte global a changé et les corrélations habituelles (au dollar et aux taux réels) se sont distendues. La géopolitique et les flux financiers des banques centrales jouent désormais un rôle déterminant, de même qu’une défiance latente vis-à-vis des dettes publiques. Nous restons bien positionnés.

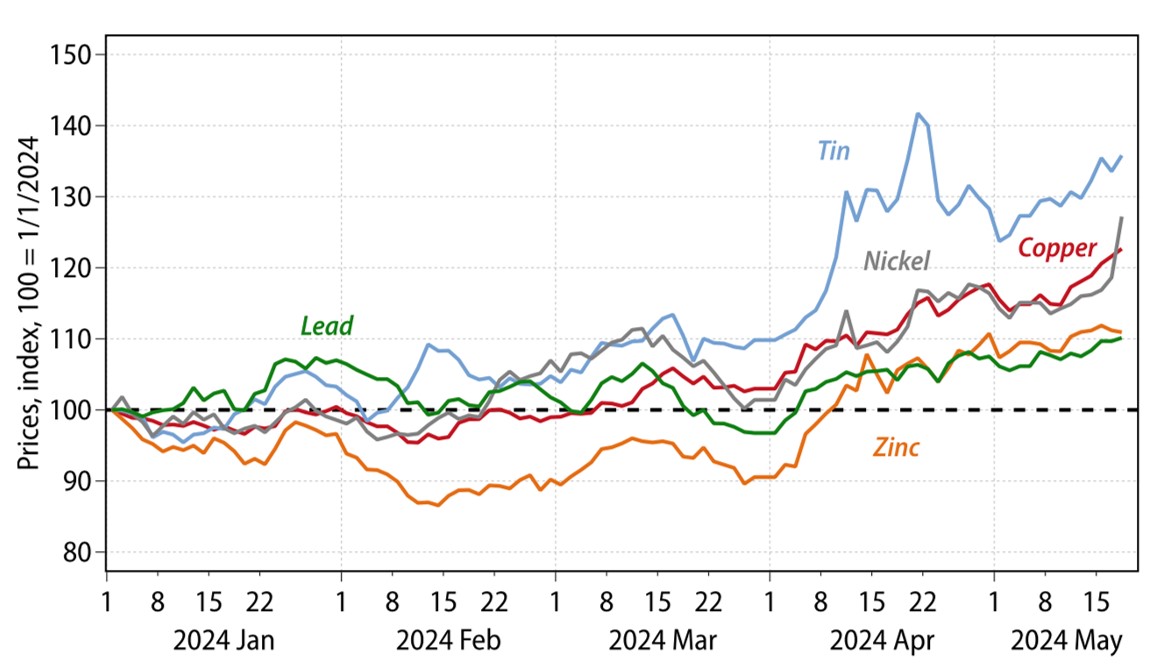

En ce qui concerne les métaux industriels (ou stratégiques), «l’électrification de tout» requiert aujourd’hui et demain quantités très importantes de différents métaux, au premier rang desquels on trouve le cuivre (bien sûr), l’étain et le nickel. Les stocks sont fortement réduits et aucune mine n’a été ouverte depuis fort longtemps. Ce déséquilibre incite donc de nombreux spéculateurs à se joindre aux achats industriels. Une position stratégique de long terme se justifie également dans ce segment au travers des meilleures sociétés productrices. La transition climatique ne se fera pas sans métaux… Enfin, le pétrole reste évidemment très volatile, évoluant dans une fourchette de 75 à 95 dollars pour le WTI crude. Toutefois, les prévisions de demande pour 2024 (en hausse à environ 103 millions de barils/jour) font face à une grande incertitude sur la production, les principaux pays non-Opep+ augmentant leurs outputs pour permettre aux prix de se maintenir dans la fourchette susmentionnée. Les experts tablent sur un équilibre précaire au mieux pour les 12 prochains mois. Cette situation de tension sur les prix de nombreuses matières premières confirme d’autre part la reprise de l’activité mondiale (notamment en Chine).

Hausse spectaculaire des métaux industriels depuis mars 2024

Source : Gavekal Research/macrobond

5. Le retour d’intérêt pour les actifs réels de qualité reste timide. L’immobilier coté international reste en retrait, plombé par les taux plus élevés: refinancement plus cher et attrait relatif défavorable par rapport aux obligations. Le segment «commercial» demeure en difficulté aux Etats-Unis et en Europe. En Suisse, depuis avril, le marché corrige, puis consolide après la distribution des dividendes et les importants appels au marché. Seule une décrue significative des taux pourra amener de nouveaux acheteurs.

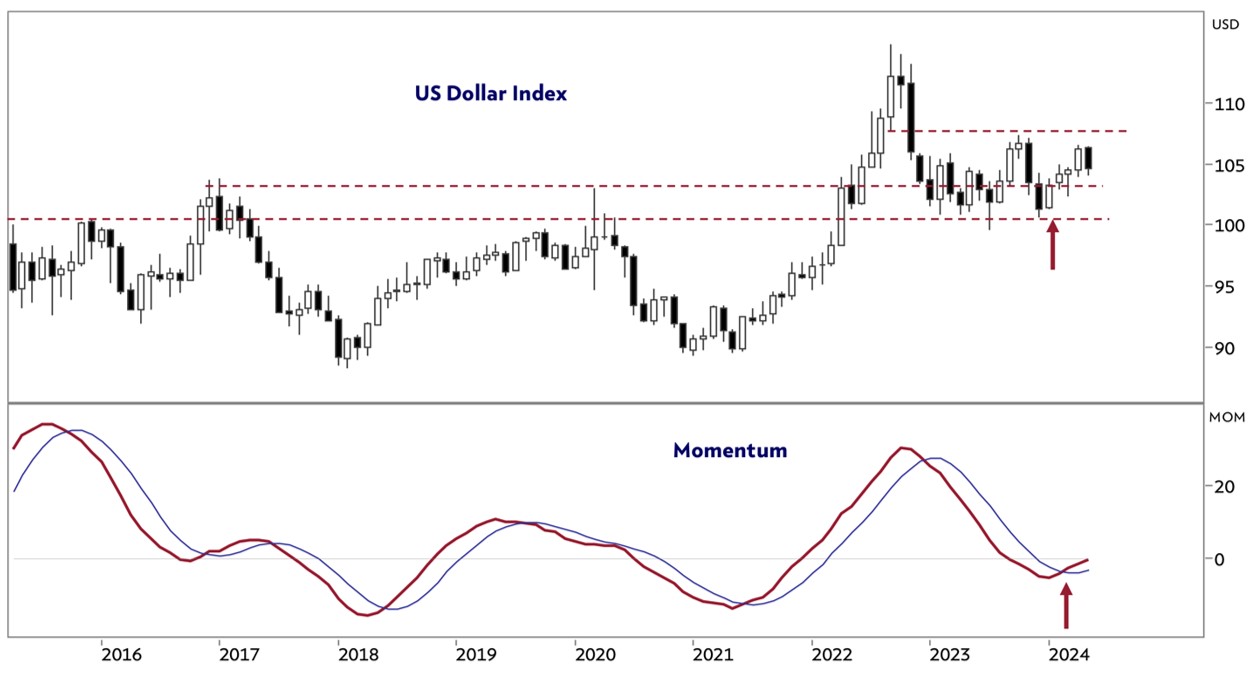

6. Le franc suisse poursuit son érosion, en raison de l’important différentiel de rendement (après la décision «en solo» de la BNS en mars). Les réductions de taux sont désormais désynchronisées, la Fed se montrant peu pressée. Le Japon prend le chemin inverse avec la hausse régulière de ses taux directeurs et le probable abandon progressif des interventions sur la courbe. Reprise possible du yen et stabilité au niveau actuel du franc. Pas de gros mouvement sur le dollar à attendre avant la baisse des taux directeurs américains.

Après avoir caracolé contre toutes les devises, le dollar devrait évoluer dans son canal de fluctuation récent (mesuré par le dollar index) de 100 à 108.

Source : Julius Baer Research/Bloomberg

Tenir le cap

Après un premier trimestre de 2024 très dynamique pour les portefeuilles diversifiés, grâce surtout à l’excellente performance des actions, une certaine consolidation/correction des cours était attendue. Elle a eu lieu, mais fut de courte durée (quelques semaines d’avril), pour faire place à une reprise solide des actions principalement (et de certaines matières premières industrielles). Les perspectives de baisses de taux importantes se sont évaporées, mais l’environnement conjoncturel est resté suffisamment robuste (voir en amélioration selon les régions) pour permettre aux marchés financiers de reprendre un peu d’altitude.

Les principaux risques demeurent une reprise plus marquée de l’inflation, un tassement conjoncturel imprévu et/ surtout la déstabilisation géopolitique. Le débat sur la valorisation «onéreuse» des actions (notamment aux Etats-Unis) reste intense, la clé de lecture qui a prévalu pendant la longue période de décrue des taux longs ne semble plus fonctionner («quand les taux d’actualisation baissent, la valeur actuelle des futurs cashflows augmente»). En période d’inflation, les valorisations avaient plutôt tendance à se contracter… En fait, les deux grands ennemis sont la déflation et/ou la forte inflation durable. Nous sommes entrés dans une ère nouvelle, tant sur le plan macroéconomique (plus d’inflation, mais des cycles moins heurtés) que structurel pour les entreprises (plus de sociétés sans outil lourd de production, plus de technologie, plus de productivité, des meilleures marges en moyenne…). Toutefois, il convient de continuer à prêter attention aux métriques de valorisation au sens large (comme outil de gestion du risque). Seules les valeurs disposant de positions fortes et de bilans solides peuvent commander des primes importantes par rapport à la moyenne sur la longue période.

La recherche des meilleurs équilibres reste la quadrature du cercle de tout allocateur d’actifs. Nous considérons que le contexte actuel permet de construire des portefeuilles efficaces en privilégiant les actions de sociétés de qualité disposant de positions technologiques, stratégiques ou encore géographiques fortes, tout en s’appuyant sur une allocation obligataire qui présente un portage («carry») désormais beaucoup plus intéressant (au détriment pour le moment de la duration). Après la réduction opportuniste de la part actions (fin mars/début avril), nous conservons nos allocations proches des points neutres en ce moment. Nous tablons sur une consolidation de tous les marchés (y compris du dollar) d’ici l’été. Nos portefeuilles diversifiés «classiques» demeurent composés d’actions (de l’ordre de 40%), d’obligations (25 à 35%) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%. Aussi longtemps que le cycle conjoncturel reste porteur, que l’inflation baisse (ou tout au moins se stabilise) et que les tensions géopolitiques n’affectent pas les grands paramètres fondamentaux (taux, devises, énergie), les attentes de performances peuvent demeurer positive dans une perspective à 12 mois.

Rédigé à Tannay, le 31 mai 2024