Les taux longs et la géopolitique se sont unis pour pénaliser les marchés en octobre. Les regards des investisseurs sont d’ores et déjà fixés sur 2024 avec autant d’espoirs que de craintes.

Les coups de boutoirs sur les marchés ont été nombreux ces derniers temps : tout d’abord une rhétorique hostile à l’occident venant de différentes sources, la dérive des déficits budgétaires qui commencent à inquiéter les investisseurs et propulsent les taux à des niveaux jamais vus depuis plus de 15 ans, les errances de la chambre des représentants américaine pour nommer un speaker et enfin un second front de guerre qui s’ouvre au Proche-Orient. Il n’en fallait pas plus pour appuyer sur la tête de la plupart des classes d’actifs en octobre. Seuls actifs qui parviennent à tirer leur épingle du jeu, l’or, les obligations suisses et les crypto-devises!

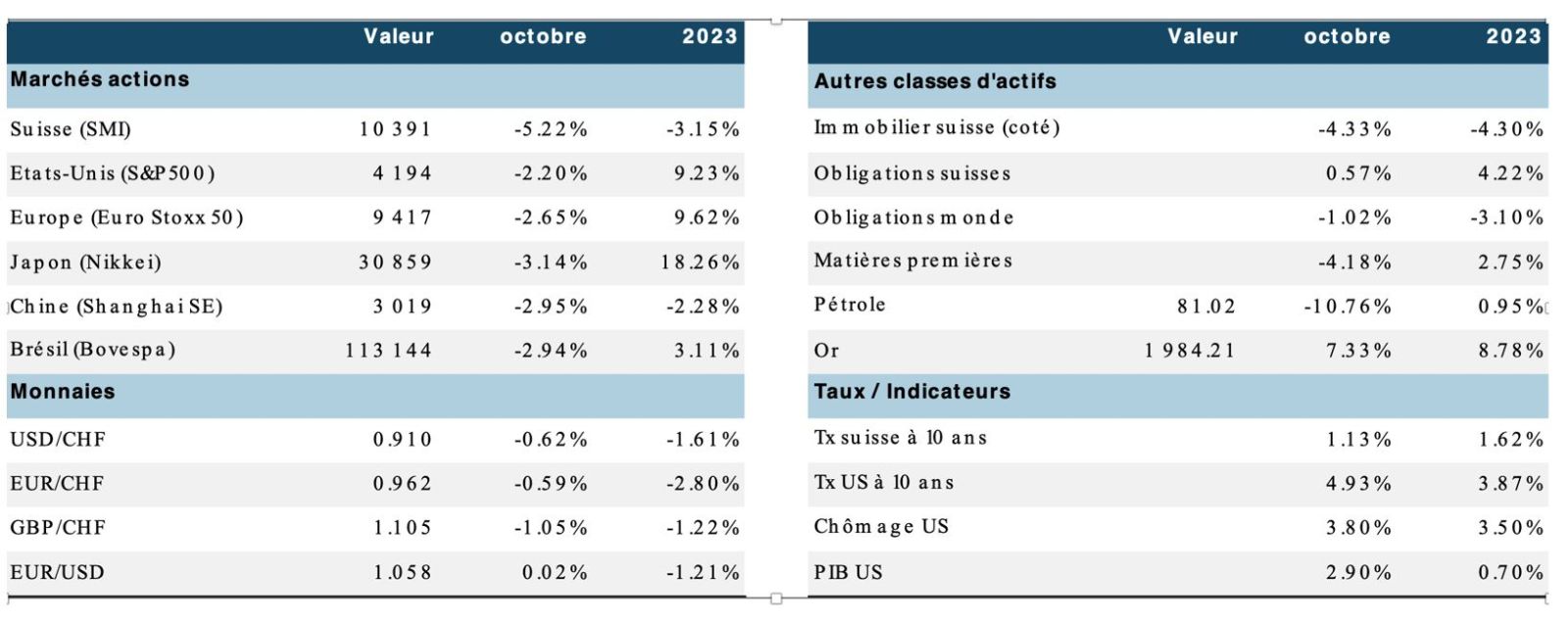

Les actions enregistrent un troisième mois consécutif de baisse, avec des reculs de cours souvent très marqués, en Suisse notamment avec une baisse de plus de 5% pour l’indice SMI. Plus globalement, toutes les grandes régions voient leurs indices représentatifs s’affaisser d’environ 3% (soit des reculs de plus de 10% depuis l’été). Sans surprise, les secteurs les plus touchés sont ceux les plus sensibles aux taux (hors banques), les valeurs de tailles plus petites et le segment des matériaux qui font face à un déstockage massif. De leur côté, les marchés obligataires – tout particulièrement aux Etats-Unis - sont fortement chahutés. La soutenabilité de la dette revient au-devant de la scène au moment où les déficits budgétaires prennent l’ascenseur. Le financement des programmes sociaux, environnementaux et militaires sont très conséquents dans de nombreux pays, y compris en Russie et en Chine… Le franchissement en cours de mois du niveau de 5% pour le taux de référence des emprunts gouvernementaux (le bon du Trésor américain à 10 ans) a d’abord constitué une grosse frayeur et dans un second temps encouragé les investisseurs à s’engager (ou pour certains à couvrir leurs positions à découvert). Relevons ici que la Suisse confirme son statut défensif, car il s’agit du seul marché obligataire qui termine le mois en territoire positif, et qui conserve une progression de plus de 4% depuis le début de l’année. Le régime de «corrélation négative» (quand les actions et les obligations baissent de concert) s’est à nouveau installé et s’avère très pénalisant pour les portefeuilles diversifiés.

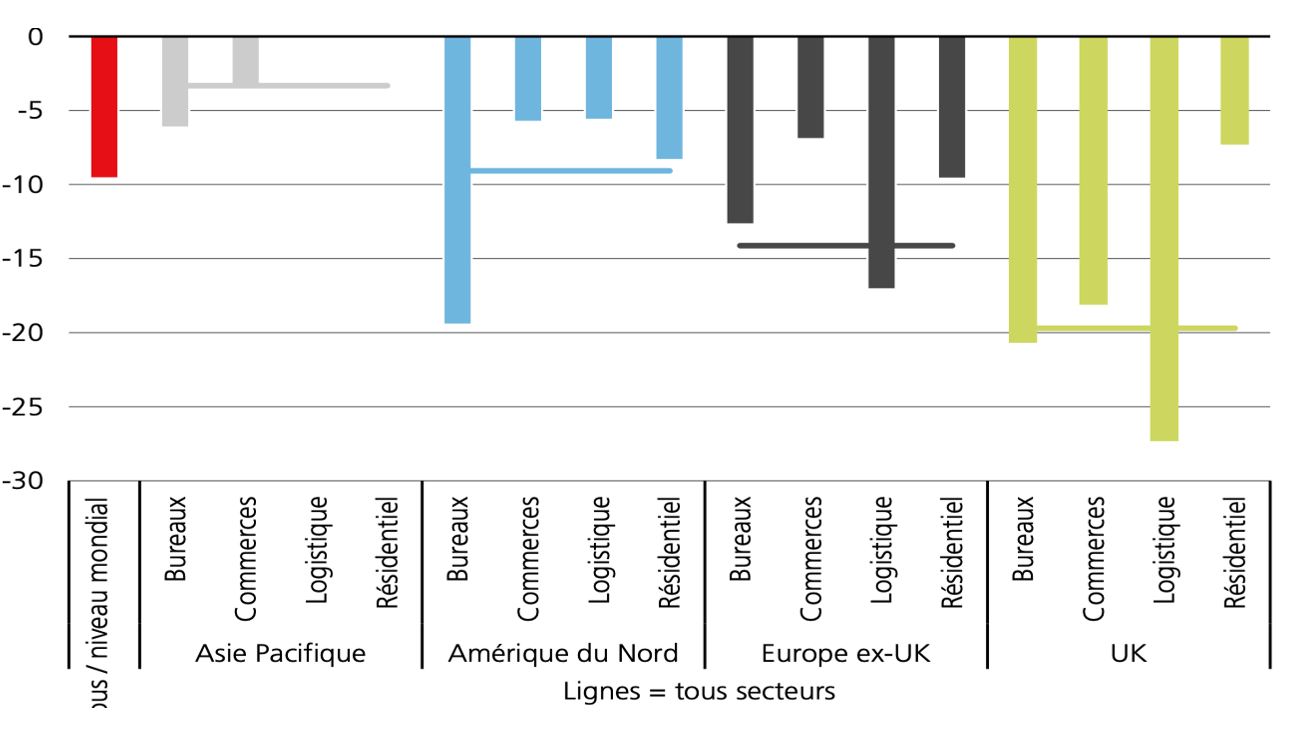

L’immobilier coté demeure sous mauvaise influence des taux, bien que - mis à part le segment des bureaux assez généralement – les cashflows et taux d’occupation restent sains dans les grands marchés résidentiels. Toutefois, les véhicules de placement exposés à l’immobilier coté globalement ne semblent pas encore sortis de la forte correction des derniers trimestres.

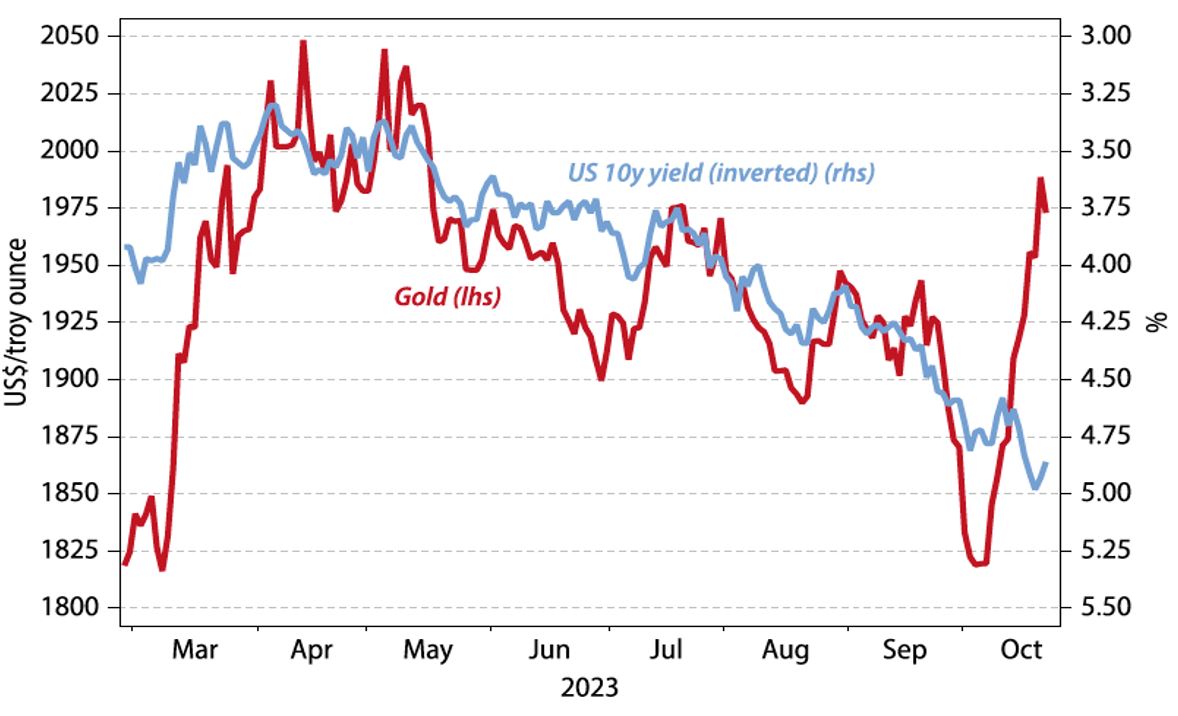

Sur le plan des devises, le franc caracole comme toujours en période de tension. Seuls le Peso mexicain et le Real brésilien se sont un peu appréciés en 2024 (après un parcours moins brillant précédemment…). Le dollar et même l’euro restent assez solides dans le contexte mondial. Les grands perdants sont le renminbi (-7%) et le yen (-15%). Au sein des matières premières, c’est le complexe énergétique qui a le premier réagi (à la hausse) à l’attaque du 7 octobre, pour ensuite baisser de manière assez nette. La véritable diversification est venue de l’or qui retrouve ses meilleurs niveaux de l’année (environ 2000 dollars), malgré la hausse des taux, tant absolus que réels.

Les indices de la prévoyance suisse chutent fortement en octobre: -1,9% pour le LPP25+ et -2,8% pour le LPP40+, ne laissant qu’un maigre pactole (+0,8% et respectivement + 0,6%) depuis le début de l’année!

Les espoirs nés de la chute du mur de Berlin et la «naïveté» (qui nous a également habitée) de nombreux décideurs occidentaux qui ont pensé que le développement des échanges (principalement commerciaux) amènerait à une meilleure pacification du monde sont définitivement battus en brèche. La Pax Americana qui a accompagné la «relative» stabilité du monde depuis 1945 s’érode (même si les Etats-Unis restent très puissants sur les plans militaire et financier) au moment où d’autres puissances souhaitent jouer un rôle plus éminent, tout en voulant offrir une alternative au modèle occidental (jugé d’un autre temps).

Lors d’une récente conférence, les principales préoccupations des participants exprimées par sondage pour le futur immédiat sont dans l’ordre la géopolitique, l’inflation, la récession et les changements climatiques. La bonne nouvelle est que l’inflation recule et que la résilience économique pourrait soutenir l’atterrissage en douceur. Pour les deux autres, c’est certainement plus compliqué, car impossible à «entrer» dans un modèle macro-économique… Les conflits au Moyen Orient ne datent pas d’hier et sont lourds en conséquence sociales et économiques pour la région. S’ils ont pu affecter les marchés mondiaux dans le court terme, aucun effet durable n’a été enregistré dans le passé. Le principal vecteur de transmission sur les actifs financiers et l’économie a été l’évolution (généralement à la hausse) du prix du pétrole. Le ressentiment (titre de notre dernière chronique) et le désespoir sont des moteurs qui alimentent toute forme d’idéologie… Une chose est sûre pour nous: nous assistons à la fragmentation de l’économie mondiale, fragmentation qui suit les divergences de plus en plus marquées entre les blocs ou nations. Ainsi vont se créer de nouvelles alliances qui vont modifier les flux et les préférences. Plus près de nous, nous observons déjà le retour de politiques industrielles soutenues par la dépense publique.

En octobre, l’évolution des marchés financiers a sans doute plus été influencée par la hausse massive des taux longs américains (alors que la Fed est en pause…), que par les affreuses images diffusées par les médias.

Les banques centrales (Fed, BCE, BoE) confirment le mode pause et laissent entendre que le gros du travail est accompli, tout en rappelant qu’elles demeurent vigilantes. En d’autres termes, pas de baisse rapide et/ou imminente de taux directeurs. Jay Powell constate que le niveau désormais élevé des taux de marché ralenti l’économie, tout en posant de sérieux problèmes aux «suspects usuels» (immobilier commercial, bilans bancaires, prêts personnels et automobiles). Après avoir fait l’erreur de ne pas voir le retour de l’inflation, il ne faudrait pas commettre la «double faute» d’occasionner de la grosse casse. La Banque du Japon de son côté poursuit à petit pas l’ajustement de sa politique monétaire de contrôle de la courbe des taux en indiquant plus de flexibilité sur l’objectif de taux longs, car elle doit à la fois permettre à l’économie de poursuivre sa dynamique conjoncturelle positive tout en jugulant l’inflation. Résultat, les taux longs se tendent quelque peu sans pour autant renforcer la devise, car le différentiel de taux réels (avec les Etats-Unis notamment) ne se réduit pas.

L’inflation poursuit son recul dans les grandes économies occidentales, ce qui permet désormais aux taux réels (sur une bonne partie de la courbe) d’être positifs. En zone euro, le niveau de 2,9% atteint en octobre est le plus bas depuis 24 mois. Petit bémol, le taux «core» reste encore élevé à 4,2%, mais se tasse également. Si l’inflation «énergétique» reste délicate à prévoir (et est hors du contrôle des banques centrales), les prévisions pointent vers un retour aux alentours de 2% au cours des 18 prochains mois. Même mouvement aux Etats-Unis, même si le rythme de décrue s’est clairement ralenti. L’inflation peine également à reculer au Japon, alors que le Chine flirte avec la déflation.

Les derniers indicateurs avancés (flash PMIs) confirment le tassement de la croissance de manière générale, avec une aggravation en zone euro. Si l’activité manufacturière reste molle, ce sont désormais les services qui font preuve de faiblesse. Aux Etats-Unis toutefois, nous observons une certaine résilience, l’économie semblant pour l’heure mieux encaisser le choc des taux. A cet égard, la publication des données préliminaires pour le troisième trimestre indique une activité en nette reprise (+1,2% trimestre sur trimestre) avec une contribution marquée des dépenses de consommation, des exportations et de la constitution de stocks. Les dépenses de construction sont en contraction. Les attentes pour les prochains trimestres sont toutefois beaucoup plus contenues, en raison de l’érosion du coussin d’épargne Covid et de l’effet négatif de la hausse des taux. L’écart entre l’Europe et les Etats-Unis se creuse. La résilience de la conjoncture américaine pourrait également être pénalisée par un «federal government shut down» si le budget 2024 n’était pas accepté. La conjoncture chinoise peine à se stabiliser. Les derniers indicateurs avancés (publiés par le Bureau National des Statistiques, tout comme le Caixin PMI) font état d’une activité manufacturière en repli (confrontée notamment à une accumulation massive d’inventaires) et de dépenses de consommation toujours hésitantes. L’immobilier reste un détracteur important à la croissance. Enfin au Japon, nous observons un léger effritement des indicateurs d’activité, les services soutenant toujours la croissance, alors que le secteur manufacturier rebondit grâce à la reprise des commandes à l’exportation.

Le retour à l’objectif de 2% d’inflation (BCE, Fed) ne se fera probablement pas sans croissance inférieure à la tendance pour quelque temps. Pour l’heure, le principal message reste «plus haut pour plus longtemps» en espérant ne pas faire de casse au passage. Le scenario d’atterrissage en douceur reste d’actualité, mais les craintes d’un ralentissement plus marqué demeurent bien présentes.

La «fracture» géopolitique (et idéologique) se creuse, et nous ne percevons pas pleinement ses implications sur le plan économique et financier. L’anniversaire des 10 ans de l’initiative «belt and road» à Pékin au début du mois d’octobre rappelle les objectifs économiques et politiques de la Chine de se poser clairement comme une alternative au «modèle occidental» en Asie et surtout en Afrique. Les engagements financiers de la Chine ont été considérables et souvent à perte… la seconde étape sera plus modeste.

Pour faire suite aux décisions/déclarations des grands argentiers au cours des dernières semaines, les valeurs terminales sont restées stables (environ 5,5% aux Etats-Unis, environ 4% en zone euro, environ 2% en Suisse), mais l’agenda des baisses de taux est clairement reporté à la seconde moitié de 2024 au mieux, sauf casse imprévue. Nous observons également avec une attention particulière la réduction des bilans de banques centrales.

La progression constante de la dette souveraine dans le monde revient au centre des débats, remettant les «bond vigilantes» au-devant de la scène. Si la dette contribue à financer des développements permettant des gains de productivité et qu’elle peut être aisément financée, cela ne pose pas de problème. Elle ne doit pas être remboursée (à l’instar d’une dette privée), mais elle doit pouvoir être renouvelée dans des conditions acceptables et sereines. Les enjeux de défense, de transition climatique et de vieillissement de la population posent un sérieux problème dans la fixation des priorités des grandes nations.

La saison des résultats pour le troisième trimestre 2023 se déroule correctement, car assez proche des attentes. Les déceptions ou «guidances» prudentes sont toutefois fortement sanctionnées. Les yeux sont déjà portés sur 2024 avec (comme souvent) des attentes en amélioration, surtout dans les pays émergents (entre 14 et 20%, y.c Chine), alors pour les pays développés les prévisions sont plus modestes (Etats-Unis +12%, Japon +8% et zone euro +7%). Il se pourrait donc que le point bas ait été atteint entre la première moitié (pour les pays émergents) et la seconde moitié (pour les pays développés) de 2023. Les incertitudes pour 2024 demeurent toutefois importantes et justifient probablement des niveaux de valorisation plus bas, ce que les marchés incorporent déjà dans une grande mesure. Nous constatons notamment un déclassement massif des valeurs secondaires (small and mid caps) de manière générale dans le monde. S’il est avéré qu’elles subissent plus fortement les aléas des cycles conjoncturels et peinent à se refinancer en période de contraintes monétaires, elles disposent (pour les meilleures d’entre elles) d’un potentiel de reprise supérieur. Quand la conjoncture se reprendra, ce seront les premiers bénéficiaires, mais le minutage reste incertain.

L’évolution reste très contrastée selon les secteurs d’activité. Les vedettes de 2022 (énergie, matériaux) sont à la peine cette année, alors que les valeurs technologiques, industrielles (spécialisées) et dans une certaine mesure de la consommation spécialisée retrouvent de l’allant. Nous observons également que la liquidité en circulation dans l’économie - support indispensable à la dynamique boursière - continue à se tarir et que l’épargne excédentaire (issue des soutiens Covid) poursuit son érosion.

La correction en cours dans les marchés des actions depuis le mois d’aout a pris plus d’ampleur qu’attendue. L’ajustement massif des taux longs à la hausse, en provenance des Etats-Unis a considérablement bouleversé les équilibres entre classes d’actifs. L’ouverture d’un nouveau front guerrier a contribué à saper une confiance déjà chancelante. Si les indications des entreprises au cours des prochaines semaines s’avèrent conformes aux attentes et que le scenario de l’atterrissage en douceur se confirme, une reprise – ou tout au moins une stabilité - des cours d’ici la fin de l’année peut raisonnablement être envisagée.

La guerre (Russie/Ukraine, Hamas/Israël, et environ 60 autres conflits dont on parle moins!) semble s’installer là où le dialogue et/ou la diplomatie ne fonctionne pas (plus). Les enjeux sont connus, tout comme le profil des belligérants, ce qui n’augure rien de bon quant à la recherche de solutions plus pacifiques. Nous ne nous estimons pas qualifié pour faire un quelconque pronostic. La principale crainte réside en un embrasement plus large du Proche Orient avec l’implication de l’Iran (et potentiellement un rôle plus actif des «grandes puissances»). Le rôle médiateur des Emirats (les initiatives de la Chine dans ce domaine sont juste risibles…) pourrait permettre de contenir le conflit. En Ukraine, le carnage se poursuit rendant l’issue de ce conflit toujours aussi incertaine. Comme jamais auparavant, nous prêtons une grande attention aux éléments géopolitiques, dans la mesure où ils peuvent durablement influencer les métriques économiques et financières.

1. La croissance mondiale poursuit son tassement (avec toutefois plus de divergences selon les régions), mais il n’est toujours pas question de récession profonde. Le scenario de l’atterrissage en douceur demeure dominant, même si l’histoire nous montre que cela est très rare dans un contexte de resserrement monétaire sévère.

2. Le sommet des taux directeurs est atteint. Les niveaux d’inflation sont en fort recul, atteignant désormais des points bas plus vus depuis 18 à 24 mois. Les grands argentiers ne crient pour autant pas victoire, mais respirent plus sereinement. A noter également que les attentes d’inflation à moyen terme demeurent relativement contenues, mais en progression par rapport à l’histoire des 10 dernières années.

3. Il faut toujours compter avec l’effet de la latence du resserrement monétaire sur les acteurs économiques, ceci dans le contexte d’abondance qui a précédé les mesures de contrainte. Nous constatons que les bilans de nombreuses entreprises et particuliers disposent de pas mal de liquidités et/ou peu de dettes et/ou peu de dettes dont les échéances sont rapprochées. Toutefois, la combinaison de coûts financiers, salariaux et énergétiques en hausse n’est jamais la bienvenue. Indéniablement, les marges des entreprises les plus exposées à ces éléments sont sous plus de pression, les ajustements de prix n’étant pas toujours possibles dans les mêmes proportions.

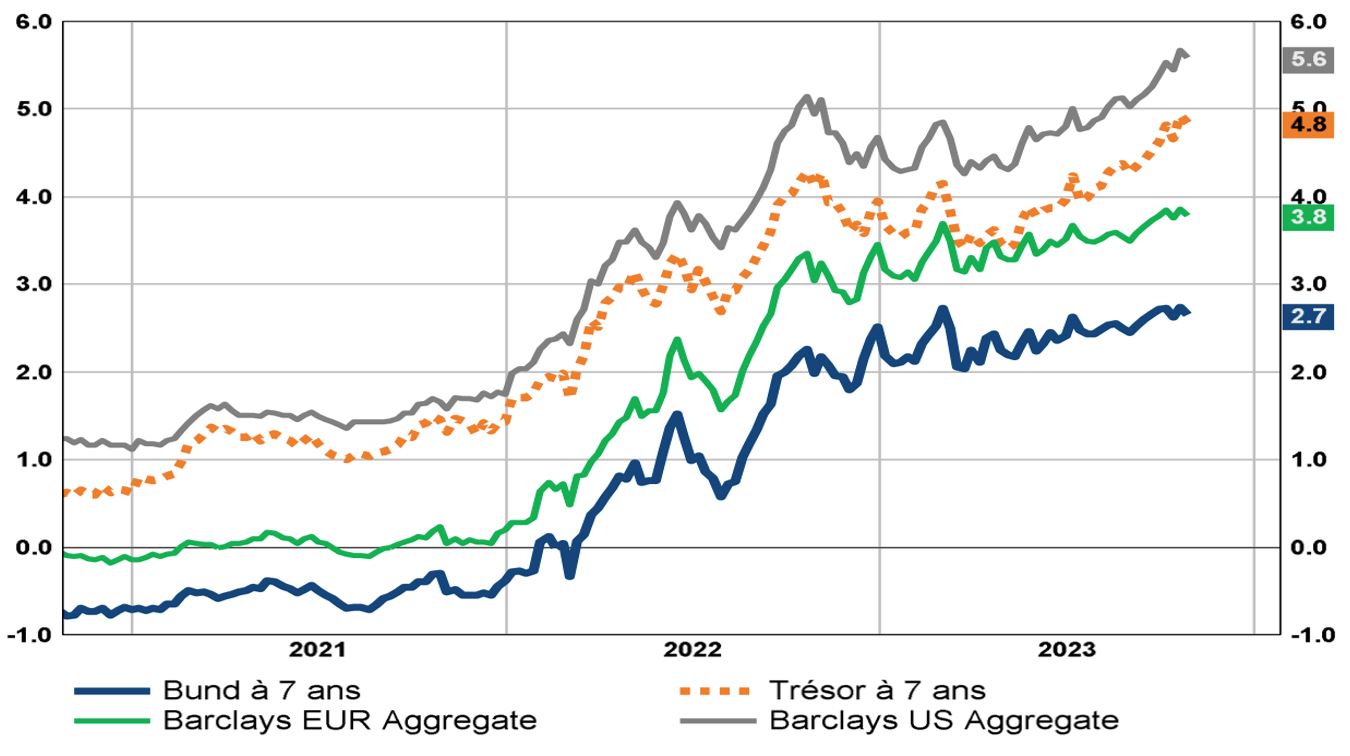

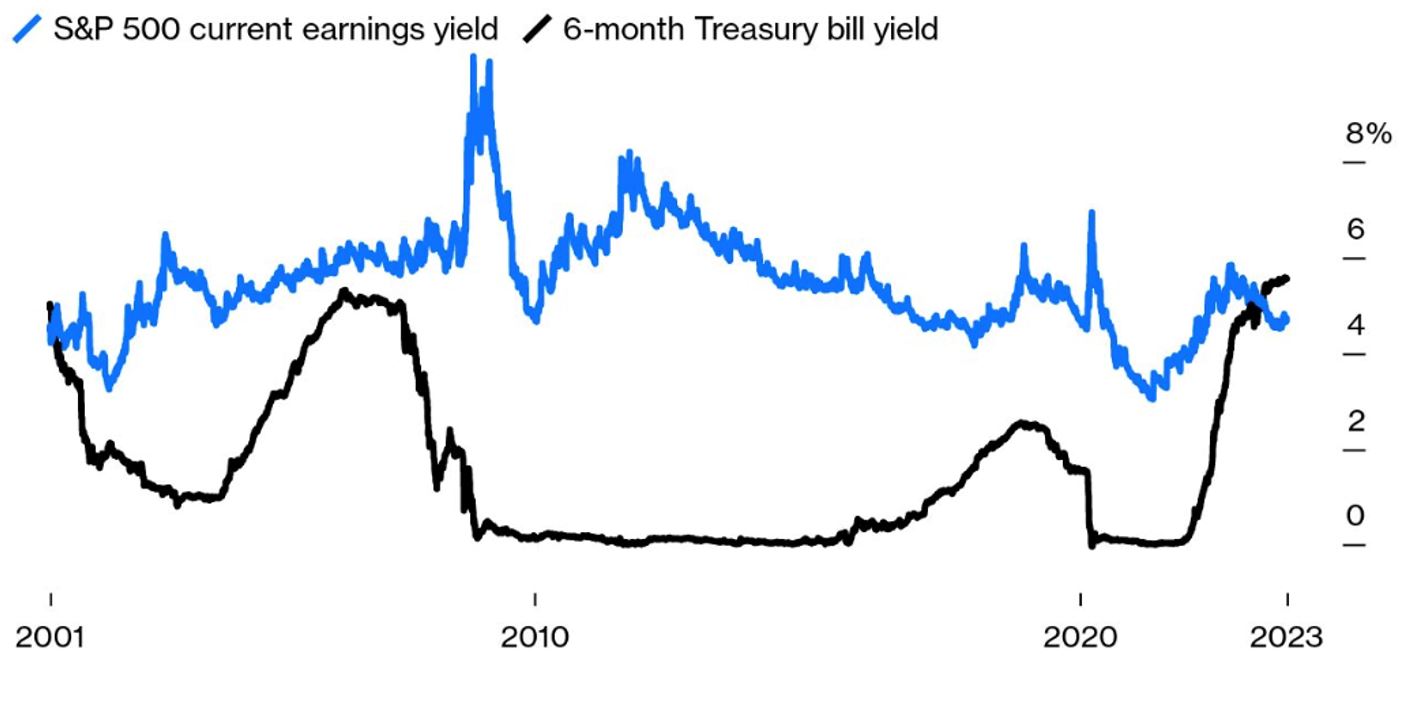

Aux Etats-Unis, la courbe des taux s’est considérablement aplatie par la hausse des taux longs (bear steepening). Le rendement des bons du Trésor à 10 ans américains retrouve son niveau de 2007 (avant la grande crise financière). Les «justiciers des marchés obligataires» (bond vigilantes) sont de retour. En période de «tightening» quantitatif et de réticences de certains acheteurs «traditionnels» (peu sensibles au prix), le marché de la dette souveraine américaine se doit de trouver (ou de mieux convaincre) d’autres acheteurs (assurances, fonds de pension, banques) qui eux sont plus sensibles aux prix. Cette transition s’avère délicate et induit une forte pression à la hausse sur les taux longs.

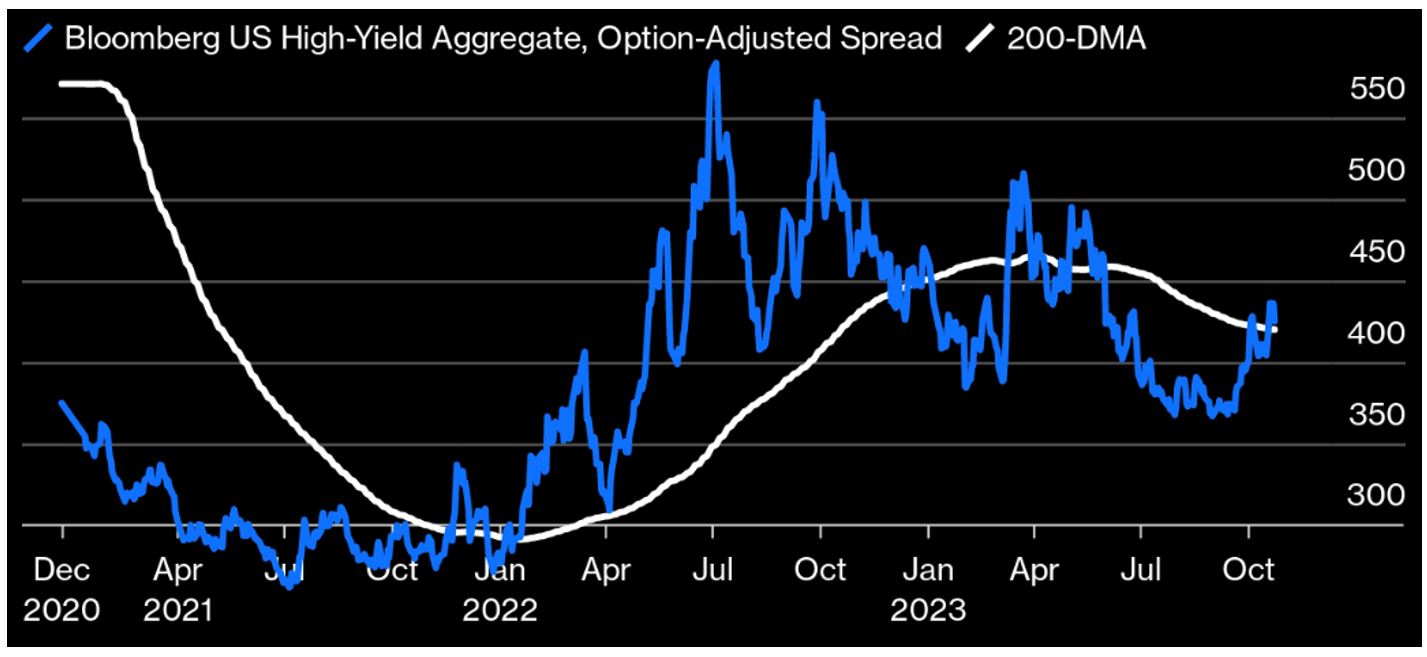

Dans ce contexte, les segments du crédit (high grade et hauts rendements) souffrent également, mais dans une moindre mesure, grâce au niveau déjà élevé des coupons/rendements. Les spreads de crédit restent dans leur fourchette de fluctuation (80-120 points sur le crédit de qualité, 450-500 points de base dans le haut rendement) mais se sont approchés de la borne supérieure. Le risque de défaut va augmenter, ce qui incite à une sélectivité accrue. L’annonce enthousiaste de la part de nombreux stratèges au début de 2024 du «grand retour des obligations» (après 10 ans de disette) s’avère pour le moins prématurée. Pour l’heure, le score reste très décevant avec trois années consécutives de performances négatives pour les marchés souverains (hors Suisse). Le «bear market» devrait désormais être proche de son terme.

En zone euro, les taux souverains remontent également, également perturbés par la gestion de l’endettement. En Suisse enfin, les craintes tant au niveau de l’inflation que des finances publiques sont sensiblement moins présentes, ce qui permet au marché national de rester très ferme dans un contexte global très nerveux. Les plus-values réalisées depuis le début de l’année sont conservées.

La stratégie qui visait à se concentrer sur des échéances plutôt courtes, tant dans le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité, reste appropriée. La remontée des taux longs d’octobre nous a clairement approché des niveaux pour introduire des positions avec des échéances plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué). Nous répétons volontiers que le segment obligataire de tout portefeuille diversifié présente aujourd’hui (avec les niveaux de taux actuels) une réserve de performance appréciable dans une perspective de 6 à 12 mois.

4. L’année boursière est particulièrement frustrante. Mis à part quelques grandes capitalisations (principalement aux Etats-Unis), la grande majorité de la cote mondiale poursuit son «derating» engagé en 2022, au moment où les marchés de taux présentent à nouveau une alternative d’investissement valable. On passe de TINA (There Is No Alternative) à TARA (There Are Reasonable Alternatives). L’accumulation du retard de performance de nombreuses sociétés de qualité (restées en retrait) présente un réel potentiel de rattrapage à moyen terme. Ici nous pouvons mentionner les soutiens offerts à l’industrie (aux Etats-Unis et en Europe dans une certaine mesure) pour les investissements dans la transition climatique ou pour sécuriser l’approvisionnement en composants technologiques. Les matériaux spécialisés nécessaires à cette même transition sont également pris en considération, car la demande va rapidement excéder l’offre. Pour l’heure, l’accumulation des stocks a fortement fait baisser les prix à court terme, comme la surproduction de véhicules électriques en Chine. A moyen terme, l’électrification de nombreux modes de transport nécessitera une quantité importante de ces métaux et composants. Les valeurs industrielles spécialisée constituent un pan structurel du portefeuille. Le Japon conserve son dynamisme auquel nous restons exposés, alors que la Chine continue à décevoir (n’incitant en rien un retour des investisseurs étrangers). La Suisse qui aurait pu/dû faire valoir son caractère défensif déçoit en octobre. Pénalisée par quelques poids lourds comme Nestlé, Roche ou encore UBS, mais également quelques fleurons industriels comme ABB, Lonza et Alcon.

La phase de consolidation/correction que nous attendions s’est concrétisée (assez brutalement). De nombreux niveaux techniques (essentiellement des supports pour les actions et des résistances pour les taux) ont été bousculés, ce qui va nécessiter plus de temps pour restaurer des tendances plus positives. Les prochaines semaines pourraient être propices pour remonter à bord des valeurs de qualité (bilan, cashflow libre, barrière d’entrée), proposant un dividende intéressant et/ou se traitant à des multiples acceptables. Préférence est donnée aux segments des services de communication, de la technologie, des industrielles spécialisées et de la santé (qui restent très décevantes pour le moment). La participation d’un plus grand nombre de valeurs est indispensable pour enclencher un mouvement de reprise durable.

5. Au sein des actifs de diversification, les métaux précieux ont démontré leurs vertus diversifiantes dans le tumulte d’octobre. Nous nous interrogeons toutefois sur la capacité de l’or à poursuivre ce mouvement, sauf en cas d’élargissement du conflit. Il apparait que la Chine a procédé à des achats massifs d’or en 2023, cherchant par là à diversifier plus avant ses réserves monétaires. La hausse des taux (et notamment le retour de taux réels positifs) n’est généralement pas un facteur de soutien pour le métal jaune. Les autres matières premières qui semblent désormais exercer une réelle fonction de diversification dans le contexte actuel appartiennent au complexe énergétique. Si le pétrole a fortement réagi à la hausse aux premiers jours du conflit, les cours se sont bien calmés par la suite, car aucune brèche dans les canaux d’approvisionnement n’est apparue. Ce secteur reste toutefois très fragile et vulnérable, comme nous l’avons déjà maintes fois évoqué.

6. Nous attendons le retour progressif d’intérêt pour les actifs réels de qualité, ce qui n’est pas le cas pour l’instant. Pour ceci, il faudra une conviction plus forte des investisseurs que le pic des taux est passé et que les états locatifs/ajustements de loyer sont viables à moyen terme (la sélectivité sera nécessaire). Pour l’heure, la hausse des taux de capitalisation pénalise encore les valorisations. En Europe et aux Etats-Unis, les décotes pratiquées par les investisseurs semblent parfois excessives pour les actifs de qualité. Toutefois, les véhicules les plus endettés ou les objets de moindre qualité restent délaissés. Comme on pouvait s’y attendre, c’est l’immobilier de bureau qui est le plus à la peine. Nous maintenons une position modérée dans le segment international en privilégiant les acteurs de niche. En Suisse, les agios sur les fonds cotés désormais au plus bas depuis 2008, ce qui devrait protéger le marché contre des reculs additionnels.

7. Le franc suisse reste très solide (depuis le début de l’année) face aux principales devises étrangères, comme c’est souvent le cas en période de crise. Le dollar maintient également son rôle de repère sur le plan mondial. Si l’hégémonie du billet vert est contestée, le poids du dollar dans les portefeuilles et échanges internationaux reste considérable. La reprise du yen, après la légère modification de la politique monétaire, se fait toujours languir. Quant au Renminbi, il se stabilise grâce aux interventions de la Banque de Chine et aux quelques modestes mesures de relance initiées récemment.

Les enjeux des prochains mois sont autant liés au couple croissance/inflation qu’à la gestion/étendue des conflits majeurs. Les fractures géopolitiques (Nord-Sud, USA-Chine, guerre en Ukraine, Afrique subsaharienne) se creusent. Les modèles de société s’opposent et le ressentiment grandit dans de nombreuses régions. Enfin, comme évoqués plus haut, les grandes nations occidentales veulent protéger leur modèle «social-démocrate», sachant pertinemment que gestion de leurs finances publiques sera un exercice particulièrement périlleux (notamment pour des gouvernements qui changent régulièrement, à l’inverse de la plupart des régimes autocrates.

La remontée massive des taux d’intérêt dans le monde bouscule les équilibres dans les portefeuilles. Les ajustements de courbe ont eu lieu en octobre («bear steepening»), ce qui a causé des moins-values supplémentaires dans les portefeuilles exposés aux échéances longues. La prochaine étape est probablement des courbes plus plates avant la baisse des taux directeurs en seconde moitié de 2024. Toutefois, des rendements réels supérieurs à 2% aux Etats-Unis et de quelques points de base en Suisse et Europe incitent les investisseurs à rebalancer progressivement leurs actifs vers plus d’obligations (au détriment des actions). Nous n’avons pas abandonné les vertus des portefeuilles multi-assets, précisément à un moment où les véhicules de taux sont appelés à de nouveau jouer leur rôle (rendement et diversification) …

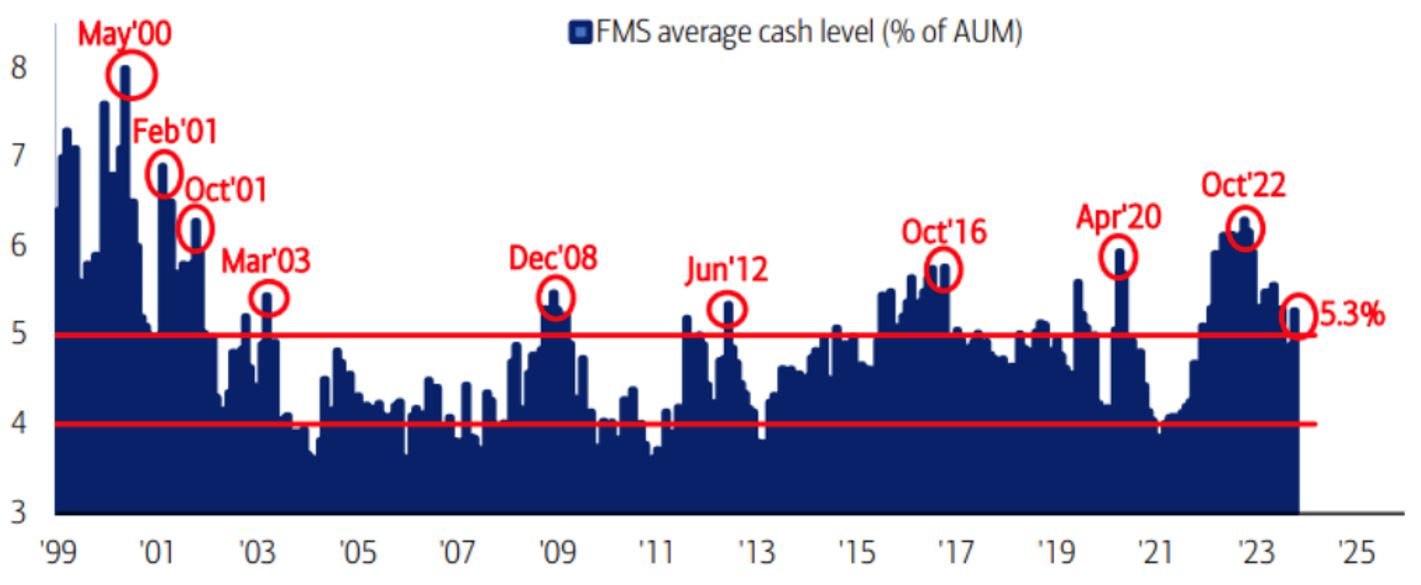

Dans une année de transition, particulièrement chahutée sur le plan géopolitique, nous maintenons notre approche patiente (pas de sur/sous-exposition majeure par rapport à notre allocation stratégique de moyen terme) et équilibrée (exposition raisonnable aux deux classes d’actifs de base complémentée par des actifs de diversification). Les progrès enregistrés sur le plan de la lutte contre l’inflation et la conviction plus ancrée désormais que la hausse de taux est à son terme dans les grandes régions sont réconfortants. Nous restons toutefois alertes aux effets décalés de ces hausses sur les agents économiques (par le truchement des refinancements). Nous observons que les grandes gestions d’actifs ont généralement fait preuve de prudence également, comme le démontrent les montants considérables parquées dans les fonds monétaires. Nos allocations n’ont pas été modifiées, mais pourraient voir un allongement des échéances obligataires prochainement. La composition pour les portefeuilles diversifiés «classiques» demeure composée d’actions (de l’ordre de 40%), d’obligations (25 à 35%) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%. Les regards des investisseurs sont d’ores et déjà fixés sur 2024 avec autant d’espoirs (pacification du monde, atterrissage en douceur, inflation contrôlée) que de craintes. La gestion des risques maitrisables reste la priorité.

Rédigé à Tannay, le 3 novembre 2023