Le grand «déballage» de mensonges de bon nombre d’intervenants pour justifier des alliances géopolitiques contre nature va peser sur les flux commerciaux et financiers.

Après un mois d’aout heurté pour les marchés financiers, septembre ne déroge pas à la règle d’une saisonnalité hostile. La correction des cours s’est bien installée avec une succession de journées de baisse durant le mois pour les actions … et les obligations. La confirmation par les banquiers centraux du «plus haut pour plus longtemps» à propos des taux d’intérêts et, par voie de conséquence, la mollesse conjoncturelle qui s’en suit obligent les investisseurs à reconsidérer la teneur de leurs portefeuilles.

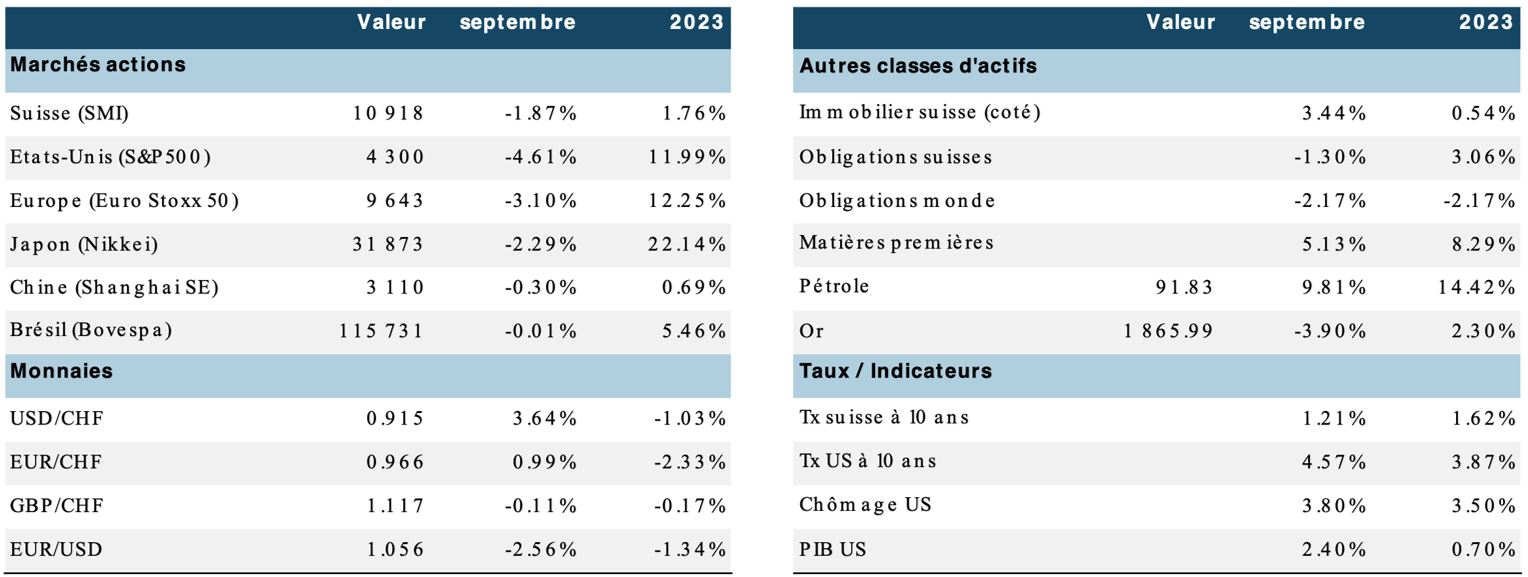

Les actions enregistrent un second mois consécutif de baisse, avec des reculs de cours souvent marqués. Sur le plan régional, l’Asie ex-Japon résiste mieux que l’Europe et les Etats-Unis. Quand on regarde les facteurs, les domaines les plus pénalisés sont les valeurs de croissance et les plus sensibles aux taux. Les marchés obligataires sont également bousculés, particulièrement aux Etats-Unis. Le programme d’émissions des titres du Trésor américain s’est considérablement alourdi au cours des derniers mois. Les «acheteurs traditionnels» (pays dégageant des excédents de balance courante comme la Chine ou les exportateurs de pétrole) se montrent désormais plus frileux, ce qui crée un véritable déséquilibre. Enfin, La Suisse conserve ses vertus défensives, mais lâche également du lest. Le retour de la «corrélation négative» (quand les actions et les obligations baissent de concert) handicape les portefeuilles diversifiés, ce qui arrive dans des périodes d’incertitude sur l’orientation des bénéfices alors que les banques centrales ne lâchent pas leur étreinte monétaire.

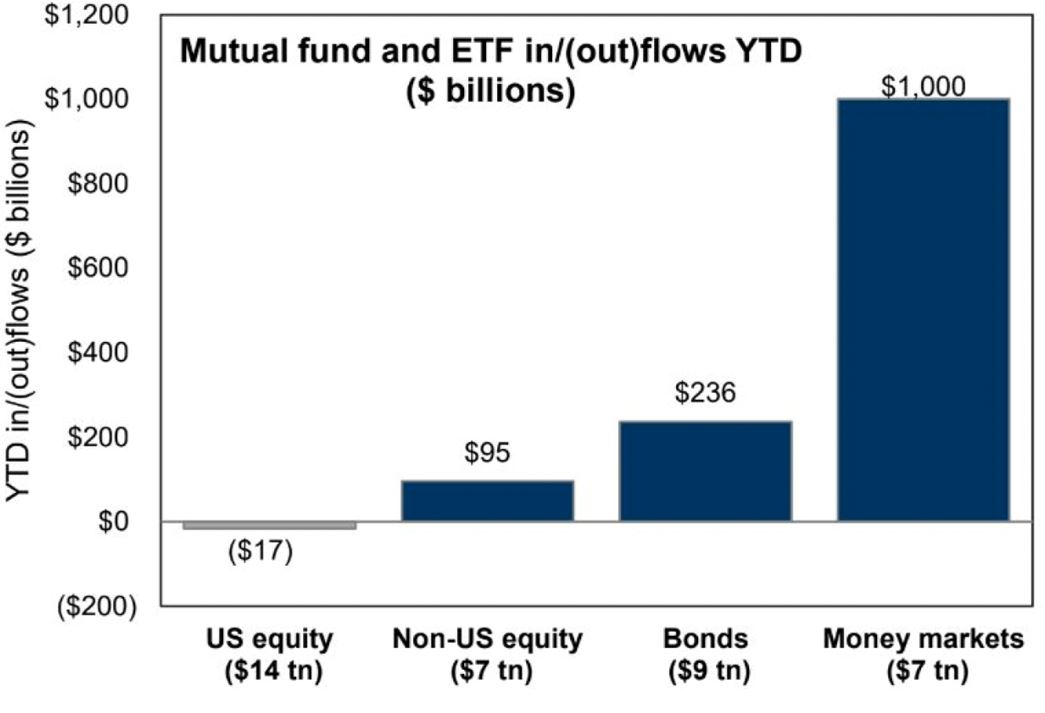

La vedette dans les flux de fonds en 2023 est le segment des produits monétaires, véritable alternative aux dépôts bancaires. C’est précisément le principal souci des banques commerciales qui veillent à ne pas perdre cette base d’actifs indispensable à leur activité de crédit. La forte remontée des taux directeurs couplée à l’incertitude liée à la fin du mouvement de hausse a incité les investisseurs à conserver des échéances courtes.

De son côté, l’immobilier coté reste sous l’influence (négative) des ajustements de valeur en lien avec la hausse des taux de capitalisation. Toutefois, en Suisse, la publication des rapports semestriels des fonds fait état de revenus généralement solides et d’un impact relativement modeste des hausses de charges. Les véhicules cotés américains et européens ne semblent pas encore sortis de la forte correction des derniers trimestres.

Sur le plan des devises, c’est le billet vert qui reprend le flambeau avec onze semaines consécutives de hausse pour le dollar index. Le franc maintient son rang, mais s’érode quelque peu par rapport aux devises anglo-saxonnes depuis quelques semaines. Au sein des matières premières, c’est le complexe énergétique (pétrole + 10%) qui prend de l’altitude, à la faveur des manipulations de l’Opep+ sur les quantités produites. A l’inverse, les métaux précieux se tassent sous l’effet de la hausse du dollar.

Les indices de la prévoyance suisse baissent en septembre d’environ 1% au 28 septembre réduisant ainsi la progression à 2,56% pour LPP25+ et 3,36% pour LPP40+ depuis le début de l’année.

La succession des réunions internationales de haut niveau depuis mi-août donne une tonalité claire sur la nouvelle configuration géopolitique de la planète. Après l’élargissement des BRICS sous l’égide de la Chine (où Xi Jingping a payé de sa personne), la réunion du G20 (au cours de laquelle le même Xi ne s’est pas déplacé pour certainement marquer sa distance avec l’hôte Modi et son mépris à une «institution» jugée trop occidentale…) et l’Assemblée Générale des Nations Unies ont montré au grand jour le fossé qui se creuse entre les «anciennes démocraties» et les nations émergentes (du Sud et de l’Est). Bon nombre d’intervenants n’hésitent plus à «déballer» mensonges et contre-vérités, sans aucune vergogne, pour justifier des alliances contre nature ou marquer clairement leur ressentiment par rapport aux règles de ce qu’ils appellent désormais l’«ancien monde». Cette fracture qui se creuse va indéniablement exercer toute son influence sur les flux commerciaux et financiers.

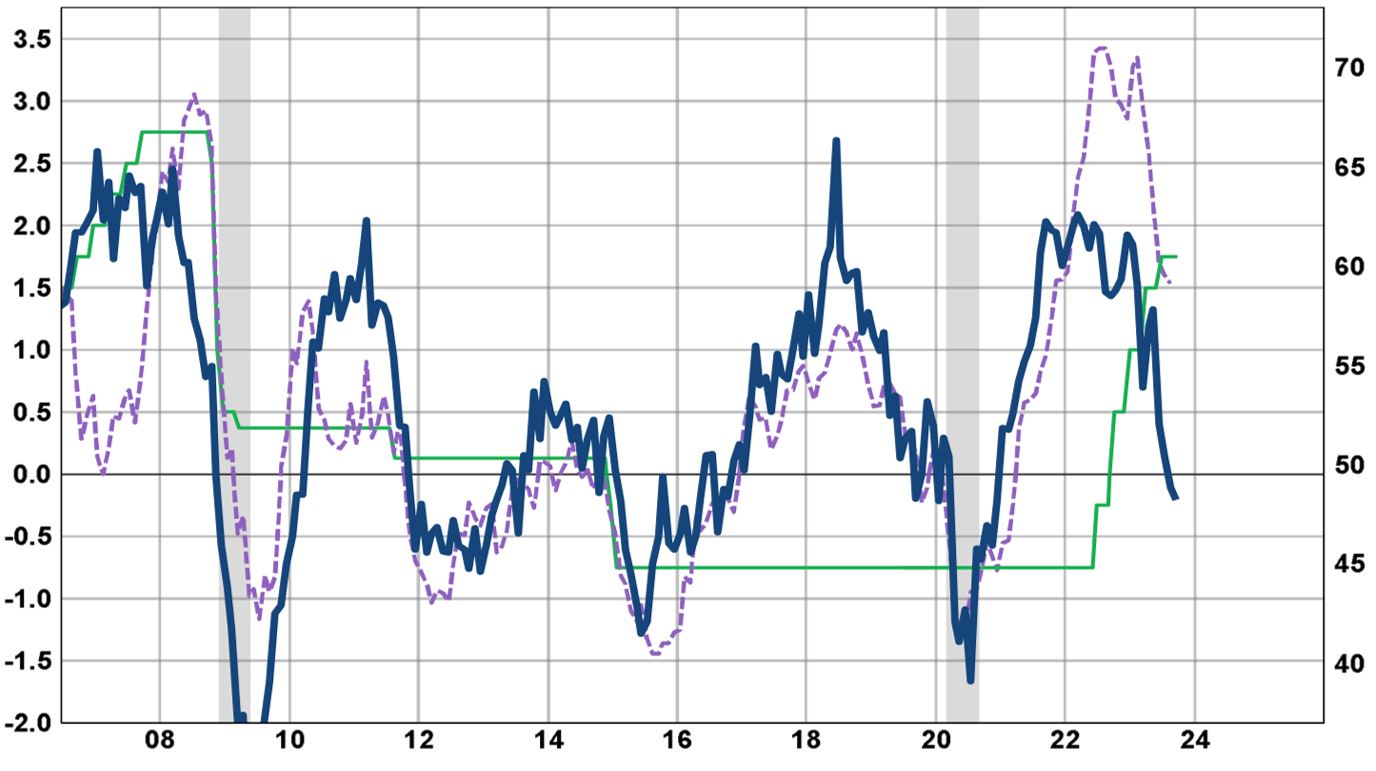

Septembre se conjugue une nouvelle fois avec l’alphabet des banques centrales. Trouver le bon équilibre entre croissance et inflation reste un exercice délicat, même si l’inflation recule comme attendu (ou presque) et que la croissance mondiale se montre plus résiliente (pour le moment). Toutefois, l’effet de latence de la contrainte monétaire se fait progressivement sentir, comme le montre la détérioration des indicateurs avancés de l’activité.

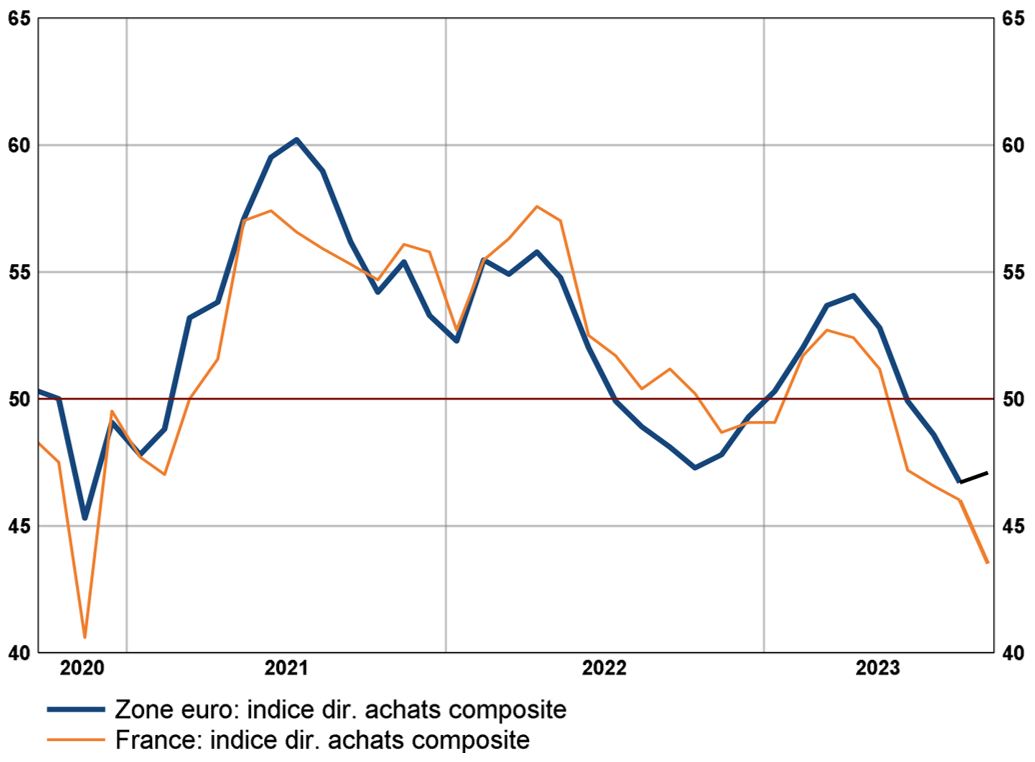

Les derniers indicateurs avancés indiquent que le tassement se poursuit en zone euro (plus bas niveau depuis près de 3 ans), aussi bien dans le secteur manufacturier que dans les services. Ces derniers marquent désormais un fléchissement après avoir longtemps supporté la conjoncture. L’écart entre l’Europe et les États-Unis se creuse. Toutefois, la résilience de la conjoncture américaine pourrait être rapidement (dès le quatrième trimestre) mise au défi de la fin des subsides Covid, de la hausse des taux et de la possibilité d’un «federal government shut down» (arrêt des activités de toutes les agences gouvernementales) en raison de blocages «politiques» dans les négociations sur le budget 2024. Par ailleurs, les grèves qui affectent le secteur automobile coûtent cher à l’économie. La Chine de son côté montre quelques signes de stabilisation, mais l’immobilier reste sous pression et la confiance des consommateurs est toujours en berne. Enfin au Japon, nous observons également un effritement des indicateurs d’activité, les services permettant encore à la croissance de demeurer relativement bien orientée.

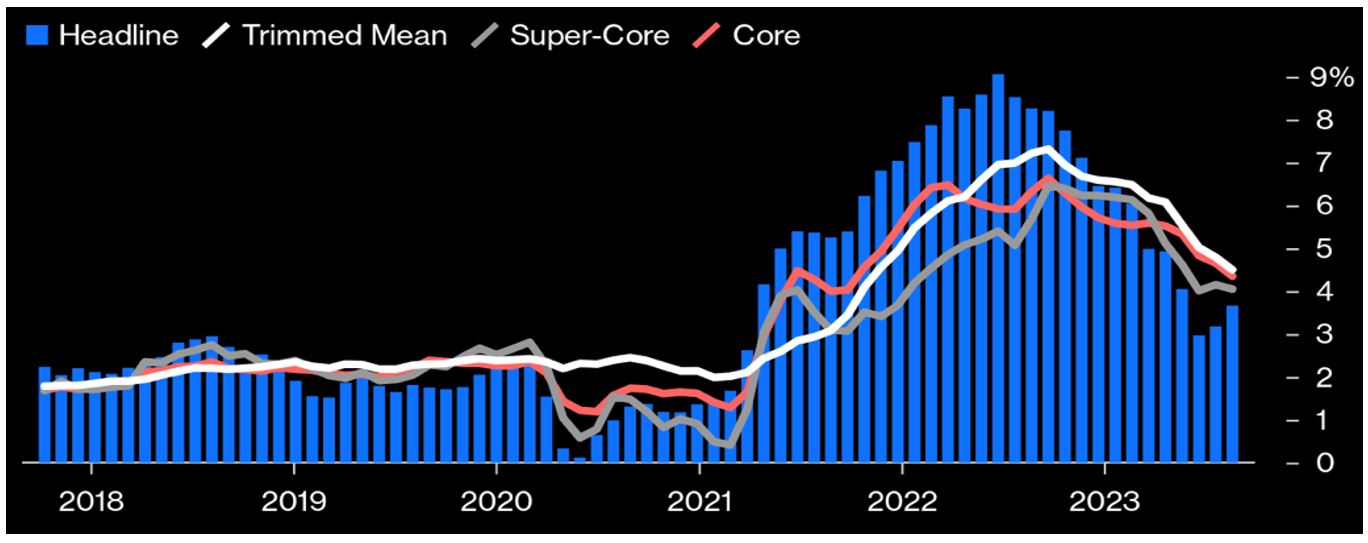

Comme de nombreux experts le prédisaient, la Réserve fédérale n’a pas bougé ses taux lors de sa réunion de septembre, tout en serinant son refrain de dépendance aux données économiques. L’inflation demeure à des niveaux «inconfortables» malgré le recul important des derniers trimestres. Les progrès à partir de maintenant seront plus difficiles à réaliser. Les économistes s’évertuent à décortiquer les chiffres d’inflation en mettant en évidence le «cœur» (core inflation), c’est-à-dire en excluant les éléments les plus volatiles (alimentation et énergie), ou encore le «super-core» (en excluant en plus les coûts de logement), plutôt que l’ensemble. Finalement, cet exercice semble de plus en plus futile dans la mesure où on finit par exclure les postes essentiels des dépenses de l’américain moyen… A ce stade, c’est l’inflation «complète» (headline) qui affiche le taux le plus bas à 3,7%! Si le prix de l’énergie (manipulé par l’Opep+) ne vient pas jouer les gâte-sauces, le tassement conjoncturel attendu pour 2024 devrait permettre à l’inflation de se stabiliser vers 3%.

Absence de mouvement de taux également en Suisse (largement attendu) et en Angleterre (un peu une surprise) en septembre, alors que la Suède (où l’inflation reste élevée à plus de 7%) et la Norvège ont poursuivi leurs hausses graduelles. Enfin, le Japon reste, de manière assez surprenante, très accommodant, bien que le nouveau gouverneur prévoie un retour progressif à une politique monétaire plus «normale». L’inflation reste supérieure à 3%, et les ajustements de salaires à la hausse font craindre un retour de bâton plus sévère.

La Banque centrale européenne avait lancé les feux en milieu de mois en augmentant ses taux directeurs de 25 points de base (taux du dépôt à 4%; taux de refinancement à 4,5%). Les programme d’intervention sur les marchés de taux restent en place. Les nouvelles projections en matière d’inflation font état d’une légère augmentation des attentes pour 2024 (à 3,2%), alors les perspectives de croissance stagnent. La banque centrale se montre insatisfaite avec la dynamique de recul du renchérissement. Le chiffre de septembre (+0,3% sur le mois, +4,3% sur 12 mois roulants, meilleur niveau depuis 2021) constitue toutefois une excellente nouvelle et devrait être de nature à rassurer.

La Banque nationale suisse a maintenu son taux directeur à 1,75%, en publiant ses nouvelles prévisions de croissance plus basse (environ 1%) et d’inflation (plus élevée que le 1,6% actuel, soit supérieure à 2%). Les indicateurs avancés se sont également détériorés, plus spécifiquement dans les activités manufacturières. Le statu quo au niveau actuel pour les prochains trimestres est désormais attendu.

Le retour à l’objectif de 2% d’inflation (BCE, Fed) ne se fera pas sans croissance inférieure à la tendance pour quelque temps. Pour l’heure, le principal message reste «plus haut pour plus longtemps». L’économiste de la Bank of England a récemment fait une «analogie montagneuse» en comparant l’approche actuelle à la Table Mountain du Cap (Afrique du Sud) par contraste avec notre Cervin (qui décrit une hausse importante suivie par une décrue rapide).

Le scenario d’atterrissage en douceur reste d’actualité, mais les craintes d’un ralentissement plus marqué émergent. Les contraintes liées à la «fracture» géopolitique mondiale s’intensifient. Les officiels américains tentent bien d’atténuer les frictions commerciales avec la Chine, mais le nouvel attelage «BRICS+» est déjà à l’œuvre pour influencer les prix mondiaux de l’énergie. Nous connaissons la sensibilité économique et politique d’un coût énergétique trop élevé dans la plupart des pays.

Faisant suite aux décisions/déclarations des grands argentiers au cours des dernières semaines, nous observons une grande stabilité dans les attentes de «valeurs terminales» (environ 5,5% aux Etats-Unis, environ 4% en zone euro, environ 2% en Suisse). Par ailleurs, la réduction des bilans de banques centrales semble toucher à sa fin. Au Japon, la structure des taux bouge progressivement avec une pentification de la courbe, le 10 ans prenant en compte le niveau plus élevé d’inflation et l’approche plus «flexible» de la BoJ. En Chine, la banque centrale laisse ses taux inchangés en septembre tout en réduisant ses exigences de réserves bancaires. Ce mouvement est encore considéré comme insuffisant dans un contexte conjoncturel affaibli et en absence de tout signe d’inflation.

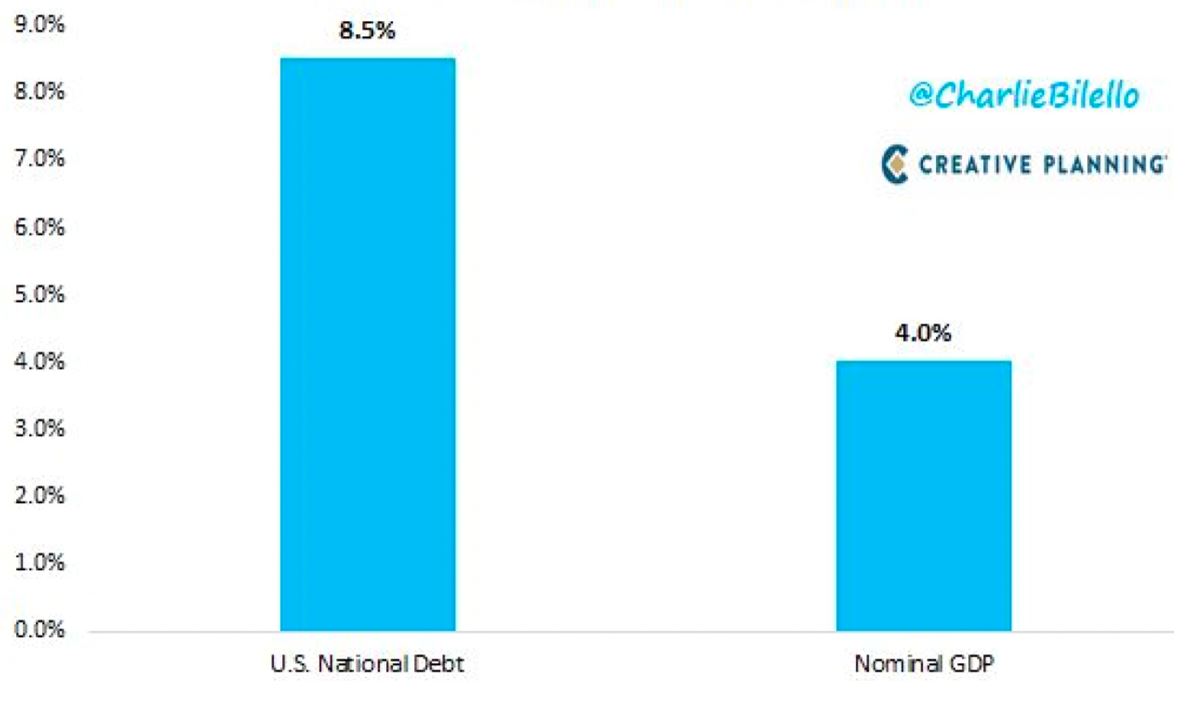

La progression constante de la dette souveraine dans le monde revient au centre des débats dans le cadre des nombreuses campagnes électorales qui précèdent les élections qui jalonneront l’année 2024. A titre d’exemple, le débat budgétaire aux Etats-Unis expose clairement les différences d’opinion entre les partis. Au cours des 15 dernières années, les états ont dû faire face à de nombreuses crises (crise financière, pandémie, guerre) qui ont mis à mal leurs finances. A l’avenir, le défi est de financer le vieillissement de la population (facture sociale), la transition climatique et le réarmement, tout en essayant de ne pas détériorer plus avant les finances publiques.

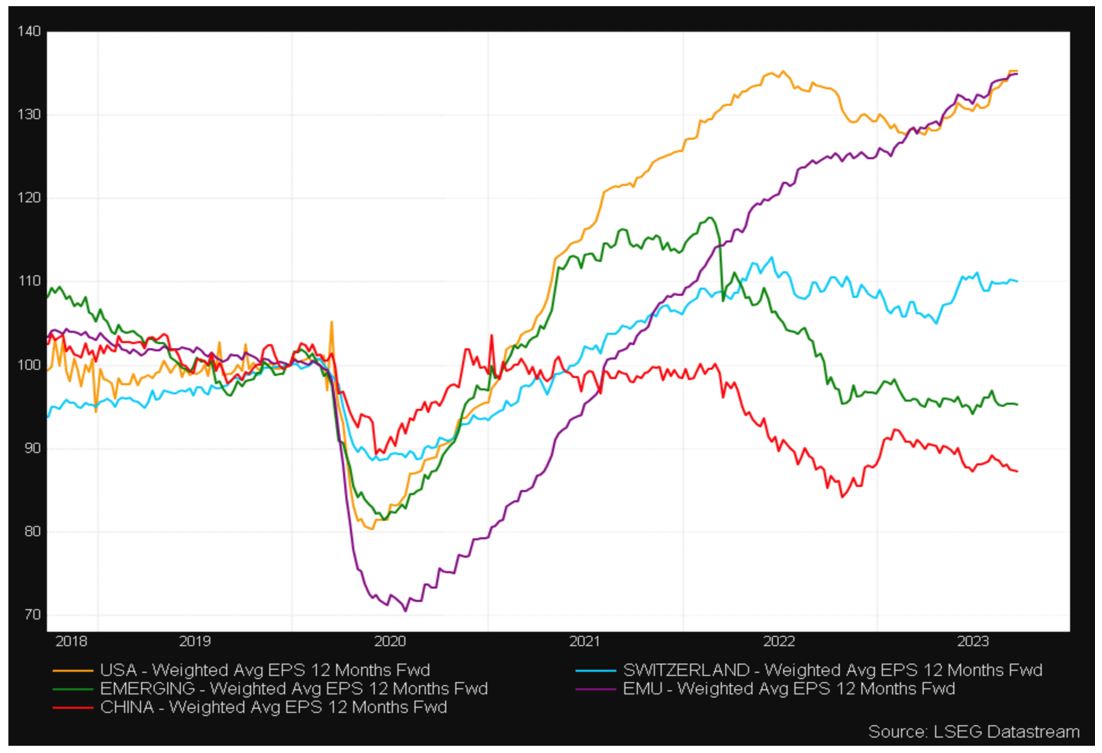

La saison des résultats pour le second trimestre 2023 s’est mieux déroulée que ce que craignaient les analystes, particulièrement aux Etats-Unis. Il est désormais attendu que le point bas des bénéfices (USA, Japon, Europe) soit atteint entre le second et le troisième trimestre de cette année. Les premières indications concernant le troisième trimestre et les perspectives commenceront à être publiées dès mi-octobre. Elles seront scrutées avec beaucoup d’attention, chacun cherchant à se positionner le mieux possible pour 2024. Intéressant de constater que les grandes régions ont largement dépassé leurs niveaux pré-Covid, ce qui n’est pas le cas des marchés émergents!

Nous observons toujours une évolution très contrastée selon les secteurs d’activité. Les vedettes de 2022 (énergie, matériaux) rentrant dans le rang, alors que les valeurs technologiques, industrielles (spécialisées) et dans une certaine mesure de la consommation spécialisée retrouvent une meilleure dynamique. Nous observons également que la liquidité en circulation dans l’économie - support indispensable à la dynamique boursière - continue à se tarir et que l’épargne excédentaire (issue des soutiens Covid) poursuit son érosion. Autre observation décevante, les démarches vers la durabilité, tant de la part des investisseurs que des entreprises, enregistrent un sérieux coup de frein. A titre d’exemple, les investissements reprennent dans la recherche d’énergies fossiles, certaines initiatives pour accélérer la transition sont reportées.

Nous considérons que la correction en cours dans les marchés des actions se justifie, dans la mesure où les bonnes nouvelles à venir (2024 et 2025, baisse des taux, reprise des bénéfices) étaient déjà largement escomptées en juin, probablement de manière prématurée. Mis à part les Etats-Unis (en raison de la prépondérance des affaires technologiques ou en lien avec l’IA dans l’indice de référence), les valorisations dans le reste du monde sont en adéquation avec la nouvelle donne dans les marchés de taux. Si les indications des entreprises au cours des prochaines semaines s’avèrent conformes aux attentes et que le scenario de l’atterrissage en douceur se confirme, une reprise des cours d’ici la fin de l’année peut être envisagée.

La guerre n’en finit plus et personne n’est en mesure d’en définir l’évolution probable. Le cynisme et l’horreur ne retient pas l’agresseur. La victime se défend becs et ongles (et plus…) tout en préservant ses appuis, qui montrent des signes de lassitude. L’ordre mondial qui a prévalu depuis 30 ans subit les assauts de ceux qui se considèrent «laissés pour comptes». Les tensions commerciales se cristallisent et se traduisent par le développement de nouvelles filières de production («near shoring», «friend-shoring»). Comme jamais auparavant, nous prêtons une grande attention aux éléments géopolitiques.

1. La croissance mondiale se tasse, mais il n’est toujours pas question de récession profonde. Le scenario de l’atterrissage en douceur demeure dominant, même si l’histoire nous montre que cela est très rare dans un contexte de resserrement monétaire sévère.

2. Le durcissement des conditions de financement des entreprises et des particuliers indique que le sommet des taux directeurs est proche, sinon atteint. L’option «pause» est désormais en place.

3. Il est toujours difficile d’évaluer le décalage entre la hausse des taux et ses effets sur l’économie. Même si les bilans de nombreuses entreprises et particuliers affichent une bonne santé avec pas mal de liquidités et/ou peu de dettes, la combinaison de hausse de taux et des prix de l’énergie n’est jamais bienvenue. L’enjeu principal pour les banques centrales est de s’assurer que le taux d’inflation (headline) puisse poursuivre son tassement (bien que certains éléments soient hors de leur contrôle…). Si les prévisions de retour au niveau de 2% d’ici fin 2024/début 2025 se concrétisent ou si l’économie freine plus fortement que prévu, les obligations (à échéance moyenne et longue) représentent un investissement véritablement attrayant.

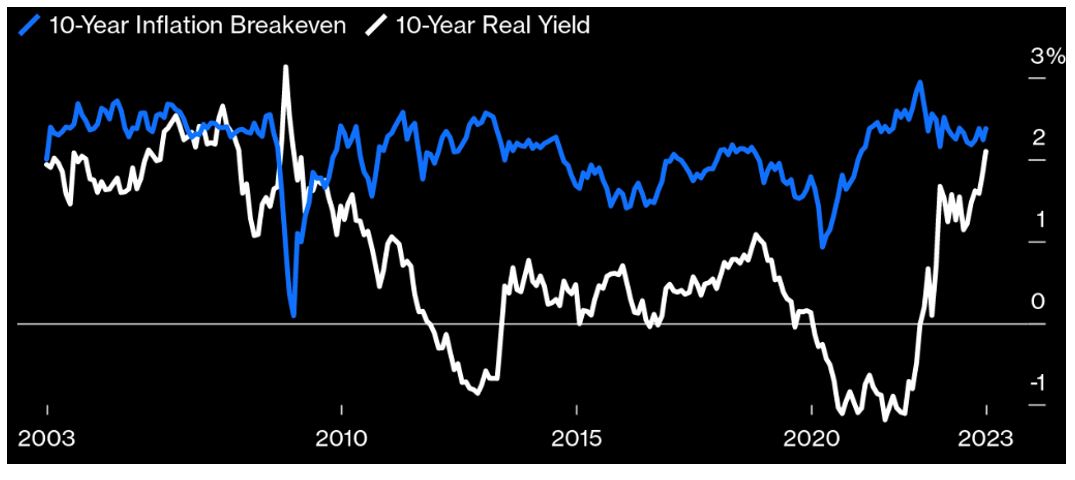

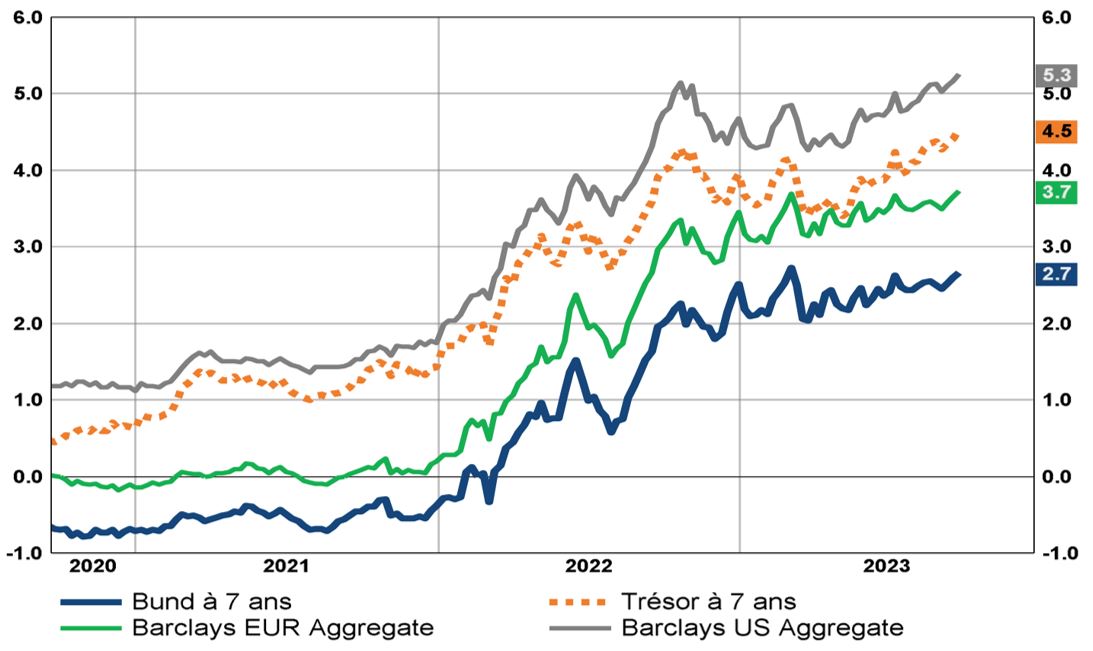

Aux Etats-Unis, la courbe des taux s’aplatit par la hausse des taux longs (bear steepening). Le rendement des bons du Trésor à 10 ans américains retrouve son niveau d’il y a 15 ans au-dessus de 4,6%. Le monitoring des finances publiques et ses sources de financement reviennent en première ligne. C’est la principale source de difficultés en ce moment. Dans ce contexte, la bonne tenue des segments du crédit (high grade et hauts rendements) se confirme, malgré l’augmentation escomptée du taux de défaut. Nous maintenons nos attentes de spreads supérieurs à 80 points de base dans le crédit de qualité et 450-500 points de base dans le haut rendement. Ce segment reste le plus performant depuis le début de l’année, alors que les segments longs du Trésor se retrouvent en territoire négatifs. Trois années consécutives avec des performances négatives dans ce segment, du jamais vu au cours des 100 dernières années!

En zone euro, les taux souverains remontent également. En Suisse enfin, les taux de référence suivent la tendance mondiale, mais dans une ampleur moindre, permettant de conserver les plus-values réalisées depuis le début de l’année.

La stratégie qui visait à se concentrer sur des échéances plutôt courtes, tant dans le crédit (en faisant particulièrement attention aux bilans des sociétés) que dans le souverain de qualité, s’est avérée appropriée jusque-là. Nous nous approchons toutefois du moment pour initier des positions dans des échéances plus lointaines (pour diversifier l’exposition en cas de tassement conjoncturel plus marqué). A nos yeux, le segment obligataire de tout portefeuille diversifié présente avec les niveaux de taux actuel une réserve de performance appréciable dans une perspective de 6 à 12 mois.

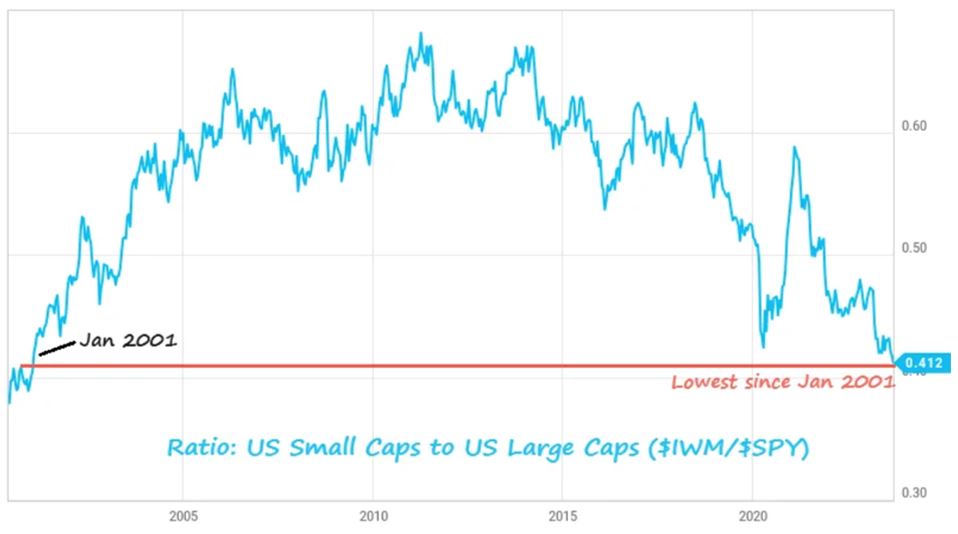

4. L’année boursière est particulièrement compliquée. Tout d’abord, un départ en fanfare, puis plus grand-chose. Un nombre limité de titres a tiré les grands indices (IA aux Etats-Unis, sélectivement santé et luxe en Europe) jusqu’à fin juin, puis un essoufflement depuis. La reprise des prix de nombreuses matières premières (principalement dans le complexe énergétique) change quelque peu la donne. Pendant le même temps, les valeurs secondaires aggravent leur décote, celle-ci s’établissant pour tous les segments (de micro à mid caps) à des niveaux jamais vus depuis plus de 20 ans dans certains cas. L’illustration de la trajectoire relative des actions de tailles moyennes par rapport à l’indice des 500 plus grandes valeurs aux Etats-Unis est éloquente: retour à la case 2001! L’accumulation du retard de performance de nombreuses sociétés de qualité restées en retrait induit un véritable potentiel de rattrapage à moyen terme. Ici nous pouvons mentionner les soutiens offerts à l’industrie (aux Etats-Unis et en Europe dans une certaine mesure) pour les investissements dans la transition climatique ou pour sécuriser l’approvisionnement en composants technologiques. Les matériaux spécialisés nécessaires à cette même transition sont également pris en considération. Les valeurs industrielles, principalement celles présentes dans la transition climatique, constituent un pan structurel du portefeuille. Le Japon conserve son dynamisme auquel nous restons exposés, alors que la Chine continue à décevoir. Le degré de défiance des investisseurs occidentaux est à son paroxysme.

La phase de consolidation/correction que nous attendions pour le début de l’automne se concrétise (sous la houlette des Etats-Unis), les niveaux techniques de support sont testés, alors que les indicateurs de momentum se sont fortement détendus. Les prochaines semaines pourraient être propices pour remonter à bord des valeurs de qualité, proposant un dividende intéressant et/ou se traitant à des multiples peu dispendieux. Préférence est donnée aux segments des services de communication, de la technologie, des industrielles pointues et de la santé.

5. Au sein des actifs de diversification, les métaux précieux conservent leur position diversifiante à moyen et long terme, mais souffrent en période de fermeté du dollar. Autres matières premières qui semblent désormais exercer une réelle fonction de diversification dans le contexte actuel: tout le complexe énergétique. La hausse des prix garde les banquiers centraux en alerte, ne permettant pas aux taux de baisser. Même si les réserves de gaz sont bien remplies pour l’hiver à venir en Europe, les prix restent sous tension. L’extension des BRICS (voir plus haut) nous préoccupe dans la mesure où des mesures de contraintes pourraient être exercées plus souvent pour atteindre des buts politiques auprès du G7.

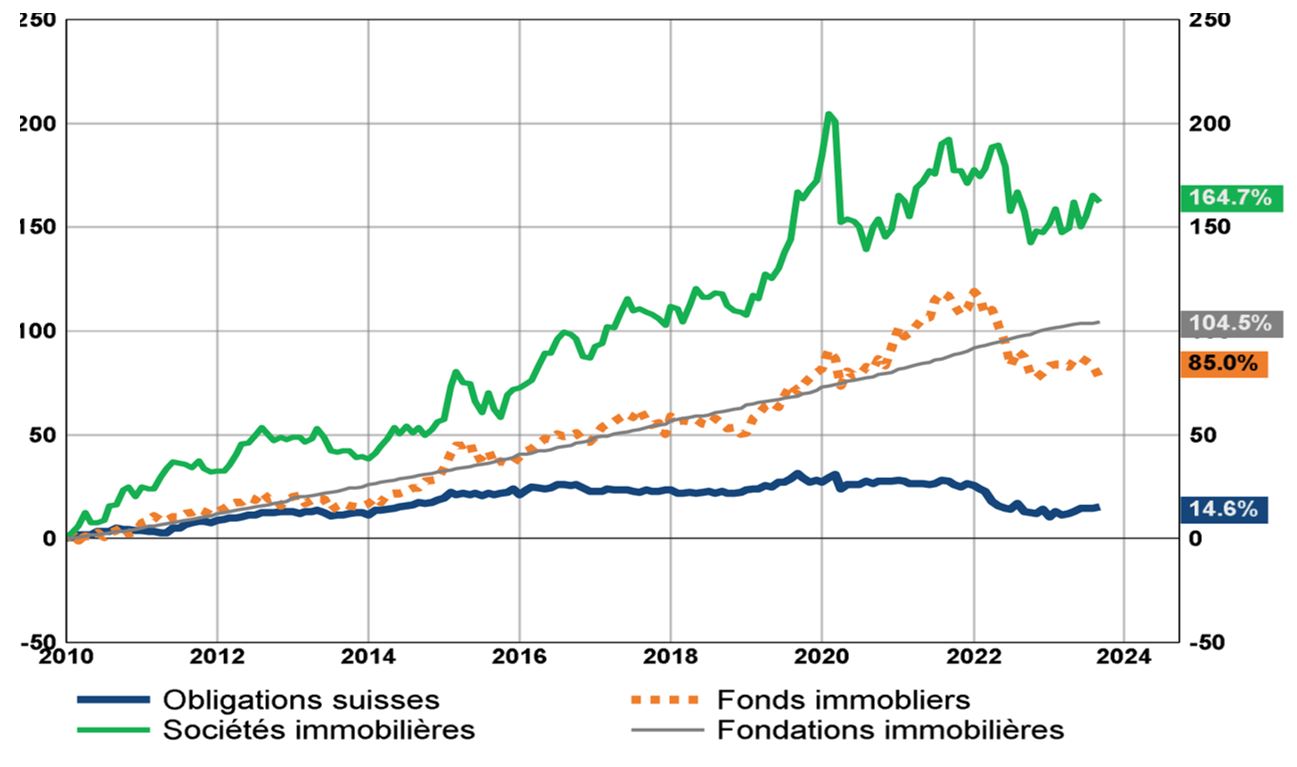

6. Nous attendons le retour d’intérêt pour les actifs réels de qualité, ce qui n’est pas le cas pour l’instant. La hausse des taux de capitalisation pénalise les valorisations dans l’immédiat, alors que les ajustements de loyers à la hausse ne se manifesteront que dans le moyen terme. En Europe et aux Etats-Unis, les décotes pratiquées par les investisseurs semblent excessives pour les actifs de qualité. Toutefois, les véhicules les plus endettés ou les objets de moindre qualité resteront délaissés. Nous maintenons une position modérée dans le segment international en privilégiant les acteurs de niche. En Suisse, les agios sur les fonds cotés désormais raisonnables devraient protéger le marché contre des reculs supplémentaires.

7. Le franc suisse reste solide (depuis le début de l’année) face aux principales devises étrangères, mais c’est le dollar qui a repris la vedette depuis quelques mois. Le billet vert oscille au sein d’une fourchette (entre 100 et 110 sur le dollar index) et évolue à son plus haut niveau des 15 dernières années. Même contre le franc, le billet vert s’apprécie de plus de 3% au cours des dernières semaines. La reprise du yen en raison de la hausse des taux longs se fait toujours attendre. Enfin le Renminbi se stabilise, la défense de certains niveaux étant remontée dans les priorités des autorités.

La croissance se tasse, alors que l’inflation ne recule que lentement. Les fractures géopolitiques (Nord-Sud, USA-Chine, guerre en Ukraine, Afrique subsaharienne) se traduisent par l’augmentation des tensions sur un front large. Enfin, comme évoqué plus haut, la gestion de finances publiques revient au premier des préoccupations et va garder plus élevés les taux requis par les investisseurs.

La remontée massive des taux d’intérêt dans le monde bouscule les équilibres dans les portefeuilles. Les ajustements de courbe sont encore en cours («bear steepening»), ce qui cause des moins-values dans les portefeuilles exposés aux échéances longues. Toutefois, des rendements réels supérieurs à 2 à 3,5% aux Etats-Unis incitent les investisseurs à rebalancer progressivement leurs actifs vers plus d’obligations (au détriment des actions). Ce pourrait bientôt être le cas en Europe et même en Suisse. Le dilemme reste entier pour les allocateurs qui ont longtemps délaissés ce secteur des placements en raison de la modicité des rendements.

Dans une année de transition comme 2023, nous avons opté pour une approche patiente (pas de sur/sous-exposition majeure par rapport à notre allocation stratégique de moyen terme) et équilibrée (exposition raisonnable aux deux classes d’actifs de base complémentée par des actifs de diversification). La complexité des mouvements de prix, facteurs des préférences versatiles tant des opérateurs de court terme que des investisseurs, requiert plus de précautions. Les grandes gestions sont restées plutôt prudentes en attendent des reculs de cours plus marqués pour s’engager avec plus de risques. Cet attentisme explique les sommes considérables parquées dans les fonds monétaires. La visibilité en matière de politique monétaire s’améliore et le sommet des taux est probablement atteint (mais nous sommes toujours sur la «Table Mountain» …). Nos allocations n’ont pas été modifiées, mais pourraient voir un allongement des échéances obligataires prochainement. La composition pour les portefeuilles diversifiés «classiques» demeure composée d’actions (de l’ordre de 40%), d’obligations (25 à 35%) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%. Les regards des investisseurs sont d’ores et déjà fixés sur 2024 avec l’espoir que l’atterrissage de l’économie se fasse avec tout le doigté souhaité.

Rédigé à Tannay, le 29 septembre 2023