Février 2024: «all for AI» (tout pour l’intelligence artificielle)

La dynamique des cours a été vertigineuse entre novembre et décembre 2023, au point de façonner la performance des portefeuilles pour l’année. Gare à ceux qui n’étaient pas présents! Dès janvier toutefois, l’optimisme extrême qui caractérisait les attentes en matière de baisse de taux directeurs s’est apaisé. Dès lors, les marchés obligataires rendent (modestement) une partie de leurs gains de fin 2023, alors que les actions poursuivaient leur marche en avant. Le soutien à cette classe d’actifs provient des données macro-économiques récentes qui renforcent la confiance dans «l’atterrissage en douceur» (voire même un contexte «boucle d’or»).

Les grands indices boursiers progressent de manière significative en février, certains et non des moindres inscrivant même des records historiques (USA, Europe, Japon). Si l’Europe atteint ses meilleurs niveaux en février, il convient de rappeler que sur les 15 dernières années, l’indice américain a cru 5 fois plus vite que l’indice européen… Ces progressions restent animées par la poussée de quelques sociétés seulement (toujours les mêmes), tant aux Etats-Unis (Magnificent 7) qu’en Europe (Granolas et consorts). Ces hausses de cours – souvent spectaculaires – ne semblent pas si excessives dans la mesure où elles sont soutenues par des évolutions bénéficiaires très favorables. Il faut remarquer que tout ce qui touche de près ou de loin à l’intelligence artificielle continue à attirer les capitaux.

Sur un plan plus large, le Japon (qui franchit après 34 ans ses meilleurs niveaux de 1990) et la Chine, bien aidée par le «National Team» (organismes d’Etat qui interviennent sur les marchés), enregistrent également des performances enviables. La Suisse pénalisée par ses anciens leaders (Nestlé, Roche) reste toujours en retrait.

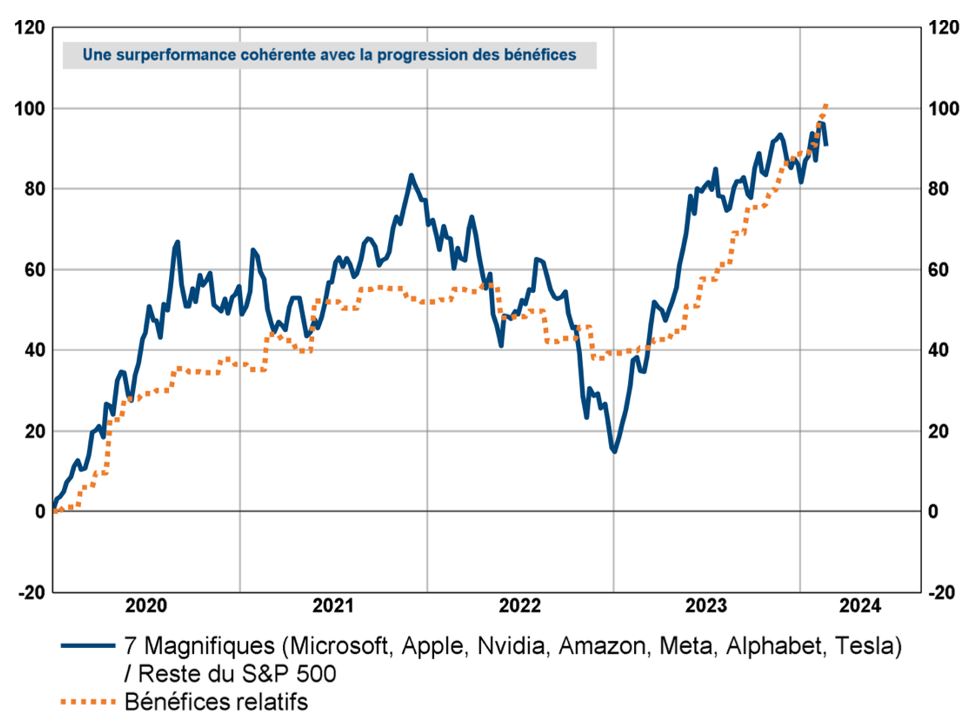

La progression boursière des grandes valeurs de la technologie américaine est finalement assez cohérente

Source: BCV/LSEG Datastream

Conformément à la bonne santé boursière des actions, les segments du crédit (et plus particulièrement le haut rendement et les hybrides) tirent mieux leur épingle du jeu que les emprunts souverains. Egalement en souffrance, la dette émergente, en devise locale notamment.

Dans ce contexte, le franc suisse a perdu un peu de sa superbe et s’effrite quelque peu par rapport au dollar et à l’euro. La fermeté du dollar n’a pas empêché les prix de l’énergie et de l’or de maintenir leurs niveaux récents.

Les indices de la prévoyance suisse affichent des performances positives en février: +0,9% pour le LPP25+ (+1,1% pour l’année en cours) et +1,6% pour le LPP40+ (+2,1% pour l’année en cours).

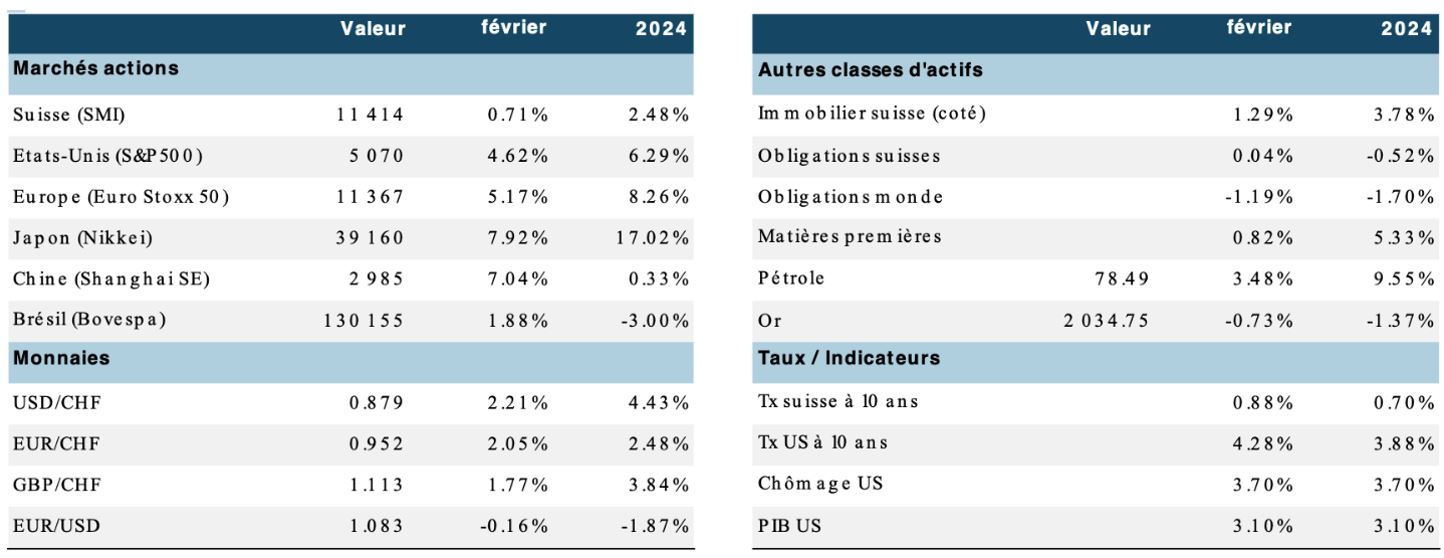

Evolution des principaux indices boursiers et économiques depuis le début de l’année (au 28.2.2024, en devises locales)

Source: XO Investments

Confiance conjoncturelle et cécité géopolitique

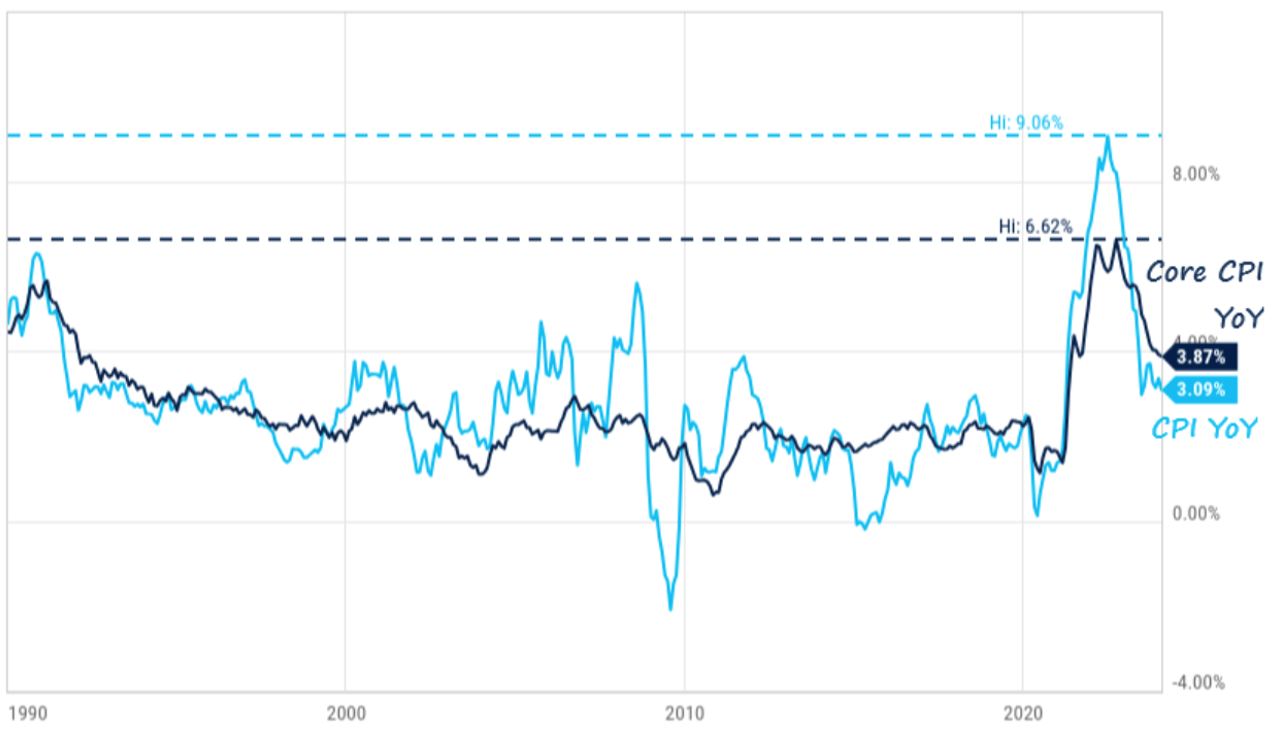

La situation conjoncturelle mondiale reste assez molle, mais toujours positive. Les indicateurs avancés d’activité (flash PMI de S&P) pour février projettent des signaux ambivalents, mais globalement synonymes de stabilité. L’activité industrielle qui s’inscrivait en tassement dans la seconde moitié de 2023 montre désormais des signes de reprise. Aux Etats-Unis, l’indice manufacturier conforte son retour en phase de croissance (51,5 vs 50,7), alors que l’indice des services se tasse (le consommateur devenant un peu plus prudent). Dans la zone euro, l’amélioration se confirme (malgré la mauvaise tenue de la conjoncture allemande), les services restent globalement bien orientés. Le marché de l’emploi reste soutenu aux Etats-Unis, ainsi qu’en Europe. L’inflation consolide globalement son recul, mais peine à s’approcher des objectifs ultimes des banques centrales. Ainsi, la principale donnée scrutée par la Fed concernant l’évolution des prix, le «core» PCE (Personal Consumption Expenditures price index) ressort à +2,8% en janvier sur 12 mois glissants (vs 2,9% en décembre 2023). L’objectif de 2,2% en fin d’année est maintenu. La probabilité (mesurée par le CME Fedwatch) d’une inaction de la Fed en mars est proche de 100%, et de plus de 70% en mai. C’est en juin que les baisses de taux devraient démarrer, probablement simultanément avec la Banque européenne et la BNS. A moins que celle-ci ne trouve la vigueur actuelle du franc insupportable et sorte de son cadre d’action habituel (en agissant en solo en mars). Nous n’attachons qu’une faible probabilité à ce scenario.

L’inflation recule également en zone euro mais reste accrochée à environ 3% (alors qu’elle pointait encore à 10% douze mois plus tôt). Cependant, la conjoncture s’est bien refroidie pour finir 2023 à seulement +0,1%. Les données économiques pour la Suisse surprennent, tant au sujet de l’inflation qui plonge à 1,3% sur les 12 derniers mois que de la robustesse de la croissance au dernier trimestre de 2023 (+0,3% trimestre sur trimestre). La bonne tenue des dépenses de consommation compense la production industrielle qui marque sérieusement le pas (au moment où la devise est particulièrement forte). Les projections pour 2024 (+1,1%e) et 2025 (+1,6%e) sont revues à la hausse.

La mesure officielle d’inflation montre également un recul marqué, mais le taux reste aux environs de 3% pour le moment

Source: Charlie Bilello

Amorce de stabilisation conjoncturelle en Chine, malgré la faiblesse persistante de l’immobilier. Toutefois, la production industrielle ne parvient pas à reprendre fermement. La Banque centrale s’est finalement résolue à améliorer les conditions de liquidité et à réduire de 50 points de base son taux préférentiel de prêt hypothécaire à 5 ans. Les chiffres officiels de croissance annuelle ont passé en dessous de +5%. La fin des festivités du nouvel an chinois s’est traduite par des flux financiers positifs (déclenchés par les autorités) induisant le retour des investisseurs locaux et la réduction des positions à découvert des investisseurs étrangers.

L’Inde tire assez clairement les marrons du feu de la défiance de nombreux pays développés à l’égard de la Chine avec une activité industrielle en plein boom. Son approvisionnement en énergie bon marché auprès de la Russie est un avantage supplémentaire. Le Japon reste assez dynamique avec une croissance de l‘ordre de 2% en 2023 et un repli attendu de l’inflation en direction de 2% en 2024.

Sans évènement majeur ou perturbation, l’année qui s’ouvre devrait confirmer le retour vers une configuration croissance-inflation plus en ligne avec les valeurs de long terme. La pression infligée aux principales économies par la hausse des taux directeurs et la contraction des bilans de banques centrales a atteint son paroxysme au milieu de 2023, ouvrant désormais la porte à une baisse de taux.

Si les baisses attendues de taux directeurs tardent à se matérialiser, c’est en raison de progrès moins tangibles en matière d’inflation et d’une conjoncture toujours résiliente. Toutefois, la marge de manœuvre est à nouveau présente pour les grands argentiers en cas de tassement plus prononcé de la conjoncture et/ou de risques financiers subits. La Fed comme la BCE tentent de rétablir leur crédibilité et donc ne feront rien dans la précipitation. Si les bilans des grandes banques centrales se contractent depuis quelque temps déjà, les indicateurs de liquidité demeurent relativement favorables. En effet, les institutions financières ont retiré les excédents de trésorerie parqués à l’institut d’émission ou utilisé les lignes de crédit mises à disposition aux banques en difficultés (Bank Term Funding Programm).

Les tensions géopolitiques sont les plus importantes des 50 dernières années. La fragmentation du monde s’opère sous nos yeux. Plus de la moitié de la population mondiale se rend aux urnes en 2024 (trop souvent pour des scrutins de pacotille). Nous avons déjà évoqué les principaux enjeux de ces scrutins dans nos derniers commentaires. Le plus important reste – qu’on le veuille ou non – l’élection présidentielle américaine qui va (selon toute vraisemblance) mettre au prise deux hommes du passé, l’un revanchard et fourbe, l’autre fatigué et en mal de soutien. La couardise du parti républicain fait obstacle à toute initiative, tant sur le plan interne qu’externe, induisant des risques pour le financement du budget ou l’abandon de l’aide à l’Ukraine notamment. Le bilan économique de Joe Biden est loin d’être anodin, ce qui ne semble toutefois pas retenir l’attention des électeurs en ce moment, mais pourrait bien gagner en influence d’ici l’automne. Comme souvent, les indécis/indépendants (estimés à plus de 30% de l’électorat) feront la différence à l’automne.

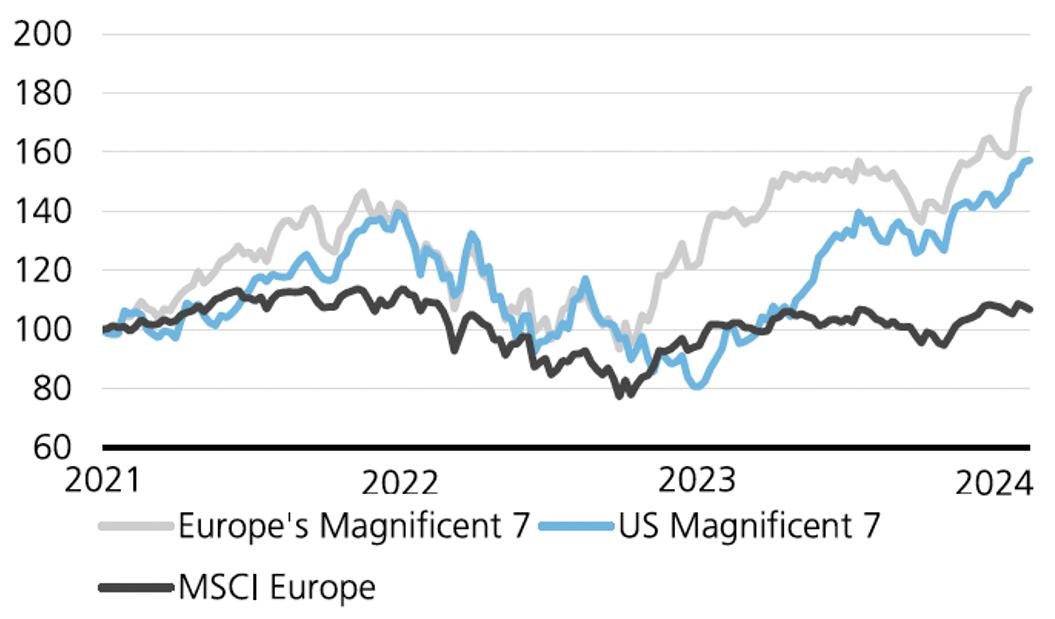

Arrêtons-nous un instant sur les points forts de février en démarrant avec la concentration persistante des participants à la hausse des indices. Il ne s’agit pas d’une situation inédite (1929, 1941, 2000 et maintenant aux Etats-Unis), mais peu courante néanmoins. Au sein du marché américain, ce sont essentiellement les grandes valeurs de la technologie qui occupent les premières places (soit les «magnificient 7» dont nous avons parlé à plusieurs reprises déjà) car elles bénéficient largement de la dominance américaine dans la digitalisation de la société et du développement exponentiel de l’intelligence artificielle. Ce qui est moins connu, ce sont les «magnifiques» européennes, qui ne sont pas (quelle surprise !) des sociétés Tech. Goldman Sachs a créé l’acronyme GRANOLAS en 2020 pour 11 grandes valeurs: de Glaxo à SAP en passant par Novo, Novartis, Nestlé ou encore LVMH. Aujourd’hui, certains titres ont disparu et on n’en retient plus que sept (sans acronyme): ASML, Ferrari, Hermès, L’Oréal, LVMH, Novo Nordisk et Siemens. La présence de la technologie est modérée, en accompagnement de leaders de la consommation et de la santé spécialisées. Ces entreprises sont des «compounders» (croissance moyenne des ventes de l’ordre de 10% par an) avec des rentabilités élevées dans des domaines structurellement porteurs. Au cours des 3 dernières années, leurs performances boursières n’ont rien à envier à leurs compères américains, malgré une trajectoire différente. Les grands indices font désormais la part belle aux entreprises les plus profitables et les plus dynamiques, les flux passifs alimentant cette prédominance.

Evolution des prix de 7 magnifiques (en dollars) de janvier 2021 à février 2024 (en gris les européens, en bleu les américains et en noir l’indice mondial des actions)

Source: UBS/Datastream

Si nous conservons des positions importantes dans ces «compounders», nous n’oublions pas de s’exposer également à d’autres segments de la cote qui ont accumulé un retard excessif (santé, consommation courante, industrie, voire financière spécialisée).

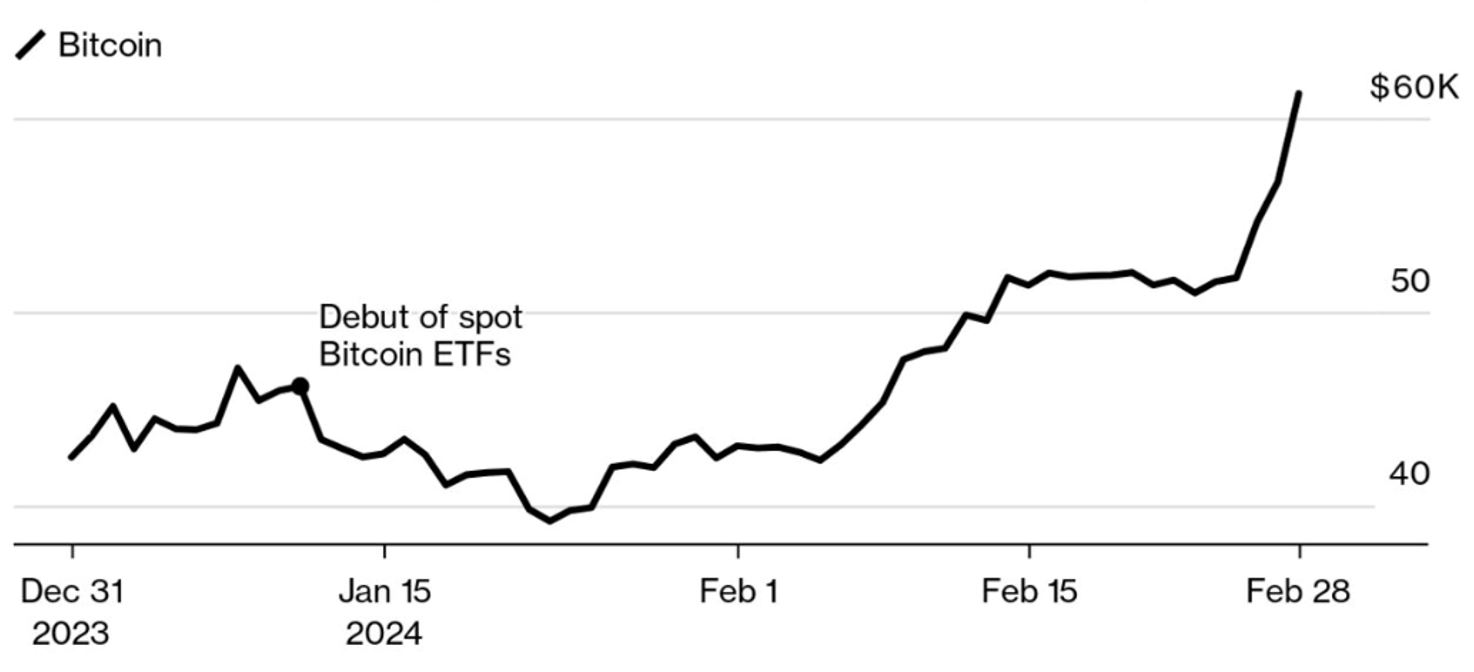

N’oublions pas de mentionner l’envolée du Bitcoin (comme de l’ensemble des cryptos) au cours des dernières semaines, à la suite de l’autorisation accordée (début janvier) par l’autorité des marchés financiers américaine de cotation et négociation d’un certain nombre de véhicules de placement (Exchange Traded Fund), permettant ainsi aux investisseurs une accessibilité facilitée à ce type d’investissement. Si nous restons sceptiques quant à l’utilité de cet «actif», les véhicules de marchés sont désormais autorisés. Le paradoxe à mes yeux est que l’intention première de créer un mode de paiement «décentralisé» est finalement «absorbé» par le système.

Explosion des cours depuis mi-janvier

Source: John Authers/Bloomberg

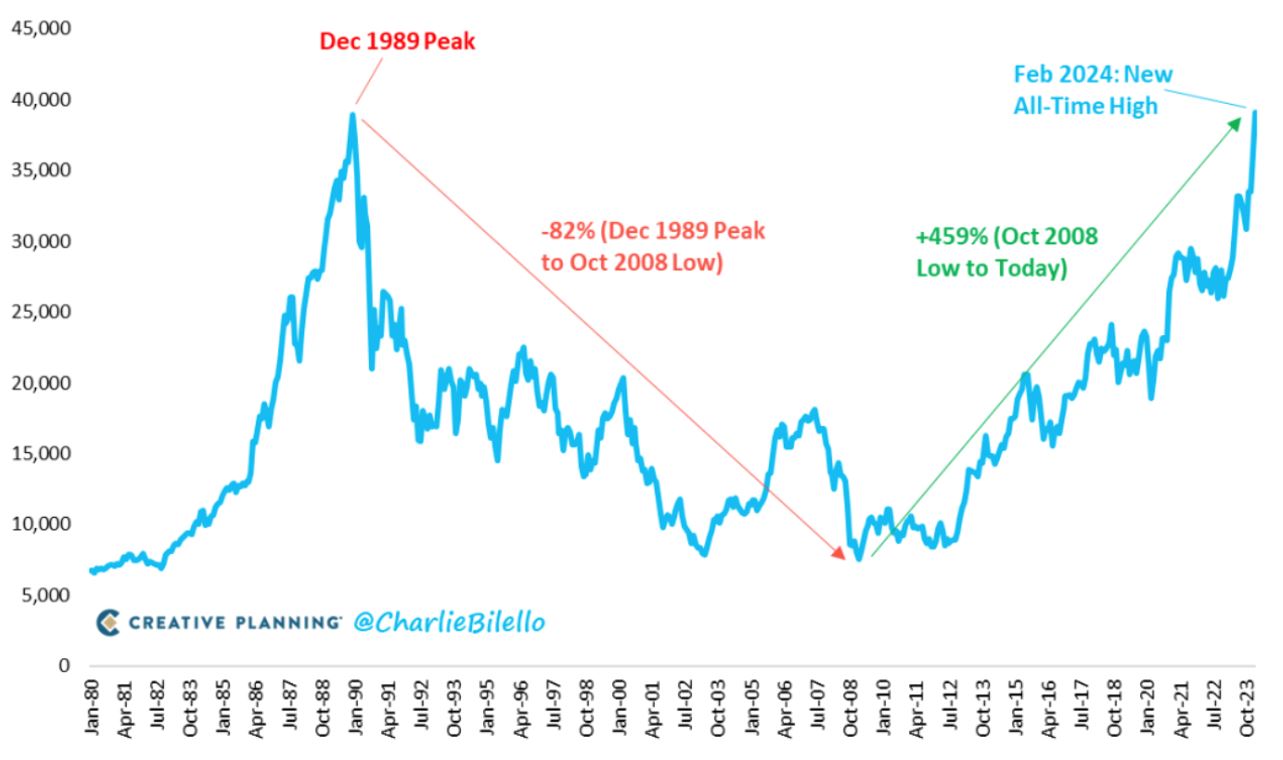

Enfin, il est bon de relever la performance impressionnante du marché japonais des actions qui a enfin rempli les «promesses» suscitées par Shinzo Abe (le modèle des 3 flèches: politique monétaire accommodante, consolidation fiscale, stratégie de croissance, le tout accompagné de réformes structurelles majeures). Il aura fallu plus de 34 ans pour retrouver le niveau record atteint en 1990 (dans ce qui était l’euphorie nippone). La sortie (tant recherchée) de la déflation associée à la grande faiblesse du yen a finalement relancé l’économie par les salaires et le revenu de l’épargne. Les sociétés japonaises actives à l’exportation sont très compétitives et – dans de nombreux cas – des alternatives aux sociétés chinoises boudées par les occidentaux. Les investisseurs étrangers (longtemps absents) sont revenus depuis près de 12 mois, alors que l’épargne locale est encore timide dans ses intentions. Les valorisations se sont certes améliorées, mais demeurent raisonnables entre 14 et 16 fois les bénéfices à venir, mais cela cache de grosses différences entre secteurs et styles (là aussi les plus petites capitalisations sont en retard). Les dividendes sont en augmentation, les rachats d’actions largement pratiqués et les «zombie companies» bannies de la cote. Enfin, le yen pourrait se reprendre quelque peu en 2024, sans pour autant inverser la tendance des actions. Les dernières mesures d’inflation confirment la sortie de la déflation avec une progression des prix (ex-alimentation) de 2% pour les 12 derniers mois.

Historique de l’indice Nikkei 225 de 1980 à 2024: de la bulle spéculative des années 80 à la longue traversée du désert et le retour en grâce des 10 dernières années avec les Abenomics

Source: Charlie Bilello

Notre cadre de réflexion actuel s’articule au travers de notre prisme «5 D»: Démondialisation (que nous préférons appeler fragmentation), Digitalisation, Démographie, Décarbonation et Dettes. Il convient ici de bien identifier les interactions entre toutes ces influences sur l’économie, analyser les flux (marchandises, financiers) et comprendre si la géopolitique influence durablement la formation des prix des grands agrégats financiers. Le monde est dangereux, les guerres s’’installent (les discussions de paix ne semblent pas aller loin pour l’heure), mais les principaux indicateurs économiques et financiers restent à des niveaux compatibles avec une conjoncture molle, en croissance certes.

Normalité ou retour aux excès d’antan?

La normalisation du contexte économique et financier se poursuit. Les taux d’intérêt s’ajustent sur la «règle d’or» (à savoir que les taux longs suivent généralement la croissance nominale). L’économie mondiale renoue avec une dynamique conjoncturelle proche des capacités de moyen terme en s’adaptant aux nouveaux circuits commerciaux et financiers. L’intention de retrouver une plus grande souveraineté industrielle se manifeste clairement dans le monde occidental («friendshoring»).

La soutenabilité de la dette souveraine constitue un enjeu considérable au moment où la politique fiscale est appelée à jouer un rôle déterminant dans la grande transition démographique, climatique et technologique. Les gouvernements sont à la recherche des meilleurs équilibres entre politique monétaire (où ils disposent de plus de flexibilité après le resserrement des 24 derniers mois) et politique fiscale (dont le financement ne doit pas mettre la croissance à genou).

1. La croissance mondiale poursuit son tassement (avec toutefois plus de divergences selon les régions), mais il n’est toujours pas question de récession profonde. Le scénario de l’atterrissage en douceur reste largement consensuel. Le recul de l’inflation se matérialise, mais à un rythme moins rapide qu’attendu.

2. Le sommet des taux directeurs est atteint. Le pivot se met en place, les premières coupes sont désormais attendues pour mai/juin. Le mix croissance-inflation s’améliore et rappelle «boucle d’or». Toutefois, les grands argentiers calment les attentes de baisse exagérément optimistes, en laissant toutefois entendre qu’ils n’attendront pas forcément le 2%...

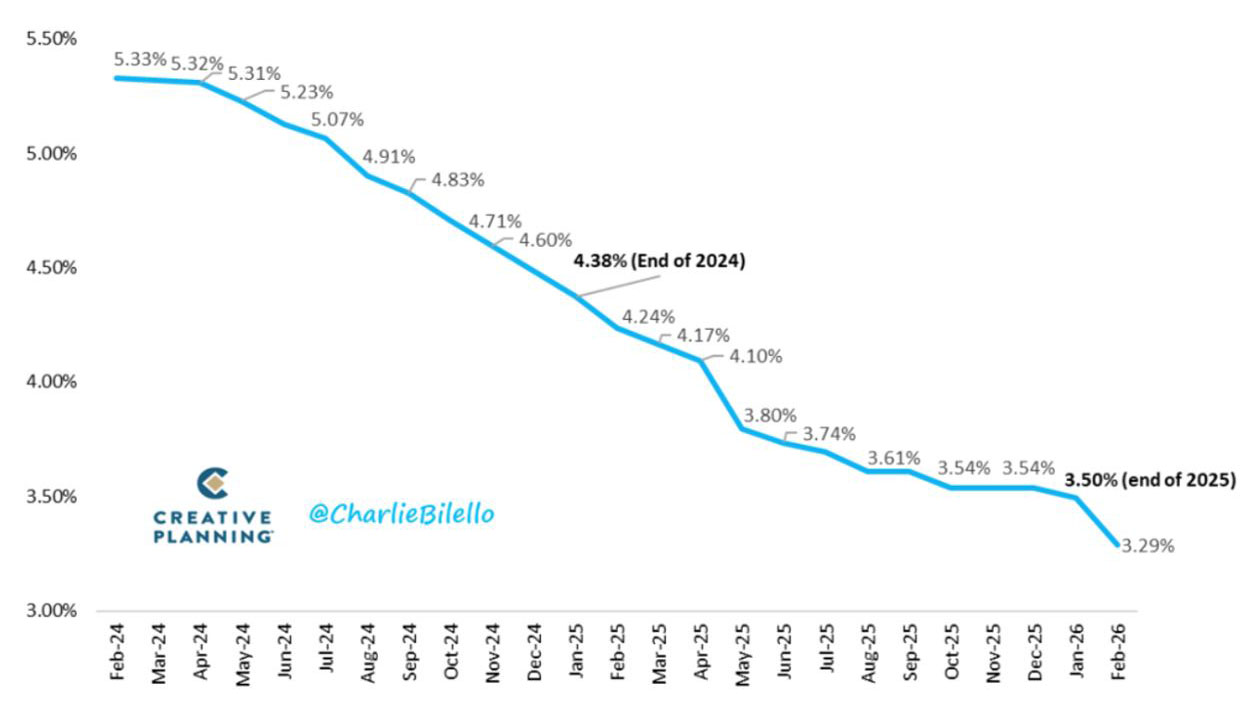

Les attentes concernant la baisse des taux directeurs de la Fed se sont bien calmées; de 7 baisses attendues en début d’année, il n’en reste désormais plus que 3 ou 4. L’objectif à fin 2024 est de 4,38% et 3,50% à fin 2025.

Source: Charlie Bilello

3. L’horizon sur les taux s’est éclairé en fin d’année 2023 à la faveur de discours sans ambiguïté des banquiers centraux, rassurés par le recul de l’inflation. Après s’être considérablement inversées, les courbes s’aplatissent à nouveau, incorporant désormais le rythme plus pédestre des baisses de taux directeurs. Les errances politiques liées au financement du budget américain continuent à hanter les marchés. Les segments du crédit restent bien soutenus dans le contexte du «soft landing». Les investisseurs sont manifestement séduits par les stratégies de portage (carry). Les positions de «couverture» en cas de scenario conjoncturel moins favorable peuvent être à nouveau constituées lorsque les taux longs retrouvent de l’altitude. Comme nous l’avons souvent relevé au cours des derniers trimestres, l’amélioration de la notation de crédit pour les segments les moins risqués du «haut rendement» et l’éloignement du «mur de refinancement» permettent toujours d’escompter une performance appréciable.

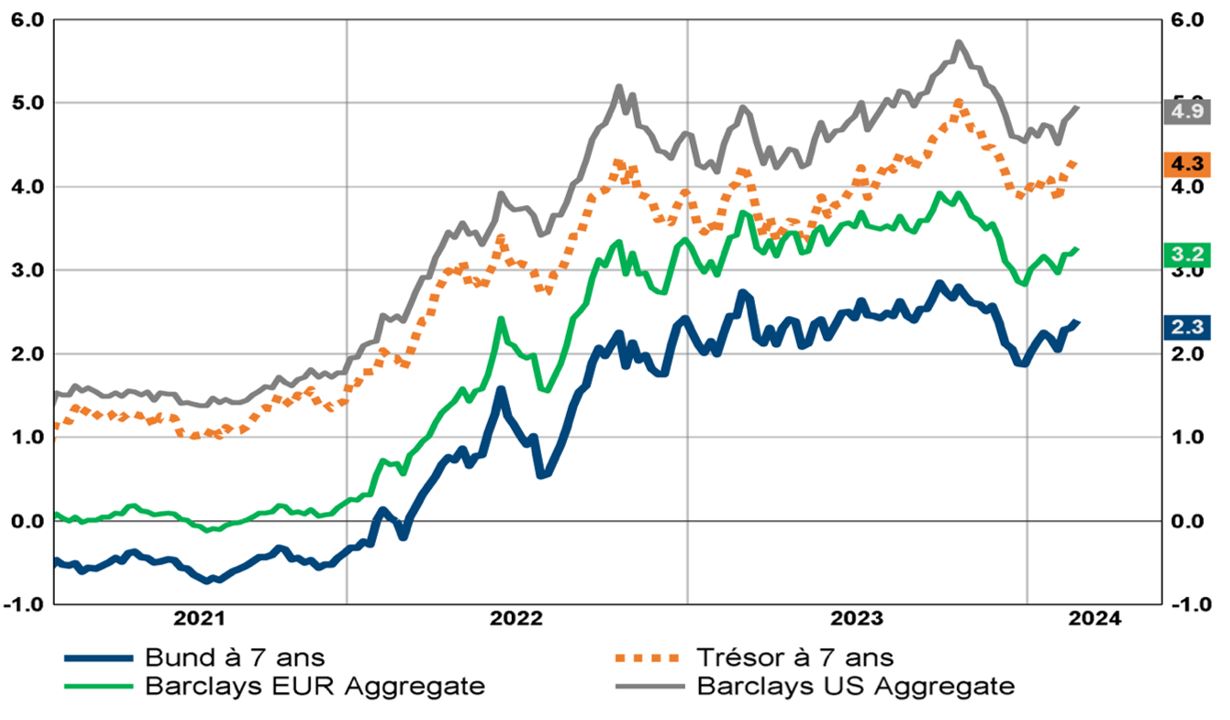

En zone euro, les taux souverains, comme ceux du crédit, suivent la remontée des taux US depuis deux mois. De son côté, le marché obligataire suisse reste bien entouré, les excellentes nouvelles sur l’inflation encouragent les investisseurs à maintenir leurs positions.

Rendements à l’échéance (en %) des obligations de la zone euro et du trésor américain (indice des emprunts à 7ans et agrégés): remontée claire des taux depuis janvier

Source: BCV/LSEG Datastream

4. La dynamique des bourses reste intacte en février. La résilience de l’économie mondiale et la solidité générale des résultats des entreprises entretiennent l’engouement. Les nouveaux sommets atteints ces dernières semaines induisent historiquement des niveaux plus élevés dans les mois suivants. Dans nos dernières chroniques, nous avons relevé le nombre limité de titres soutenant la hausse et la fonction «d’entrainement» des vecteurs indiciels. Nous avons également évoqué notre conviction d’un élargissement à venir de la participation: sélectivement les valeurs secondaires délaissées (mais rentables), les valeurs de croissance de qualité et de manière croissante les valeurs défensives «lessivées» (comme la santé). Enfin, les années électorales sont statistiquement positives pour les indices américains. Sur un plan plus global, les soutiens à l’industrie (aux Etats-Unis et en Europe) pour les investissements dans la transition climatique ou pour la sécurisation de l’approvisionnement en composants stratégiques se poursuivent. Ainsi, les valeurs industrielles spécialisées restent un pan structurel de nos portefeuilles. Notre préférence demeure pour les marchés développés par rapport aux marchés émergents. Malgré les efforts de relance des autorités chinoises (qui semble enfin se soucier de ses marchés boursiers) et la reprise des cours qui s’en suit, nous restons en marge.

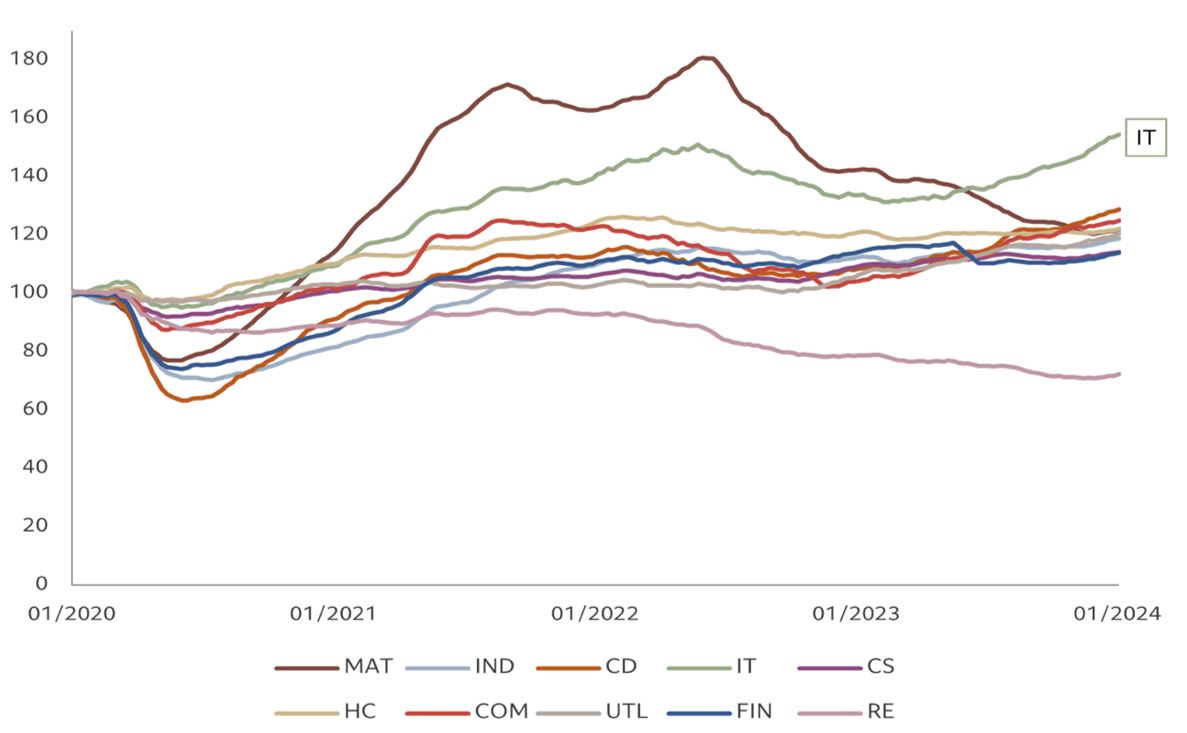

Les estimations des analystes (IBES pour l’indice mondial MSCI, base 100 janvier 2020) pointent vers une reprise généralisée des bénéfices pour la majorité des secteurs au cours des 12 prochains mois. La vedette reste la technologie (ligne grise IT), et les moins bons élèves sont l’immobilier (ligne rose du bas) et la consommation de base (ligne mauve CS).

Source: Pictet Asset Management/Refinitiv Datastream

La dynamique impressionnante des cours des valeurs technologiques rappelle les envolées de 1999, mais nous considérons que la configuration fondamentale est fort différente, dans la mesure où les sociétés en question sont très profitables, dominantes et en croissance.

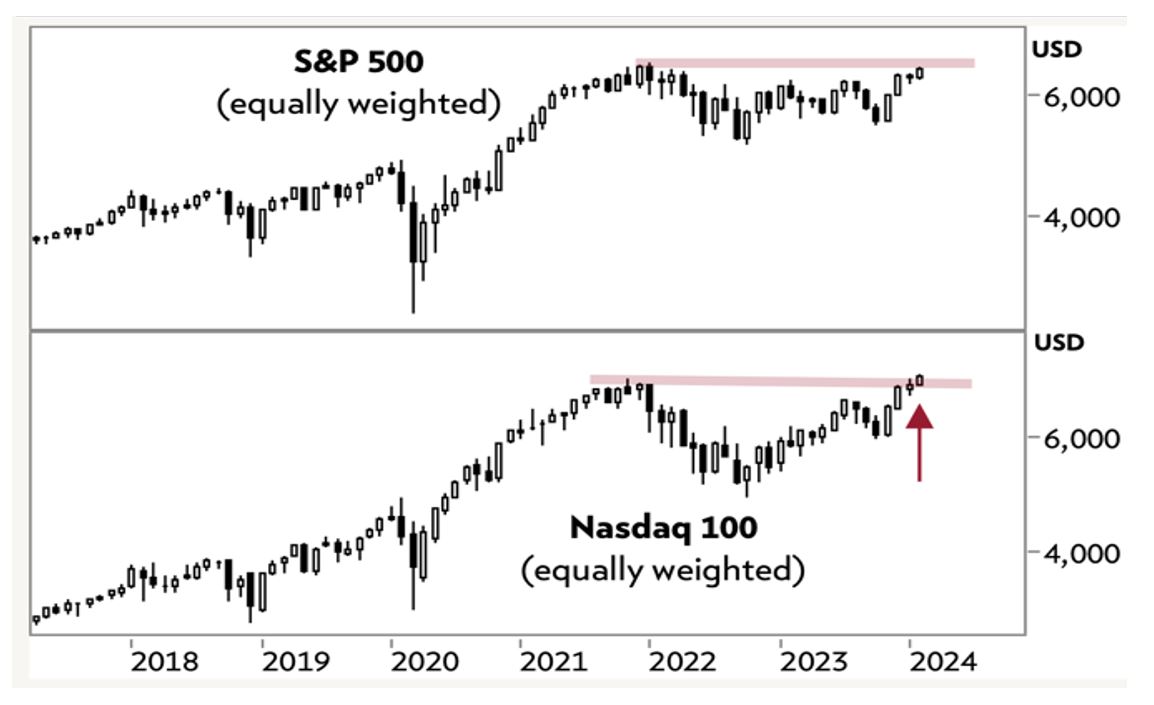

L’analyse technique de la Banque J. Baer utilise les indices équipondérés pour jauger l’élargissement de la participation, les meilleurs niveaux sont désormais atteints (S&P500) ou dépassés (Nasdaq100)

Source: Julius Baer/Bloomberg

5. Au sein des actifs de diversification, les métaux précieux conservent leur place de choix, avec une allocation inchangée pour le moment. De son côté, le secteur énergétique reste quasiment imprévisible, mais constitue toujours un actif de diversification dans un contexte géopolitique trouble.

6. Le retour d’intérêt pour les actifs réels de qualité se confirme. Le segment «commercial» (en fait essentiellement l’immobilier de bureaux) reste en difficulté aux Etats-Unis et en Europe. Des acheteurs à des prix déprimés commencent à se manifester au moment où les «mains faibles» ne peuvent plus trouver de financement. L’immobilier résidentiel et industriel (social, énergétique, services publics) demeure bien soutenu. Le pic des taux étant confirmé et les ajustements de loyers en cours permettent d’anticiper la stabilité des valeurs d’actifs nettes. Nous maintenons notre position modérée dans le segment international, mais une reprise d’exposition pourrait se faire cette année encore. En Suisse, les investisseurs tablent essentiellement sur le rendement (environ 3%) et une modeste appréciation des prix à moyen terme.

7. Le franc suisse reste solide, voire préoccupant pour les principaux acteurs industriels du pays. Les ventes d’actifs en devises étrangères ne sont plus à l’ordre du jour pour la BNS. L’affaiblissement du franc est devenu la priorité de notre grand argentier, pas au point toutefois, d’accélérer la baisse de son taux directeur. Si la réduction des taux s’avère plus ou moins synchronisée (mais pas coordonnée), le calme pourrait revenir dans les changes. Le moment du changement de politique monétaire au Japon approche, permettant probablement au yen de s’apprécier un peu d’ici l’automne.

Pour les taux, c’est la décrue qui figure désormais à l’ordre du jour pour 2024, ce qui constitue un support majeur aux portefeuilles multi-assets diversifiés. De plus, il existe toujours un stock important de liquidités prêtes à bouger vers les obligations et/ou les actions, en fonction des développements géopolitiques et/ou conjoncturels. Les risques géopolitiques sont impossibles à intégrer dans les modèles d’analyse. Comme évoqué depuis 2022, les marchés des actions sont confrontés à une véritable concurrence de la part des marchés de taux, incitant les investisseurs à répartir leurs avoirs entre les deux classes d’actifs.

Les positionnements les plus populaires auprès des investisseurs globaux d’après le dernier sondage Bank of America fait état de positions «très longues» dans les 7 magnifiques, dans les actions japonaises, dans les obligations d’entreprises, dans les liquidités (!) et toujours «short» la Chine.

Pour l’heure, nous restons ancrés sur nos allocations de moyen terme afin de participer pleinement au portage proposé par les marchés de taux et la dynamique des actions de qualité. L’allongement progressif des échéances obligataires, la prépondérance du franc suisse, le retour amorcé sur les valeurs secondaires et la distance prise avec le bloc émergent figurent parmi les éléments-clé de nos portefeuilles. Nos portefeuilles diversifiés «classiques» demeurent composés d’actions (de l’ordre de 40%), d’obligations (25 à 35%) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%. Les attentes de performances demeurent positives. L’élargissement de la participation se met tranquillement en place.

Rédigé à Tannay, le 1er mars 2024