Prudence face à l'exubérance.

Les actions mondiales ont fortement baissé la semaine dernière, entraînant un rendement négatif en janvier (-0,45% pour le MSCI AC). Malgré cette correction, le consensus pour cette année reste inchangé: un rebond de l'économie mondiale, une plus grande stabilité politique et un policy mix toujours très accommodant créent un environnement très favorable pour les actifs de croissance. Si nous partageons ces points de vue pour le moyen terme, il reste important d'évaluer dans quelle mesure les prix des actifs, formés par les anticipations, s'éloignent des fondamentaux, ainsi que l'ampleur et la rapidité avec laquelle ils le font. Une telle analyse révèle que certains marchés ont vu leur rapport risque-rendement se détériorer récemment, ce qui nous conduit à modérer notre surpondération en actifs de croissance à court terme et à neutraliser notre pari sur la «reflation».

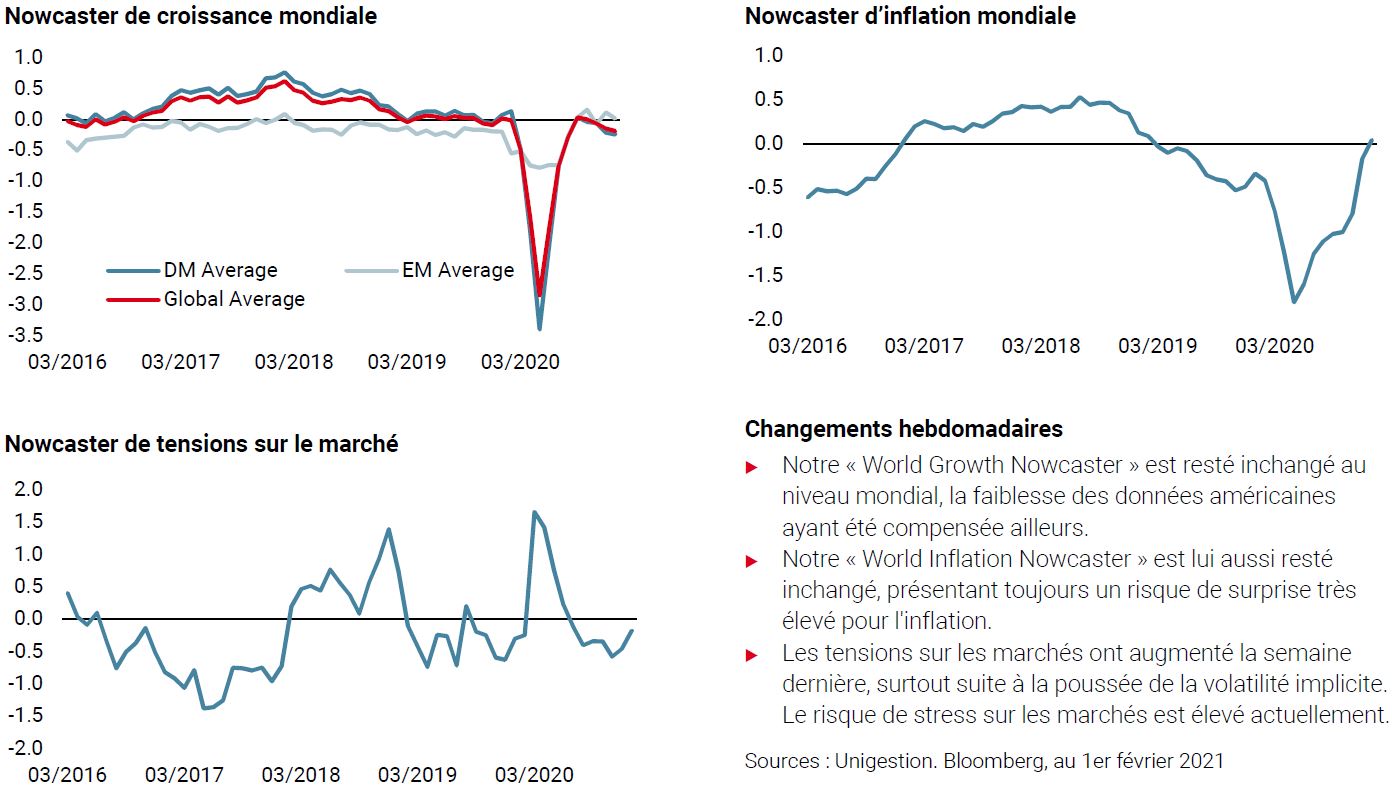

Côté macro, tout semble solide...

D'un point de vue macroéconomique, la dynamique reste positive grâce à un soutien fiscal et monétaire sans précédent. L'arrivée rapide de plusieurs vaccins devrait également soutenir une reprise forte et généralisée du cycle mondial. Ainsi, la semaine dernière, le FMI a révisé à la hausse ses prévisions de croissance de l'économie mondiale pour 2021, prévoyant une croissance de 5,5% après une contraction de 3,5% attendue pour 2020. Un tel rebond devrait conduire les entreprises à rétablir leur rentabilité et les ménages à dépenser.

Les résultats des bénéfices du quatrième trimestre soulignent les effets positifs de ce rebond cyclique. A ce jour, 30% seulement des sociétés de l'indice S&P 500 et 10% de l'Eurostoxx 600 ont publié leurs résultats, mais les chiffres montrent un niveau de surprise élevé tant pour les bénéfices que pour les ventes. En moyenne, les bénéfices ont progressé de 4% en glissement annuel, tandis que les ventes affichent une croissance annuelle de 1% pour les entreprises américaines et respectivement de 9% et -4% pour les entreprises européennes.

La forte reprise des échanges mondiaux, constatée depuis juin 2020, confirme également que les deuxièmes cycles de confinement ont eu moins d'impact négatif sur l'activité car les mesures étaient plus ciblées et ne concernaient que certaines zones économiques. Ces éléments, associés à une nouvelle relance budgétaire aux Etats-Unis d'environ 10% du PIB, devraient nous inciter à maintenir une surpondération importante en actifs de croissance et en actifs réels. Toutefois, si les fondamentaux, tant macroéconomiques, microéconomiques, budgétaires ou monétaires, sont les principaux moteurs du rendement des actifs à moyen terme, ils ne sont pas les seuls facteurs pouvant affecter les marchés. La valorisation, le positionnement et le sentiment du marché sont également des facteurs importants à prendre en compte dans une allocation dynamique d'actifs.

... mais sous la surface, des signes d'exubérance irrationnelle

L'analyse des performances des actifs, de leur dispersion sectorielle et géographique, combinée à la dynamique de positionnement et de valorisation, est très instructive pour évaluer le sentiment du marché et les risques associés, leurs horizons et leur probabilité d'occurrence. Pour être clair, nous n'anticipons pas une nouvelle récession ou une vague de faillites en 2021. Les éléments cités plus haut sont suffisamment forts et durables pour éviter un tel scénario. A court terme, cependant, nous observons certains signes «d’exubérance irrationnelle» qui, s'ils devaient perdurer et s'étendre à des segments de marché plus importants, pourraient poser des risques majeurs de positionnement et de valorisation. Quels sont ces signaux et quels sont les marchés concernés?

- Certains marchés affichent des valorisations extrêmes avec une vélocité de performance insoutenable. Il s'agit notamment de l'indice IPOX SPAC, de l'indice Renaissance IPO, de Cryptomoney (Bitcoin et Ethereum), de certains penny stocks ou de titres liés au thème «renouvelable» (indices TXCT et ERIXP). La plupart de ces titres affichent des rendements annualisés supérieurs à 100% sur quelques semaines/mois et ont vu leur volatilité implicite exploser;

- Le leverage brut et net des stratégies long/short equity a considérablement augmenté et reste historiquement élevé, même après la décroissance observée la semaine dernière (environ 62% pour le leverage net et dans le 83ème percentile depuis 2010 selon Morgan Stanley);

- Le rapport entre les options d'achat et de vente négociées sur les actions US reste également à des niveaux alarmants, avec un excès de volume d'options d'achat par rapport aux options de vente;

- La réaction du marché aux «earnings beats» a été négativement asymétrique pour les entreprises américaines, suggérant que les attentes étaient trop élevées.

On pourrait dire que ces éléments ne sont pas si dramatiques car ils sont spécifiques aux hedge funds et limités à des marchés très spécifiques. En effet, le consensus actuel estime que ces facteurs sont des risques idiosyncrasiques plutôt que systémiques. Néanmoins, d'autres éléments, plus représentatifs par leur ampleur de changement et concernant des marchés plus larges, ont également évolué et soulèvent des questions sur le sentiment «spéculatif» du marché:

- Les niveaux des spreads de crédit, en particulier dans le segment du haut rendement, ne reflètent pas l'ampleur de l'augmentation de la dette observée en 2020 et mise en évidence par le rapport du FMI;

- La courbe VIX reste inversée et le spread entre la volatilité implicite et la volatilité réalisée continue de s'élargir;

- Les positions short sur le dollar américain sont à un niveau extrême, ce qui accentue le risque de corrélations en cas de correction à court terme des marchés actions;

Quelle pourrait être la prochaine étape?

A ce stade, le consensus haussier estime que le risque de contagion, qui impliquerait un désendettement plus important, restera très limité car: 1) les expositions aux actifs risqués des investisseurs à long terme et des stratégies systématiques restent modérées; 2) les pertes et profits accumulés au cours des six derniers mois devraient constituer un coussin pour éviter un effet de rétroaction négatif; et 3) la volatilité implicite, qui est encore très élevée, devrait diminuer.

Sans surestimer les éléments à court terme mentionnés ci-dessus, nous pensons que le risque est plus important que ne le laisse supposer les prix actuels, et ce pour deux raisons. D'une part, les expositions inter-actifs ont beaucoup changé pour les stratégies systématiques: le bêta des obligations souveraines, des matières premières et du dollar s'est sensiblement inversé, passant de «défensif» à «risqué» au cours des derniers mois. Cela signifie que le seuil «de-risking/ de-grossing» pourrait être beaucoup plus proche que ce que l'on suppose en prenant le seul «momentum action» comme facteur. En effet, les effets de corrélation pourraient amplifier la participation à la baisse à une correction des actions en raison de positions short sur les T-notes et le dollar américain, ainsi que de positions longues sur les matières premières.

La deuxième raison est plus structurelle et concerne les régimes de volatilité. Dans leur célèbre article sur les cycles économiques, Stock et Watson lient la volatilité des actifs à celle des données macroéconomiques, observant que plus le cycle économique est stable et «contrôlé», plus le risque de «overshoot» économique est faible. Cela entraîne à son tour un risque plus faible de choc économique et une volatilité moindre des actifs.

L'ampleur du choc économique de 2020 a poussé la volatilité des données macroéconomiques telles que la production industrielle, l'inflation, l'ISM ou les ventes au détail à des niveaux jamais vus lors des chocs précédents. Nous avons également constaté cette augmentation de la volatilité macroéconomique dans nos Nowcasters pour les différents pays que nous suivons. De plus, étant donné le montant sans précédent de liquidités injectées dans l'économie, reflété par l'augmentation de 25% sur un an de la masse monétaire américaine (M2), et qui a principalement été injecté dans l'épargne des ménages et des entreprises, le risque d'inflation reste élevé et plus important que ces dernières années. Historiquement, les chocs inflationnistes ont toujours été accompagnés d'une augmentation de la volatilité des agrégats macroéconomiques. Nous pensons donc qu'il y a peu de chances de revenir à un régime de faible volatilité des actifs, tel que celui observé entre 2010 et 2020. Par conséquent, l'augmentation des prix des actifs de croissance prévue en 2021 résultera, selon nous, davantage d'une nette amélioration cyclique de la rentabilité des entreprises et d'une augmentation de la prime de croissance qui en découle que d'une réduction massive de la perception des risques. Cela implique une augmentation progressive et modérée des rendements des actifs à risque plutôt qu'une hausse soudaine des performances, comme on l'a observé récemment.

Implications pour l'allocation des actifs

La synthèse des différents signaux que nous avons développés pour suivre les différentes dimensions du risque nous amène à adapter notre positionnement tactique actuel, dans deux directions. D'une part, nous avons réduit la taille globale et le risque de nos paris tactiques pour contenir le risque global de nos portefeuilles et limiter l'impact d'un choc de corrélation. D'autre part, nous avons ajusté notre thème de croissance par rapport au thème de l'inflation. L'augmentation significative des breakevens aux Etats-Unis ainsi que la performance des matières premières cycliques en janvier ont validé notre pari sur la reflation et nous ont conduit à prendre nos profits et à neutraliser ce pari tactique. A l'inverse, nous continuons à penser que la consommation des ménages devrait surprendre à la hausse dans les prochains mois et nous maintenons donc notre point de vue positif sur les actions mondiales malgré les facteurs négatifs à court terme.