Positif sur la croissance et l'inflation pour 2021.

Le mois de décembre a marqué la fin d'une année extraordinaire pour la planète, la pandémie ayant touché pratiquement tous les aspects de la vie. Et à bien des égards, le mois s'est inscrit dans la continuité des tendances apparues dans les marchés au cœur de la crise financière. Pour la nouvelle année, la croissance mondiale devrait continuer à se renforcer grâce à de nouvelles mesures de relance budgétaire, une politique monétaire souple et la mise en place de vaccins, qui devraient soutenir la consommation et l'investissement, limités en 2020. Grâce à ce soutien positif à la consommation, nous prévoyons également des poussées d'inflation qui présenteront des opportunités et des risques pour l'année à venir.

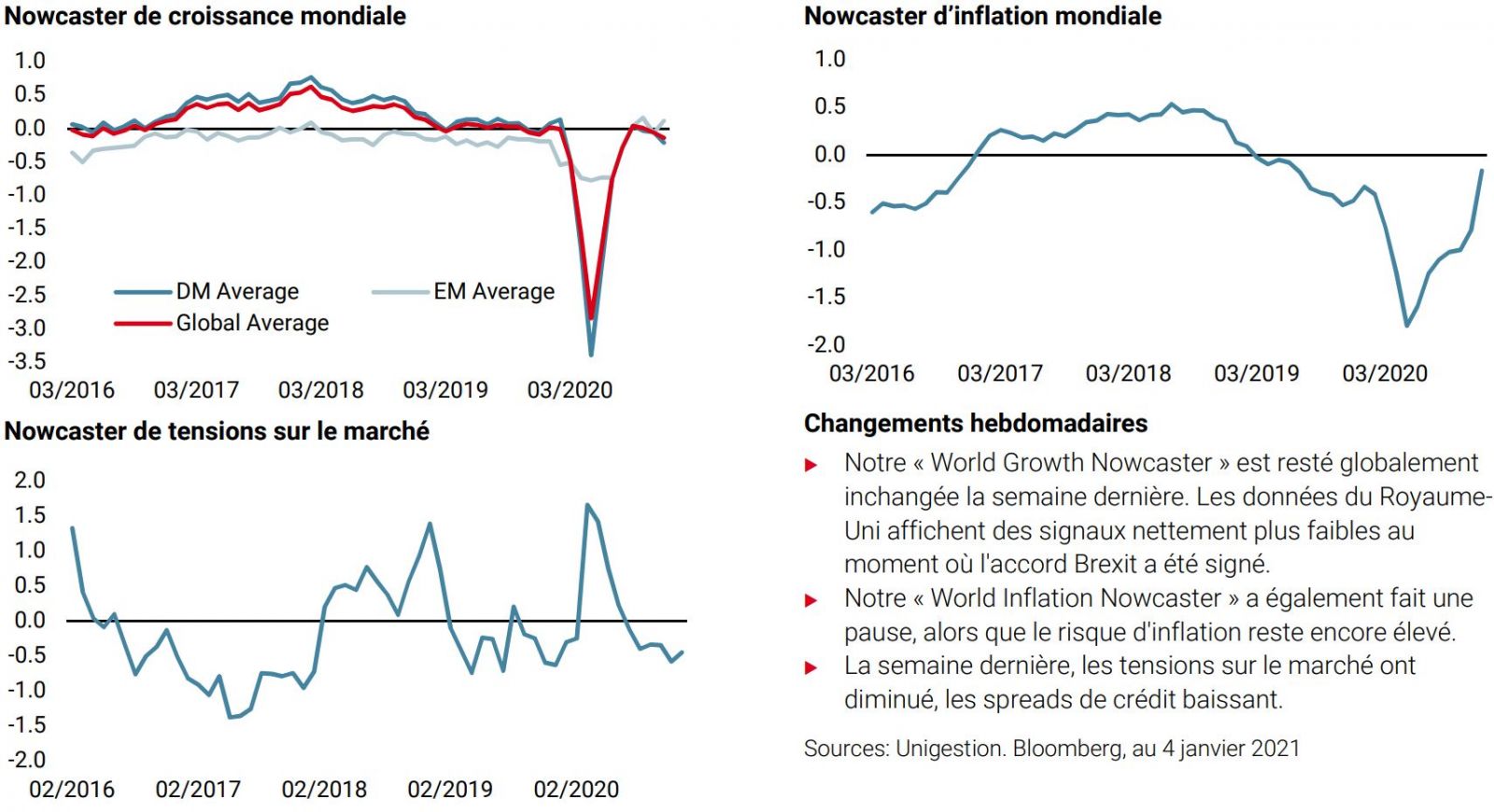

Le marché poursuit sa tendance d’après-crise en décembre

Avec le déploiement des programmes de vaccination et la finalisation d’un accord Brexit (l’approbation finale devrait se faire ce mois-ci), le mois de décembre aura vu l’environnement des actifs à risque s’améliorer encore. Les actions en ont largement bénéficié, l’indice MSCI All Country World (ACWI) ayant progressé de 4,6% sur le mois. Les actions américaines ont poursuivi leur forte progression, le Russell 2000 gagnant 8,7% et dépassant le rendement de 3,8% du S&P 500. Malgré quelques périodes de forte surperformance, le facteur valeur a sous-performé l’indice de capitalisation boursière, le MSCI World Value affichant un rendement de 3,6% contre 4,2% pour le MSCI World. Growth et Momentum ont continué à surperformer (+4,9% et +4,3%, respectivement), tandis que Quality était légèrement en dessous (3,7%) et Min Vol était à la traîne (+2,1%). Les marchés émergents se sont assez bien comportés, l’indice MSCI EM progressant de 7,4% sur le mois, tandis que l’indice JP Morgan EM Currency a augmenté de 2,8% et l’indice Barclays EM Hard Currency Aggregate de 1,5%.

Les obligations corporate à haut rendement ont également enregistré une bonne performance, l’indice Barclays US Corporate High Yield affichant un rendement de 1,9% sur le mois. Les breakevens d’inflation ont également augmenté, le breakeven US à 5 ans ayant progressé de 27 points de base pour atteindre 1,97%, tandis que le prix du brut a augmenté de 8% pour atteindre 51,80 USD/bbl. Le sous-indice Bloomberg des métaux précieux a augmenté de 8,9%, les prix de l’or et de l’argent ayant tous deux enregistré de fortes hausses au cours du mois, tandis que le sous-indice des métaux industriels n’a que légèrement augmenté, de 0,3%. Malgré les mouvements positifs des actifs axés sur la croissance et l’inflation, les rendements des obligations d’État sont restés stables, l’indice Barclays Global Treasuries affichant des rendements légèrement positifs de 0,2%.

La croissance pourrait surprendre à la hausse en 2021…

En ce début d’année, nous constatons un alignement des principaux moteurs de rendement du marché. Cet alignement indique que la croissance de la consommation mondiale dépassera très probablement les attentes au premier semestre 2021, car les importantes mesures de relance mises en œuvre par les gouvernements n’ont pas encore produit leur plein effet sur l’économie mondiale. Selon le FMI, les pays du G7 ont injecté 16% de leur PIB (nonobstant le récent plan américain qui s’élève à 5% du PIB du pays). Deux remarques s’imposent ici. Premièrement, l’ampleur du soutien est sans précédent, puisqu’il est environ 1,5 fois plus important qu’en 2008. Deuxièmement, contrairement à 2008, qui avait été un choc mondial accompagné de mesures budgétaires dans un petit nombre de pays, la relance a été déployée par un nombre beaucoup plus important cette fois-ci: La stimulation de la zone euro est plus importante, tandis que les pays asiatiques en développement ont fait bien plus pour combattre les conséquences de la grande crise financière.

Où est passé l’argent? Essentiellement dans l’épargne, tant du côté des consommateurs (+13,6% du revenu disponible des ménages aux Etats-Unis par exemple) que des entreprises (parmi les entreprises américaines, leur niveau de liquidités a augmenté de 2% de leurs revenus). La consommation mondiale est probablement sous-estimée. Les économistes privés prévoient une croissance de 4,6% de la consommation aux Etats-Unis et dans la zone euro l’année prochaine, ce qui implique pour les deux zones respectivement un excédent de +2,4% et de +3% sur leurs tendances à long terme. A notre avis, c’est peu probable. La consommation devrait augmenter plus rapidement que cela, en particulier aux États-Unis : une croissance de la consommation supérieure à 5% au premier semestre ou en 2021 ne nous surprendrait pas.

Avec la poursuite de l’amélioration macroéconomique, on peut se demander si le sentiment est déjà au plus haut, les investisseurs anticipant un contexte aussi positif? Non, et cela peut être vu sous de multiples angles. Premièrement, malgré la baisse actuelle du VIX, la structure des échéances de ses contrats à terme reste en pente ascendante et l’extrémité de la courbe reste assez élevée par rapport aux normes historiques (les contrats à terme d’août 2021 étaient encore à environ 26% à la fin de décembre 2020). Deuxièmement, le skew de la courbe du VIX, donnant une idée du degré de protection des investisseurs contre une baisse ou une hausse des marchés boursiers, penche toujours fortement vers une protection à la baisse. Enfin, le positionnement des investisseurs sur les actifs de croissance – et notamment les hedge funds et les CTA macro mondiaux – a encore une marge de manœuvre importante avant que l’on puisse dire que la normalisation du positionnement est terminée. L’histoire nous enseigne que cette reprise peut prendre du temps et, malgré la violente reprise en forme de V à laquelle nous avons assisté, la poursuite de cette normalisation prendra du temps.

…ce qui mettra en évidence les pressions inflationnistes

La conséquence logique d’une croissance de la consommation attendue plus élevée est liée à l’évolution de l’inflation. Les prévisions actuelles d’inflation pour l’année prochaine restent assez prudentes: fin décembre, les économistes professionnels prévoyaient une inflation d’environ 2% aux Etats-Unis et de 0,9% dans la zone euro pour 2021. La reflation de l’économie mondiale devrait être lente et se produire principalement à partir de 2022. Les prévisions officielles telles que celles de la Fed ou de la BCE sont respectivement de 1,8% (dans le cas de la PCE) et de 0,2% pour 2021. Nous pensons que 2021 pourrait surprendre en termes d’inflation pour deux raisons principales. Premièrement, compte tenu de notre scénario macroéconomique, une croissance de la consommation plus élevée que prévu devrait se traduire à terme par une hausse des prix. Compte tenu de la relation historique qui lie les deux, une croissance de la consommation de 5% pourrait à elle seule entraîner un niveau d’inflation d’environ 3,5% au niveau mondial, contre les 2,7% actuellement prévus par les économistes. Deuxièmement, le niveau actuel de pénurie dû à la baisse des capacités de production (73% aux États-Unis et 76% dans la zone euro) pourrait accélérer ce processus. Avec la volonté croissante des consommateurs de dépenser de l’argent pour un nombre plus restreint de biens disponibles et des capacités de service limitées, l’équilibre de la fixation des prix pourrait basculer en faveur des producteurs plutôt que des consommateurs. Il s’agit là encore d’un facteur temporaire et cyclique qui s’atténuera à moyen terme, mais qui devrait avoir son importance en 2021.

Dans l’ensemble, nous sommes positifs sur les actifs à risque étant donné la poursuite de la reprise économique et la normalisation attendue du sentiment. Cet environnement favorable devrait également se traduire par des pressions inflationnistes, ce qui pourrait surprendre certains acteurs du marché. C’est pourquoi nous préférons un mélange d’actifs axés sur la croissance et l’inflation susceptible de profiter le plus directement à notre scénario de base si celui-ci se réalise.