Au cours de la dernière décennie, le marché boursier a été largement dominé par l'économie américaine, propulsée par les grandes entreprises technologiques. Des sociétés comme Apple, Microsoft et Nvidia ont vu leur valeur exploser grâce à une forte croissance des bénéfices, amplifiée par une expansion significative des multiples de valorisation. Aujourd’hui, les actions américaines détiennent une part record dans les indices mondiaux et se négocient à des valorisations nettement supérieures à leurs moyennes historiques ainsi qu’à celles des autres marchés.

Face à cette domination, les autres segments du marché – actions européennes, marchés émergents, actions de valeur, titres à faible volatilité ou encore petites capitalisations – apparaissent relativement bon marché. Mais cela signifie-t-il que ces alternatives offrent toutes les mêmes opportunités d’investissement? Pour mieux comprendre cette dynamique, nous analysons les rendements des actions en les décomposant en croissance des bénéfices et expansion des multiples de valorisation.

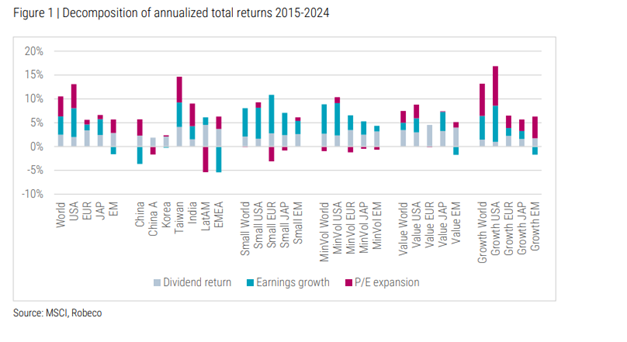

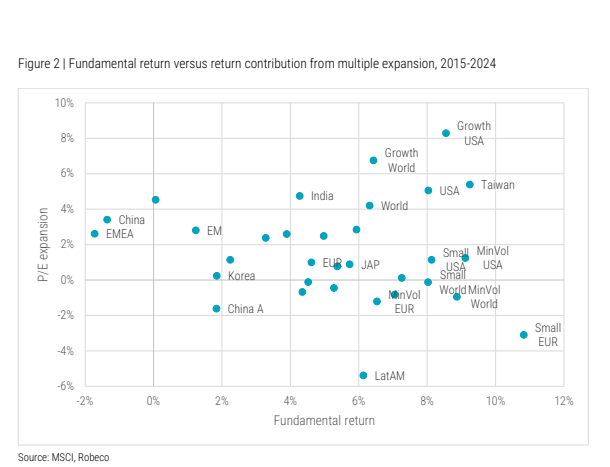

Une performance contrastée selon les segments de marché

L’analyse révèle des disparités marquées selon les segments. Les actions à faible volatilité et les petites capitalisations ont affiché des fondamentaux solides, avec une croissance des bénéfices robuste, mais n’ont pas bénéficié d’une revalorisation par le marché. A l’inverse, les marchés émergents ont enregistré des performances médiocres en raison d’une faible croissance des bénéfices, malgré des valorisations en hausse. Seules Taïwan et l’Inde ont su tirer leur épingle du jeu grâce à une croissance des bénéfices soutenue, mais cela n’a pas suffi à compenser les contre-performances de la Chine, de la Corée et des marchés émergents d’Europe, du Moyen-Orient et d’Afrique (EMEA).

Les petites capitalisations se démarquent particulièrement: elles ont surpassé les grandes capitalisations en termes de croissance des bénéfices, notamment en Europe. Pourtant, en raison de l’absence d’une revalorisation de leurs multiples, leurs rendements totaux sont restés inférieurs, en particulier aux États-Unis. Un constat similaire s'applique aux actions à faible volatilité, qui, malgré une performance opérationnelle solide, n’ont pas été réévaluées par les investisseurs.

Valeur contre croissance: la suprématie des actions de croissance américaines

L’une des conclusions les plus marquantes est la domination des actions de croissance américaines. Elles ont affiché les rendements totaux les plus élevés, alimentés par la plus forte croissance des bénéfices et la plus grande expansion des multiples de valorisation. Cette dynamique reflète l’ascension fulgurante des géants technologiques américains.

Fait intéressant, même les actions de valeur américaines ont surperformé les actions de croissance européennes, japonaises et des marchés émergents. Dans les marchés développés, les actions de valeur européennes ont affiché la plus faible performance opérationnelle, avec une stagnation des bénéfices sur dix ans. Dans les marchés émergents, aussi bien les actions de valeur que de croissance ont enregistré une croissance négative des bénéfices, bien que les actions de croissance aient bénéficié d’une expansion des multiples de valorisation.

Perspectives et implications pour les investisseurs

L’analyse historique des rendements des actions révèle que la croissance des bénéfices et les dividendes sont les principaux moteurs de la performance à long terme, tandis que les multiples de valorisation tendent à se stabiliser autour de leur moyenne. Si la dominance des États-Unis se prolonge, les solides fondamentaux des petites capitalisations et des actions à faible volatilité finiront par être reconnus. Parallèlement, les bénéfices des marchés émergents devraient rebondir à un moment donné. Si la croissance des bénéfices américains atteint son apogée, les actions américaines pourraient voir une contraction de leurs multiples de valorisation.

Dans ce contexte, il est crucial pour les investisseurs d’adopter une stratégie diversifiée, en équilibrant leur exposition entre différentes régions, secteurs et classes d’actifs. Une telle diversification permet de se prémunir contre les changements de leadership sur les marchés ainsi que contre les évolutions macroéconomiques, tout en saisissant les opportunités qui émergeront au cours de la prochaine décennie.