Le contexte actuel est celui d'une forte croissance bénéficiaire, ce qui compense clairement l’impact négatif de l'inflation.

.jpg)

Au rythme actuel de 40 millions de doses vaccinales quotidiennes, le nombre de nouveaux cas de COVID diminue rapidement (de 890'000 par jour en avril à 300'000 aujourd'hui), autorisant une réouverture économique dans la plupart des pays. L'industrie manufacturière a déjà connu une expansion rapide – et généralisée. C'est désormais au tour des services de contribuer à la croissance économique. En janvier, le PMI manufacturier dépassait le niveau de 50 (donc était en territoire expansionniste) dans 80% des pays, un ratio qui n'était alors que de 35% pour le PMI des services. Ces chiffres se situent actuellement à 88% et 82% respectivement.

Et non seulement la participation à la reprise conjoncturelle est large, mais les rythmes de croissance sont également impressionnants. Aux Etats-Unis, l’ISM manufacturier et celui des services sont à leur plus haut niveau depuis 25 ans. Dans la zone euro, l'indice PMI manufacturier est à un plus haut sur 15 ans, tandis que son homologue des services évolue dans la bande supérieure du territoire expansionniste (et devrait, d'ici quelques mois, également atteindre un record).

et les perturbations dans la chaîne d'approvisionnement avoir diminué.

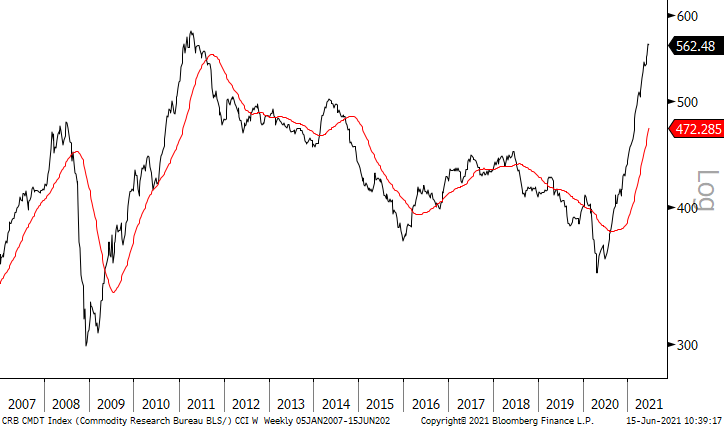

Pétrole brut, charbon, minerai de fer, aluminium, cuivre, étain, platine, palladium, bois d'œuvre, maïs, soja, blé, indice Baltic dry shipping, fret par conteneur, semi-conducteurs, automobiles et salaires dans certains domaines d’activité: tous (et cette liste n'est pas exhaustive) ont connu une flambée des prix. Les IPC s'envolent partout dans le monde (atteignant 5% aux Etats-Unis pour le mois de mai) et, malgré les propos rassurants des banques centrales, qui n’y voient qu’un phénomène «transitoire», les investisseurs commencent à s'inquiéter.

L'inflation est un frein pour les actifs risqués dans la mesure où un taux d'actualisation plus élevé réduit leur valeur théorique. Mais qu'en est-il des bénéfices? Le contexte actuel est celui d'une forte croissance bénéficiaire, ce qui compense clairement l’impact négatif de l'inflation.

Dans les premiers stades d'un cycle économique, l'inflation a tendance à augmenter mais les BPA se redressent encore plus rapidement – d'où l'attrait des actifs risqués. C’est seulement en cas de progression persistante de l’inflation (qui n'est pas notre scénario) alors même que le taux de croissance de l'économie et des bénéfices commence à décélérer de manière significative qu’il conviendrait de s’inquiéter. Entre 1973 et la fin de 1974, les marchés ont ainsi connu un environnement d'inflation élevée et de croissance faible (la fameuse stagflation), qui a vu le S&P 500 chuter de 37%. Aujourd’hui, notre scénario prévoit plutôt une normalisation de l'inflation mondiale, dans la mesure où celle-ci est due à la conjugaison de pénuries/perturbations du côté de l'offre et d'une explosion de la demande induite par la réouverture. D’ici quelques mois, la demande devrait se calmer et les perturbations dans la chaîne d'approvisionnement avoir diminué (sauf dans certains domaines comme celui les semi-conducteurs, où l’ampleur des déséquilibres est telle que les pénuries devraient perdurer plus d'une année).

Les banques centrales ont beau ne pas s'inquiéter de l'inflation mais, dans ce contexte de croissance ferme, l’heure est malgré tout venue pour elles d’opérer un certain virage dans leurs politiques très accommodantes. Le changement de communication ne sera pas coordonné dans la mesure où leurs économies respectives n’ont pas rouvert en même temps (la Chine a débuté le mouvement, suivie des Etats-Unis, puis de l'Europe) et le «tapering» devrait être très progressif dans un premier temps. La Réserve fédérale (Fed) a d'ailleurs déjà officieusement entamé ce processus, en retirant des milliards de liquidités via des reverse repos. Les actions de «tapering» à venir ne sont pas à considérer comme inquiétantes car historiquement, elles n'affectent pas le marché à moyen et long terme. Le «taper tantrum» de 2013, épisode durant lequel la hausse soudaine des taux après l’annonce par la Fed d'une diminution progressive de la stimulation monétaire avait dopé la volatilité et causé une baisse de 9% de l’indice MSCI World, a ensuite vu le rallye des marchés actions continuer jusqu'en 2015.

de nouveaux programmes de rachats d'actions et des augmentations de dividendes.

Sur le plan des entreprises, la saison des résultats du premier trimestre a été fantastique et les estimations de BPA continuent d'être revues à la hausse semaine après semaine. Les prévisions de croissance mondiales 2021 du BPA ont commencé l'année sur une note ferme de +20,3%, mais ont depuis encore été régulièrement révisées à la hausse, pour s'établir actuellement à +39,5%. Avec le retour des bénéfices, ce n'est qu'une question de temps avant que les entreprises annoncent de nouveaux programmes de rachats d'actions et des augmentations de dividendes. Le fait que les bénéfices progressent à un rythme beaucoup plus rapide que les cours boursiers conduit également à un recul – depuis des niveaux généreux – des valorisations. Au cours des derniers mois, le ratio cours/bénéfices à terme des actions mondiales a baissé de 21,5x à 19x. Plus le caractère cyclique d'un indice ou d'un secteur est important, plus la diminution de son multiple est frappante. La comparaison avec les valorisations obligataires favorise également les actions, l'écart étant d’ailleurs susceptible de se creuser avec la hausse des dividendes.

En résumé, à mesure que rouvrent les économies, la croissance mondiale continue de s'améliorer. La poussée de l'inflation ne nous inquiète pas, dans la mesure où nous la considérons comme un phénomène de court terme résultant de l’effet conjugué de goulets d'étranglement du côté de l'offre et de forte hausse de la demande. Cette dernière est bien sûr liée au redémarrage de l’activité économique, mais aussi au fait que les consommateurs sont en meilleure condition qu'avant la pandémie (ce qui est très inhabituel au sortir d’une récession). Dans un contexte d'inflation normalisée, de taux d'intérêt bas ou négatifs, de croissance bénéficiaire ferme (probablement accompagnée d'une hausse des dividendes et des rachats d'actions), les actifs risqués méritent toujours d’être surpondérés.