La dette publique américaine pourrait battre de nouveaux records, mais combien de temps cela peut-il encore durer?

.jpg)

Il n’y a jamais de bon moment pour lutter contre une pandémie, mais pour l’économie américaine, il y a des moments difficiles et des moments encore plus difficiles. Si vous voulez avoir des frissons, imaginez «COVID-2008», avec un effondrement du marché immobilier et une crise bancaire en plus du confinement et de la récession. Ou bien imaginez la terreur de «COVID-1980», avec une inflation atteignant 14% et des outils de la Fed sévèrement limités.

Ce ne sont pas seulement des perspectives qui donnent des sueurs froides aux investisseurs; ce sont des rappels utiles des raisons pour lesquelles même quelques années d’importants déficits américains devraient être soutenables. L’accessibilité financière de la plus grande économie du monde dépend tout autant de la faiblesse des taux d’intérêt que du modèle économique américain, qui génère plus de croissance et d’innovation que ses homologues des économies avancées.

ce qui correspondrait également aux sommets atteints pendant la guerre.

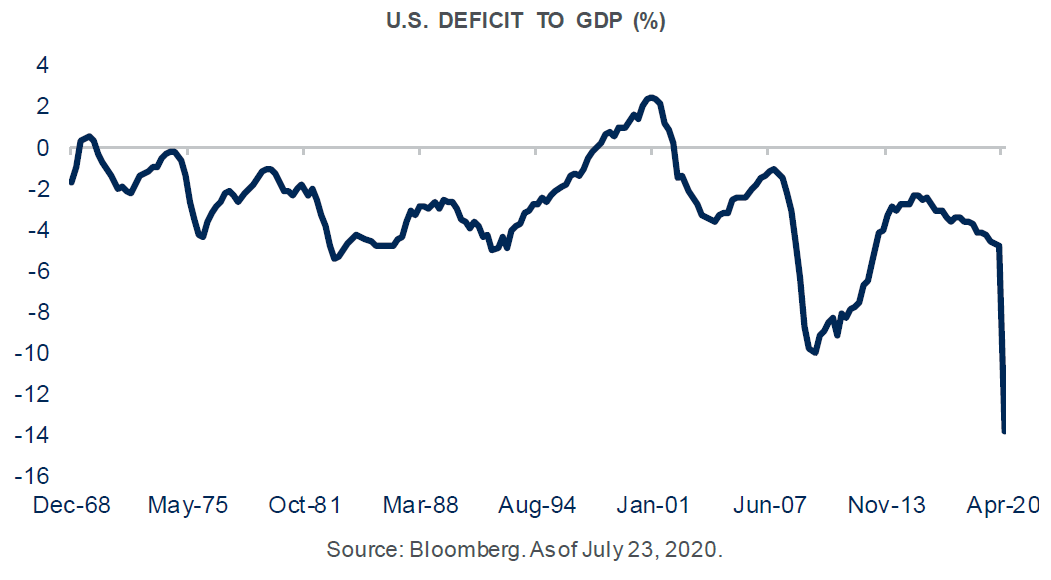

Commençons par quelques chiffres. Le déficit du budget fédéral pourrait atteindre 25% du PIB cette année, en fonction de l’ampleur des prochains plans de relance à faire passer au Congrès, ce qui rivaliserait avec les niveaux atteints pendant la Seconde Guerre mondiale. La dette globale détenue par le public pourrait encore augmenter de 20%, ce qui correspondrait également aux sommets atteints pendant la guerre.

Mais la part de la dette dans l’économie ne diminuera pas aussi vite que dans les années 50 et 60, car la croissance sera plus lente et les budgets ne s’équilibreront pas. Nous sommes également entrés dans cette crise avec un déficit budgétaire structurel proche de 5% du PIB, et ni les républicains ni les démocrates ne s’empressent de le réduire. Même après avoir pris en compte les coûts de la pandémie, les États-Unis devront faire face à d’importantes factures au cours de la prochaine décennie pour reconstruire les infrastructures qui se détériorent, couvrir les coûts de santé et de retraite d’une population vieillissante et atténuer les effets du changement climatique.

Un investisseur détenant des obligations américaines peut donc raisonnablement se demander «encore combien de temps cela peut-il durer»? L’hypothèse de base devrait être que les États-Unis pourraient bien maintenir ces niveaux d’endettement pendant longtemps. Les risques peuvent être plus élevés et freiner la croissance, mais le risque de défaillances catastrophiques ou de faillites en cascade est probablement faible.

Certains éminents économistes ont averti que les pays sont confrontés à une crise potentielle lorsque la dette dépasse 90% du PIB, en citant «huit siècles» d’études de cas. D’autres citent le Japon, où la dette a dépassé la taille de l’économie au milieu des années 1990 et se rapproche maintenant de 250% du PIB, comme exemple de ce qui est possible dans un pays où l’épargne intérieure est importante.

Le plus important pour la durabilité, bien sûr, est le faible coût des emprunts. En fait, pour tous ses nouveaux emprunts contractés pendant la crise, le gouvernement fédéral a payé moins d’intérêts au cours des neuf premiers mois de cet exercice (d’octobre 2019 à juin 2020) qu’un an plus tôt, lorsque les rendements obligataires ont chuté.

Les taux augmenteront à mesure que l’économie se redressera, mais il y a peu de raisons de croire qu’ils connaîtront une forte hausse. C’est le bon côté de la «stagnation séculaire» due aux vents contraires combinés de la technologie, de la mondialisation, de la démographie et d’autres facteurs. La faible croissance et les faibles rendements ont donné naissance à ce que Sebastian Mallaby, du Council on Foreign Relations, appelle «l’âge de l’argent magique», au cours duquel certains grands gouvernements et leurs banques centrales peuvent se sortir des crises sans craindre que l’inflation ne s’installe.

la croissance nominale sera également plus élevée.

Mais ce n’est pas seulement le coût de la dette qui doit rester faible au cours de la prochaine décennie. Il s’agit avant tout de la confiance dans la capacité de remboursement de l’emprunteur. Le calcul n’est pas si difficile. Si l’économie revient à une croissance de seulement 1,5%, ce qui est le point le plus bas de la plupart des prévisions, et que la Fed maintient l’inflation à un niveau proche de son objectif de 2%, la croissance du PIB nominal serait de 3,5%. Si les coûts d’emprunt nets restent à 1,5%, le taux d’endettement devrait diminuer d’environ 2% par an.

Si les coûts d’emprunt augmentent un peu, la croissance nominale sera également plus élevée. Le risque immédiat le plus important est que la Fed et le Congrès retirent leur pied de la pédale avant que la croissance ne soit fermement ancrée, mais pour l’instant nous devrons prendre au mot Jay Powell qui «ne pense pas à penser à» une augmentation des taux.

Au-delà de la capacité de remboursement, bien sûr, la volonté de l’Amérique de rembourser reste également cruciale. Cela peut sembler tiré par les cheveux après une nouvelle crise au cours de laquelle les investisseurs du monde entier se sont rués sur les actifs en dollars comme étant le refuge le plus sûr dans la tempête. Au milieu d’un débat électoral de plus en plus polarisé, il est souvent facile de ne pas tenir compte de la fiabilité des ennuyeuses institutions juridiques et réglementaires. Il est également facile d’oublier que le dynamisme et l’innovation des États-Unis continuent de donner de meilleurs résultats à long terme que d’autres économies avancées.

Rappelons que les États-Unis ont perdu leur notation AAA de Standard & Poor’s en 2011, en grande partie à cause de dysfonctionnements politiques. La confiance des marchés peut être bien plus vulnérable à la politisation des institutions juridiques et réglementaires, à des résultats électoraux qui semblent entachés et à une classe politique qui ignore ses responsabilités mondiales.

Ce sont ces tendances qui devraient inquiéter les investisseurs bien plus que l’ampleur du déficit de cette année ou la dette de l’année prochaine.