La première règle en matière d’investissement est que si cela semble trop beau pour être vrai, c’est probablement le cas.

Après avoir affiché la meilleure performance trimestrielle depuis deux décennies au plus fort d’un confinement mondial, le S&P 500 semble de plus en plus sous l’emprise de ce que l’on pourrait appeler le «pandemic put». Soit les courbes d’infections au COVID s’aplatissent et l’activité économique reprend (la Chine et une grande partie de l’Europe), soit le nombre d’infections continue à augmenter (la Floride, le Texas, etc.), entraînant un soutien accru des gouvernements (Jay Powell et Nancy Pelosi). Lorsqu’un vaccin arrivera sur le marché, les marchés financiers pourraient en sortir indemnes, même si de larges pans de l’économie restent gravement touchés.

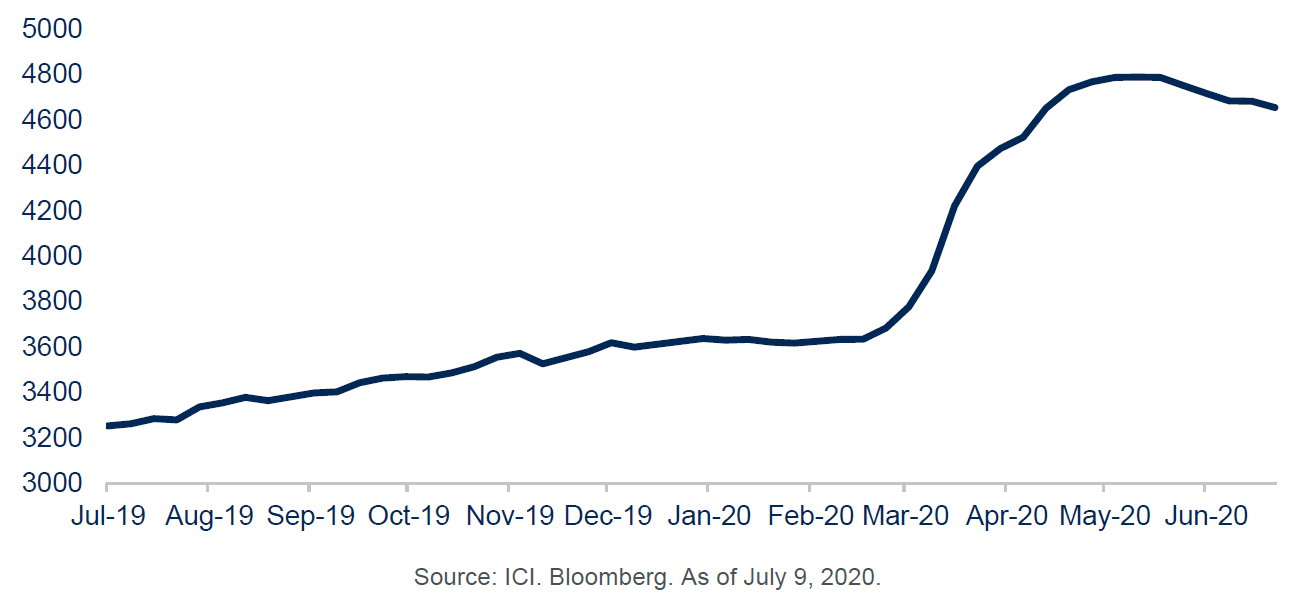

La logique est que les bonnes nouvelles sont les bonnes nouvelles et les mauvaises nouvelles sont les bonnes nouvelles. Compte tenu de la quantité de liquidités en réserve, notamment dans les fonds communs de placement du marché monétaire, l’histoire pourrait se poursuivre pendant un certain temps. Cependant, plus nous nous approcherons de niveaux d’activité plus normaux, plus les mauvaises nouvelles seront à nouveau des mauvaises nouvelles. Nous ne nous dirigeons peut-être pas vers une forte correction, mais les marchés deviendront beaucoup plus sélectifs pour désigner les gagnants et les perdants.

Ce qui est de plus en plus clair, c’est qu’il n’y a pas de choix à faire entre davantage d’infections au COVID-19 et une réouverture économique. Il semble que nous nous dirigeons vers un monde à la fois incertain et inégal. Même après l’apparition d’un vaccin, il faudra des mois ou des années avant que suffisamment de personnes y aient accès pour que les risques disparaissent.

Au fur et à mesure que la reprise des activités ordinaires se poursuit, le soutien extraordinaire des gouvernements diminue. En l’absence de toute trace d’inflation, les banques centrales ne vont peut-être pas durcir leur politique dans un avenir proche, mais elles pourraient se sentir plus limitées dans leurs achats sur le marché. Sur le plan budgétaire, les défenseurs du déficit semblent être en voie de disparition, même si les nouvelles dépenses publiques seront limitées et assorties de conditions. Le prochain plan d’urgence que le Congrès américain envisage ce mois-ci pourrait être renforcé par les récents rapports sur les dernières flambées de COVID, mais l’aide ne fera que s’amenuiser à partir de là.

beaucoup plus prudents dans leurs choix.

Plus important encore, les nouvelles économiques du monde d’avant COVID ont déjà commencé à refaire surface. Rappelons-nous qu’elles n’étaient déjà pas très bonnes à l’époque.

- Le commerce entre les États-Unis et la Chine, qui se nourrissait des espoirs incertains d’un accord de «phase 1», est maintenant confronté à de nouveaux risques, car les commandes chinoises de produits américains ont pris du retard. Avec les nouveaux conflits sur les droits de l’homme et la technologie, il n’est pas surprenant que le ministre des affaires étrangères chinois vienne de déclarer que la relation est à un point historiquement bas.

- Les tensions commerciales avec l’Europe sont de retour alors qu’un accord provisoire entre les pays développés sur une taxation plus juste et plus prévisible des multinationales a été dévoilé, ce qui pourrait déclencher des droits de douane européens sur les géants américains du numérique et des représailles de Washington.

- Le Japon, qui avait en partie fondé son redressement sur le succès des Jeux olympiques de cette année, semble à nouveau piégé par une démographie défavorable, une vaste dette publique et une politique monétaire inefficace. Une croissance mondiale beaucoup plus lente n’aidera pas non plus.

Puis il y a les inquiétudes persistantes concernant la défaillance de l’Argentine, l’unité de l’OPEP, les annexions d’Israël, les sanctions de la Russie, l’impétuosité de la Turquie et les élections américaines.

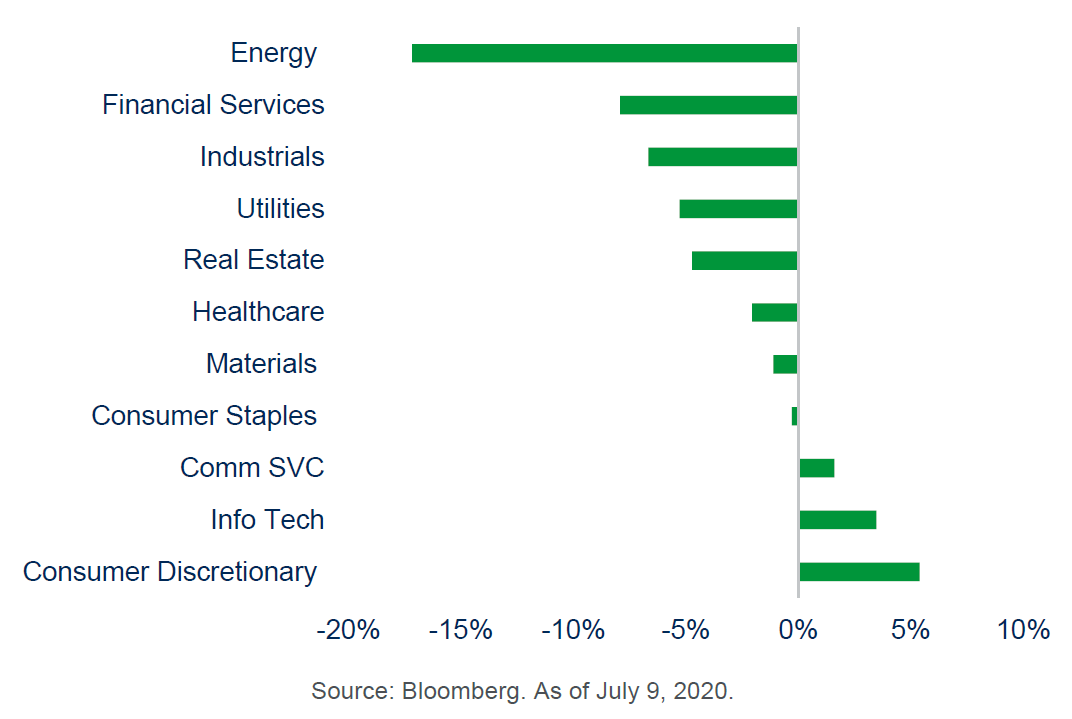

Après que le marché des actions américaines se soit effondré lors du confinement et après avoir redécollé en raison de la réaction du gouvernement, les investisseurs ont commencé à être beaucoup plus prudents dans leurs choix. Au cours du mois dernier, la technologie et le cuivre ont tous deux prospéré, tandis que l’hôtellerie et le pétrole ont pris du retard. Il faut s’attendre à une différenciation encore plus marquée à l’avenir, à mesure que le monde de l’après-COVID se dessinera.

Cela ne présage pas nécessairement un important mouvement de vente sur le marché. Les valorisations sont élevées, environ 22 fois pour le S&P 500, mais les rendements obligataires ont atteint des niveaux historiquement bas. Avec davantage de capitaux à la recherche de rendements beaucoup plus faibles, la plupart des investisseurs n’ont pas beaucoup de choix.

Pendant ce temps, les données macroéconomiques continuent de se redresser avec le retour des emplois, le redémarrage des activités des magasins et l’amélioration des sondages auprès des directeurs des achats. Le retour aux niveaux de janvier sera long, mais pour l’instant, les marchés se concentrent sur les tendances positives et la poursuite de l’accommodement fiscal et monétaire. L’hypothèse retenue est que même de nouveaux foyers de COVID ne signifieront que des fermetures isolées ou des retards dans les réouvertures.

Il ne faut donc pas s’attendre à ce que la fin soit proche, mais à ce que certains risques s’accumulent. Les gouvernements ne vont pas durcir leur politique, mais ils ne vont pas la relâcher non plus. Les résultats de cette année n’auront que peu d’importance, mais ceux de l’année prochaine en auront beaucoup plus. Les investisseurs ne peuvent pas compter seulement sur le momentum pour éviter les forces gravitationnelles qui ramèneront certains investissements sur terre. Le «pandemic put» ne durera pas éternellement.