Il est important de soutenir les dirigeants européens qui ne se contentent pas de soulager les difficultés immédiates.

Injecter de l'argent pour résoudre un problème fonctionne plutôt bien si l'on considère la réaction du marché jusqu'à présent dans le cadre de cette pandémie. Ce qui est plus difficile, cependant, c'est de voir au-delà de la crise actuelle pour que l'argent fasse bien plus que simplement panser les blessures immédiates et contribue plutôt à réellement renforcer l'économie.

L'Europe, si souvent l'emblème chancelante d'un monde qui s'effondre, semble exactement suivre cette voie, alors que les gouvernements d'autres pays se concentrent presque uniquement sur le soulagement immédiat de la douleur.

de manière à ce que le continent sorte de cette crise plus fort et plus résistant.

Le plan de relance massif de 750 milliards d'euros a été quelque peu éclipsé par les récents titres sur les nouveaux foyers d'infection, les protestations contre le racisme et l'emprise de la Chine sur Hong Kong. On s'est également demandé si cette proposition représentait le «moment Hamilton» de l'Europe, comparable à l'accord conclu par le premier secrétaire au Trésor américain pour lier les jeunes Etats du pays à la prise en charge fédérale de leurs dettes de la guerre d'Indépendance.

L'Union européenne est encore loin d'être un État fédéral unique. Ce qui est plus important, c'est que le nouveau mécanisme en cours de construction soit conçu de manière à ce que le continent sorte de cette crise plus fort et plus résistant en prévision d'une prochaine crise.

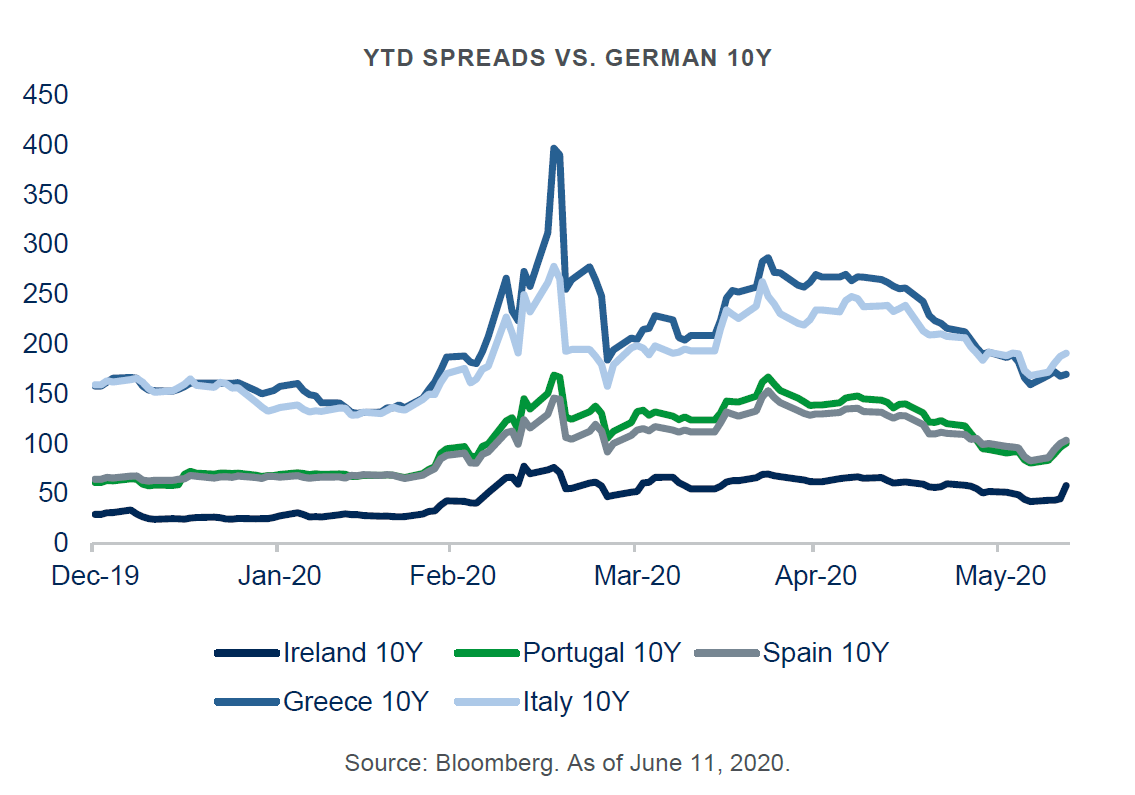

Les dirigeants européens ont suivi un cours accéléré de finance internationale il y a dix ans cet été, lorsque leur union monétaire a subi ce que les économistes appellent un «choc asymétrique» au lendemain de l'effondrement de Lehman Brothers. Un arrêt soudain des flux de capitaux mondiaux a révélé des banques irlandaises surendettées, une croissance portugaise médiocre, un système bancaire espagnol défaillant et de vastes trous dans les comptes publics grecs.

Si ces économies fonctionnaient encore en punts, escudos et drachmes, des taux de change plus faibles auraient pu les aider à ajuster leur compétitivité et à atténuer le coup extraordinaire porté aux revenus. Mais comme ils étaient enfermés dans la même monnaie, leur meilleur choix a été d'accepter de gros prêts et des conditions de réforme difficiles de la part de leurs homologues de la zone euro qui leur en voulaient.

européennes ont encore besoin d'être renforcées.

Le traité de Lisbonne interdit en fait de prêter aux États membres en dehors des situations d'urgence, ce qui rend ces conversations particulièrement toxiques. Mais assez vite, la crainte que l'Espagne et l'Italie ne perdent leur accès aux marchés et ne déclenchent l'effondrement de l'union monétaire elle-même a obligé à mettre en place un filet de sécurité permanent. La mise en place d'instruments de prêt avec conditionnalité, financés par plusieurs garanties conjointes dans un premier temps, puis par un fonds permanent par la suite, a permis à la Banque centrale européenne de soutenir la promesse de Mario Draghi de faire «tout ce qu'il faut» pour protéger la monnaie commune.

Les États-Unis appliquent une sorte de mécanisme similaire au sein de leur propre «union monétaire» puisque la Californie, l'Iowa et la Pennsylvanie partagent le même taux de change avec des réalités économiques très différentes. En 2008, par exemple, des États comme l'Arizona et la Floride, qui ont été particulièrement touchés par l'effondrement des prix de l'immobilier, ont bénéficié d'un soutien accru du gouvernement fédéral pour les budgets des États et les allocations de chômage, ainsi que d'une baisse des impôts sur le revenu.

Mais la plupart de ces transferts opèrent de manière invisible dans le cadre d'un vaste budget fédéral. Elles ne donnent lieu qu'occasionnellement à des débordements politiques comme ce fut le cas en mai lorsque le sénateur Mitch McConnell s'est opposé à une nouvelle aide fédérale aux budgets des États et que le gouverneur Andrew Cuomo lui a rappelé que New York est traditionnellement un contributeur net au budget fédéral alors que le Kentucky en est un bénéficiaire net.

Le choc lié au COVID-19 a démontré que les institutions européennes ont encore besoin d'être renforcées. À mesure que la contagion s'étendait, les pays ont fermé les frontières et accumulé du matériel médical sans grande coordination, violant ainsi l'esprit des règles de l'UE. L'Allemagne en est ressortie relativement plus forte que ses voisins; l'Italie plus faible. La question s'est à nouveau posée de savoir qui doit aider qui.

L'Allemagne elle-même a constitué la plus grande surprise, abandonnant son engagement fervent en faveur de l'équilibre budgétaire avec une combinaison de dépenses, de reports et de liquidités qui représente la moitié de son PIB. À un moment où les États-Unis semblent réduire leurs engagements politiques et militaires envers l'Europe, la chancelière Angela Merkel a réalisé que les structures de l'Europe avaient besoin d'être renforcées. De manière plus urgente, un arrêt de la Cour constitutionnelle allemande qui a soulevé des questions sur les interventions de la BCE sur les marchés a menacé de faire chuter les gains durement acquis lors de la crise précédente.

Elle est désormais aux côtés du Français Emmanuel Macron et de tous ceux qui, à l'exception de quelques voix dissidentes en Suède, aux Pays-Bas, au Danemark et en Autriche (les «quatre frugaux»), réclament une augmentation significative des dépenses au cours du prochain budget quinquennal, financé initialement par une nouvelle dette et éventuellement soutenu par des taxes sur les émissions de carbone ou le commerce numérique.

La proposition actuelle est provisoire et ne prévoit des décaissements qu'au cours du prochain cycle budgétaire, jusqu'en 2027, mais l'engagement d'émettre une dette commune de grande envergure ferait sans doute sourire Hamilton.

représenterait un important pas en avant.

La véritable signification de la proposition est qu'elle crée un mécanisme permettant de remédier à une faiblesse fondamentale de l'union monétaire. L'UE disposera de nouvelles ressources, représentant les trois quarts de son budget actuel, pour soutenir les États membres - ou les régions des États membres - qui sont particulièrement touchés par un choc extérieur. Et jusqu'à la moitié de l'argent peut être versé sous forme de subventions qui n'alourdissent pas la dette des bénéficiaires.

Des discussions difficiles et des compromis difficiles sont à prévoir, mais même une version diluée des projets actuels représenterait un important pas en avant. Les politiciens parlent beaucoup ces jours-ci de ne pas gâcher les opportunités amenées par cette crise, mais la plupart ont du mal à penser au-delà de leur prochaine élection. L'étrange confluence d'événements de cette année amène désormais les dirigeants européens à se concentrer à la fois sur la crise actuelle et sur la résilience future de l’Union.

Il est de notre devoir de les soutenir.