Les marchés émergents semblent malmenés. Mais des rendements, même faibles, peuvent se révéler intéressants.

Les arguments classiques en faveur de l'investissement dans les marchés émergents se focalisent normalement sur une forte croissance des économies alimentées par l'expansion des classes moyennes et une intégration croissante aux flux commerciaux mondiaux. En choisissant un pays ou une entreprise dont les orientations se révèlent plus pertinentes que ses pairs, les rendements peuvent alors largement compenser le risque supplémentaire.

Mais, dans le contexte actuel, ces arguments souffrent alors que l'économie mondiale sort d'une crise dévastatrice et que la faiblesse de la demande fait baisser les prix impactant ainsi les exportateurs de produits de base. L'expansion du commerce pourrait encore ralentir alors que les entreprises reconsidèrent leur dépendance vis-à-vis de fournisseurs extérieurs dans un contexte de risques de tarifs douaniers et de pandémies.

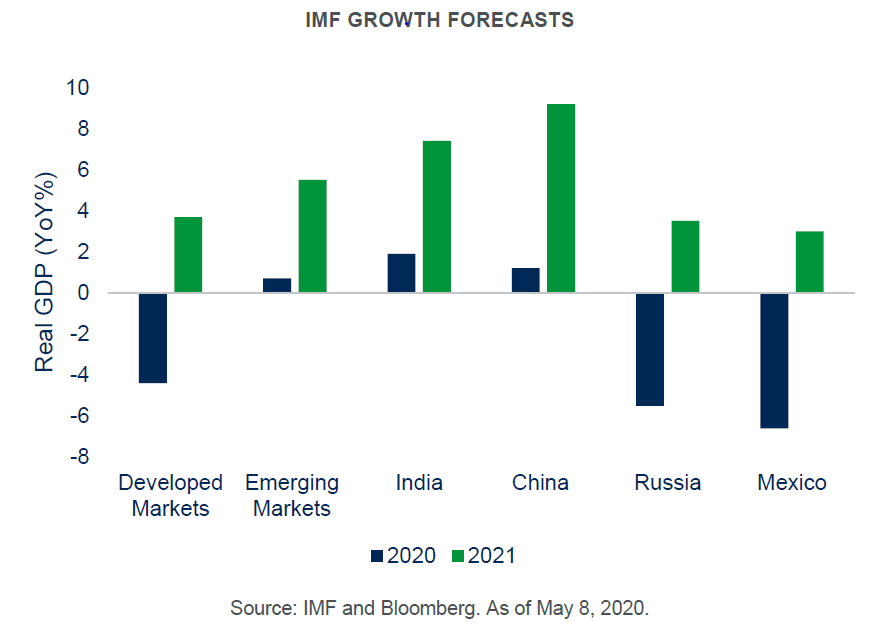

devrait toujours surpasser celles des marchés développés.

Malgré tout, la croissance plus lente des marchés émergents devrait toujours surpasser celles des marchés développés si l'on en croit les prévisions du FMI et si les pays eux-mêmes peuvent résister à la tempête.

Au début de la pandémie, tout le monde s'accordait à dire que des infrastructures de soins médiocres et des conditions de vie précaires risquaient de ravager de nombreux pays en développement. Toutefois, jusqu'à présent, la propagation semble bien mieux maîtrisée à Delhi, Lagos et Bangkok qu'à New York, Londres et Paris.

Des éléments expliquent peut-être cette situation. Les climats plus chauds paraissent ralentir la propagation du virus, même si cela n'a pas aidé des pays comme le Pérou ou le Brésil. Par ailleurs, les jeunes résistent à priori mieux à la contagion et la plupart des marchés émergents bénéficient d'une population résolument plus jeune que les pays développés. Près des deux tiers des Africains ont moins de 35 ans.

S'il est trop tôt pour évaluer l'ensemble des dommages causés par la maladie elle-même, il est également beaucoup trop tôt pour évaluer les changements qu'elle va provoquer au niveau des chaînes d'approvisionnement mondiales et de la demande des exportations des marchés émergents. La croissance du commerce international peut ralentir en raison de la montée du populisme et des tensions tarifaires, mais il sera toujours intéressant de s'approvisionner auprès des producteurs les moins chers, où qu'ils se trouvent.

pour retrouver assez rapidement des taux de croissance proches de 10%.

De nombreux marchés émergents ont vu leur taux de croissance ralentir au cours de la dernière décennie pour diverses raisons mais il y subsiste toujours des pays prometteurs, surtout en Asie. Des pays comme la Chine et l'Inde dépendent de la croissance continue de la classe moyenne et devraient retrouver assez rapidement des taux de croissance de 9,2% et 7,4% respectivement, selon les économistes du FMI. Ils estiment que ce phénomène est également de bon augure pour l'Indonésie, la Malaisie, la Thaïlande, le Vietnam et les Philippines.

Les niveaux d'endettement des marchés émergents n'ont cessé d'augmenter au cours de la dernière décennie, et la faiblesse des devises a alourdi le poids de la dette en dollars. Le coup a été considérablement amorti puisque la Réserve fédérale américaine a déployé des lignes de swap en dollars pour la Corée du Sud, le Brésil et le Mexique, ainsi qu'une «repo facility» qui a permis à d'autres banques centrales des marchés émergents d'emprunter des dollars sur leurs avoirs en trésorerie. La baisse des taux intérieurs a également permis de réduire les coûts d'emprunt en monnaie locale de la Colombie à l'Afrique du Sud en passant par la Russie.

le fait de posséder de la dette peut s'avérer être le meilleur investissement.

Il y avait des pays qui avaient déjà des difficultés à rembourser leurs dettes avant même la crise, comme l'Argentine et le Liban. L'initiative prise le mois dernier par le G20 de geler le remboursement de la dette de 77 des pays les plus pauvres du monde n'est que le début d'une série de négociations beaucoup plus longues visant à déterminer qui a besoin d'aide et qui peut encore payer. Une restructuration de la dette qui partage les pertes avec les créanciers privés est peut-être inévitable, mais elle sera désordonnée et peut nuire à l'accès futur aux marchés des capitaux si elle n'est pas gérée avec soin. La manière dont les pays parviendront à faire face au poids de leur dette après la crise mettra également à l'épreuve la résilience et la légitimité de leurs institutions politiques, ce qui pourrait être encore plus important que les perspectives de croissance réelles.

La tâche des investisseurs consistera à évaluer ces considérations afin de trouver des opportunités là où les dommages causés par le COVID-19 sont limités, où la croissance semble raisonnable et où le niveau d'endettement est gérable. En dehors de l'Asie, le Mexique est peut-être un bon candidat, surtout si les Etats-Unis se désengagent.

Dans certains pays, où la croissance peut être plus faible, le fait de posséder de la dette peut s'avérer être le meilleur investissement. En tout état de cause, le nouveau paysage exigera probablement encore plus de différenciation, de discernement et de lecture prudente des gros titres.