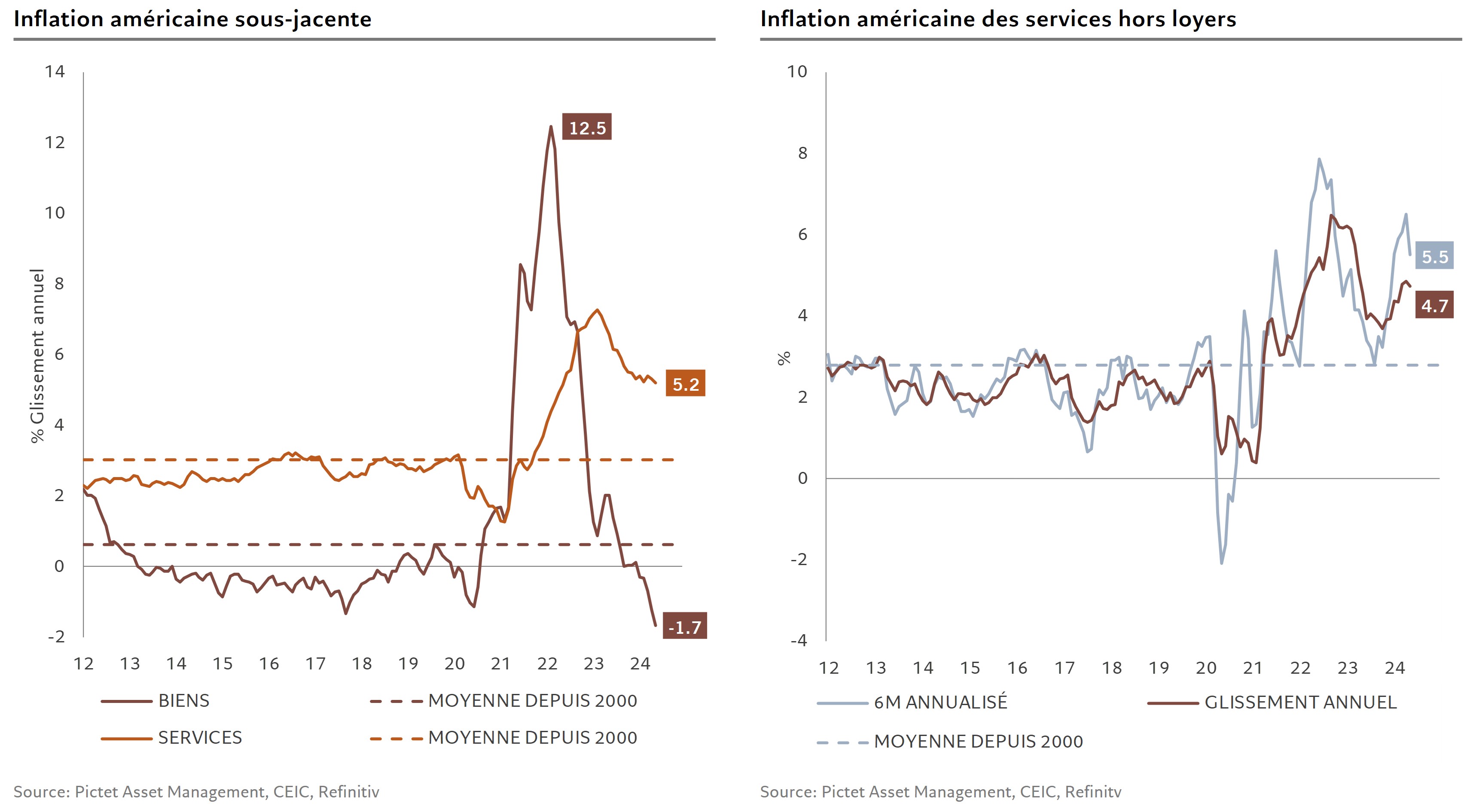

Pour la première fois en quatre mois, le rapport d’inflation de mai aux États-Unis a été favorable, avec une inflation sous-jacente inférieure aux attentes du marché. Cette inflation est passée de 3,6% à 3,4% en glissement annuel, avec une hausse mensuelle de 0,16%, soit une inflation annualisée juste en dessous de 2% pour la première fois en trois ans. Sur le marché des taux, après des fluctuations importantes en début d’année où les anticipations de baisse des taux directeurs de la Réserve fédérale (Fed) sont passées de près de sept baisses en janvier à une seule baisse fin avril en réponse aux mauvais chiffres d’inflation du premier trimestre, la situation s’est calmée. Les anticipations intègrent désormais deux baisses de taux d’ici la fin de l’année. Par ailleurs, les projections de la Fed pour la fin d’année ont évolué, passant de trois baisses de taux en mars à une seule en juin. La Fed a justifié cela en affirmant qu’il ne serait pas «approprié de réduire la fourchette cible avant d’avoir acquis une plus grande confiance dans le fait que l’inflation se rapproche durablement de 2%», tout en exprimant des préoccupations sur «le degré de restriction» de la politique monétaire.

La baisse de l’inflation sous-jacente s’explique par la poursuite de la contraction des prix des biens (-1,7% sur un an) et une légère baisse de l’inflation des services. La baisse des prix des biens est largement due à la diminution de la demande, illustrée par une contraction des ventes de détail en volume depuis leur pic d’avril 2021, en baisse de près de 4% sur la période. La réduction de l’inflation des services à 5,2% provient de la diminution continue de l’inflation des loyers et, pour la première fois depuis octobre 2023, de celle des services hors loyers, passant de 6,5% à 5,5% sur six mois en rythme annualisé. Cela représente une excellente nouvelle pour la Fed et les marchés. Bien que traditionnellement, la transmission des demandes de services aux prix prenne au moins trois mois, la baisse de l’inflation des services hors loyers est probablement due à une demande récente en déclin. En effet, la consommation américaine a diminué en avril, et la croissance du premier trimestre, après révision, est tombée à 2% annualisé, en dessous de sa moyenne d’avant pandémie de 2,7%. Si la consommation reste au niveau d’avril pour le reste du deuxième trimestre, elle devrait ralentir à 1,3%, entraînant ainsi un passage de la croissance de l’économie américaine d’une résilience à un ralentissement significatif. La consommation ne devrait plus surprendre par sa force, car elle est de moins en moins soutenue: le revenu disponible des ménages a ralenti à 1% annualisé sur six mois, contre une moyenne de 2,6% pré-pandémie; l’excès d’épargne a été épuisé en avril; et les crédits à la consommation sont beaucoup freinés par les coûts élevés de l’emprunt.

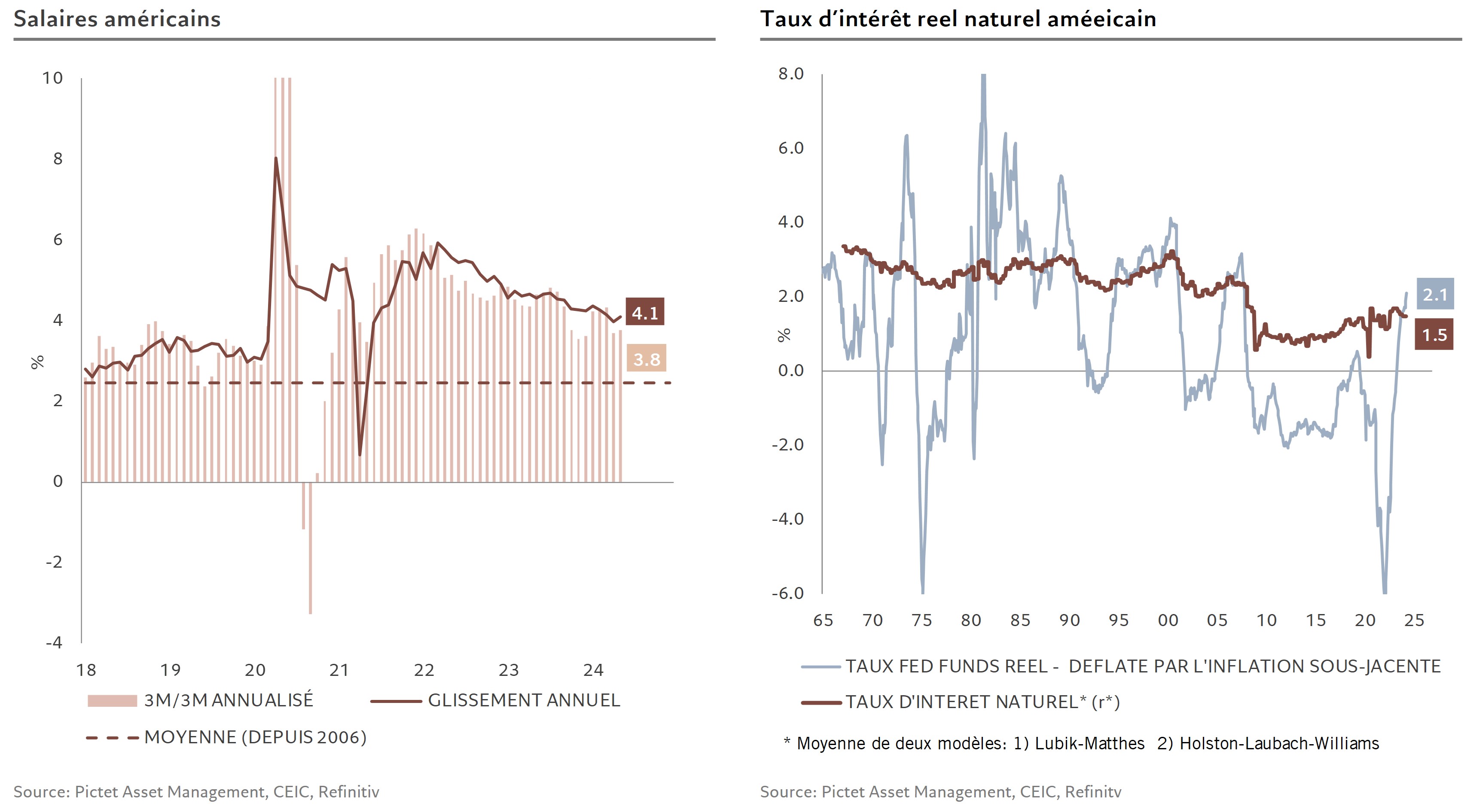

La demande s’essoufflant, les préoccupations restantes de la Fed sont doubles: d’une part, l’offre et le marché de l’emploi, où les salaires augmentent encore trop fortement (4,1% en glissement annuel contre 2,4% en moyenne) et les entreprises sont encore trop enclines à répercuter ces hausses de coûts salariaux sur les consommateurs, avec plus d’un quart d’entre elles envisageant des hausses de prix. D’autre part, les biens qui, après avoir largement contribué au processus de désinflation (de 12,5% en glissement annuel en février 2022 à -1,7% récemment), devraient y contribuer de moins en moins. Un facteur est la désinflation exportée de Chine, qui s’est inversée ces derniers mois avec des prix chinois à l’exportation à nouveau en hausse.

La politique monétaire est actuellement légèrement restrictive, de quelques 60 points de base au-dessus du niveau neutre du taux directeur réel, nommé r-étoile (r*). Maintenir cette politique restrictive quelque temps semble raisonnable pour s’assurer que l’inflation est bien sur la voie de revenir à sa cible de 2%. Cela permet à la Fed de répercuter toute baisse d’inflation sur son taux directeur, ce qui devrait être le cas malgré les incertitudes évoquées. Au cours des 12 derniers mois, il a fallu trois mois de rapports d’inflation cohérents pour que Powell change de cap. Septembre pourrait donc marquer le début du relâchement monétaire américain, avec toutes les implications potentielles pour le marché et le dollar.