Contre toute attente, la Banque nationale suisse (BNS) a réduit son taux directeur jeudi dernier, marquant ainsi une première parmi les banques centrales des économies développées. Cette action est pleinement justifiée par le contexte économique actuel de la Suisse, caractérisé par une activité économique légèrement inférieure à son potentiel, une inflation bien maîtrisée à 1,2% en glissement annuel, et un franc suisse évoluant proche de son niveau d’équilibre fondamental. Malgré la position relativement mineure de l'économie suisse à l'échelle mondiale, qui rend peu probable une réaction en chaîne parmi les principales banques centrales, les marchés monétaires anticipent désormais avec une probabilité supérieure à 75% pour la Réserve fédérale américaine (Fed) et à plus de 80% pour la Banque centrale européenne (BCE), une baisse de taux dès juin. Toutefois, la situation dans ces régions reste nettement moins propice qu'en Suisse.

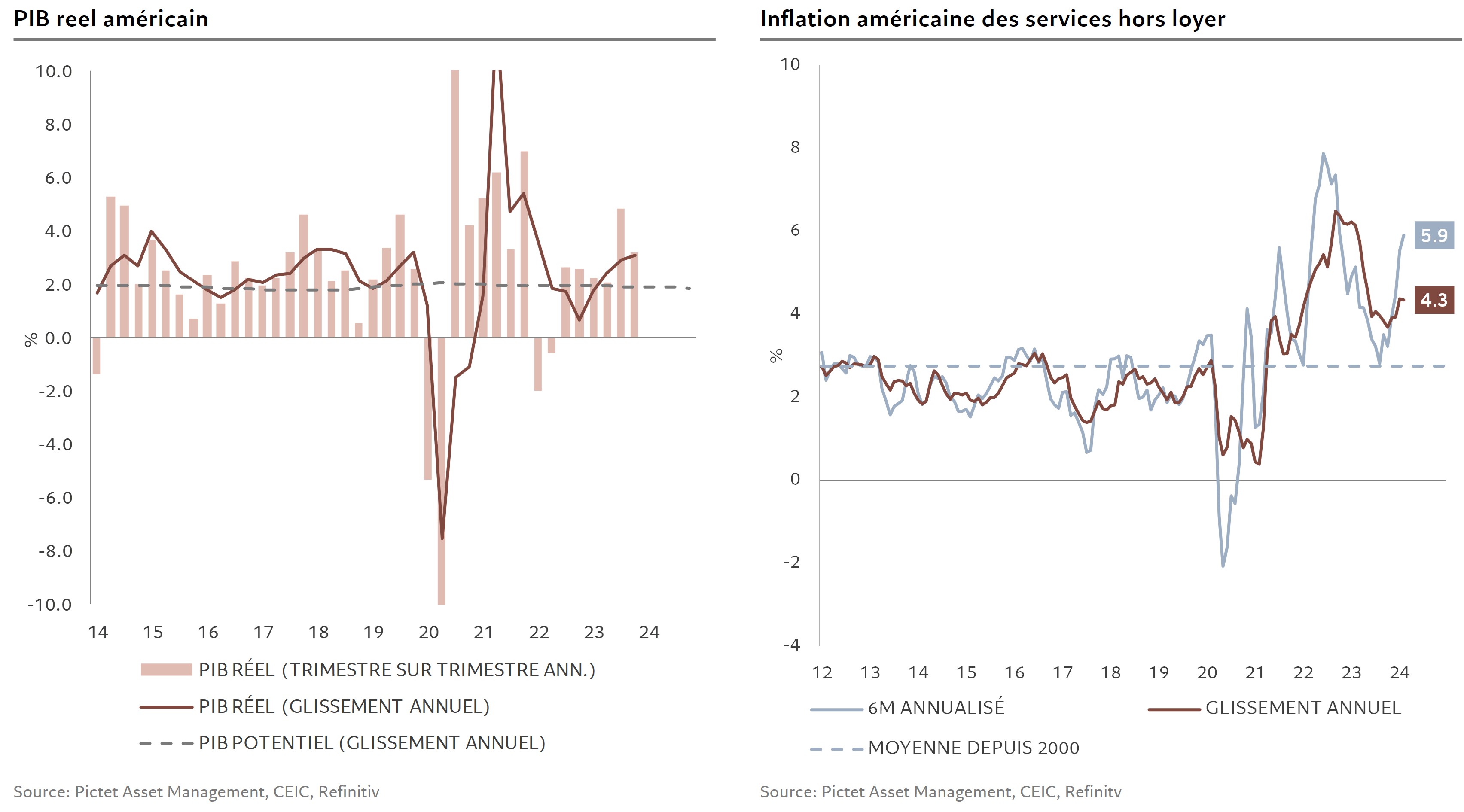

Aux Etats-Unis, l'économie affiche une croissance supérieure à son potentiel depuis dix-huit mois, avec des signes d'affaiblissement encore modérés. La consommation des services, en hausse de 3,8% en rythme annualisé sur les 3 derniers mois, demeure le pilier de la résilience économique américaine. Si l'inflation sous-jacente a significativement diminué à 3,8% en glissement annuel, elle reste éloignée de l’objectif de 2% et les écarts entre les secteurs des biens et des services sont prononcés, avec un recul de 0,3% pour les premiers contre une hausse de plus de 5% pour les seconds. L'inflation des services, hors loyers, a même bondi à près de 6% sur un rythme annualisé en six mois.

Avec une demande de services toujours vigoureuse et de nombreuses entreprises projetant de répercuter la hausse des coûts salariaux, la Fed envisage de baisser ses taux en juin, même si la situation est moins avantageuse que pour la BNS. Elle compte sur la poursuite d'un choc d'offre favorable, qui a contribué à la nette diminution de l'inflation des biens, et sur une augmentation de la productivité, espérant que ce ne soit pas un simple effet conjoncturel. Réduire le taux directeur en réponse à la baisse de l'inflation pourrait paraître raisonnable afin de conserver des conditions réelles restrictives. Cependant, cette action pourrait être considérée comme hâtive sans un ralentissement de la consommation des ménages, signe que la Fed serait effectivement en zone de restriction.

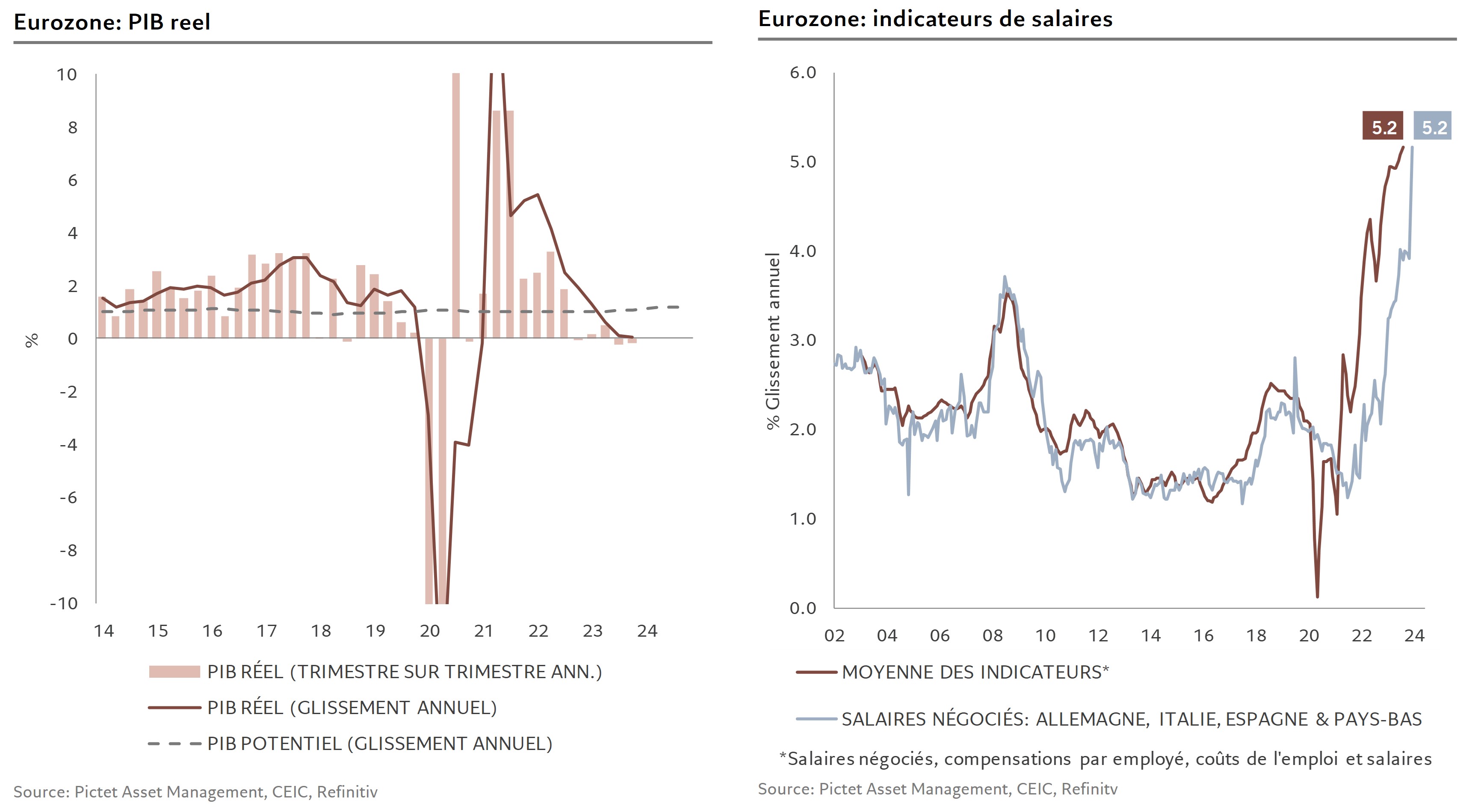

En zone euro, l'environnement semble initialement plus enclin à une baisse des taux par la BCE, avec une activité flirtant avec la récession depuis cinq trimestres et une croissance faiblement positive de 0,1% sur un an au dernier trimestre de 2023. Cependant, l'inflation demeure préoccupante. Bien que sa mesure globale ait rapidement diminué, de près de 11% en octobre 2022 à 2,6% récemment, l'inflation des services reste soutenue à 4% sur un an. Outre l'inflation des services toujours élevée, trois facteurs s'opposent à un assouplissement monétaire immédiat: la politique monétaire de la BCE, très centrée sur le contrôle des prix; la continuité de l'augmentation des coûts de l’emploi que viendra renforcer des négociations salariales en cours; et l'impact positif d'un choc d'offre dû au retour des prix de l'énergie à des niveaux pré-guerre en Ukraine, facilitant la tâche de la BCE en tempérant la nécessité d'une baisse des taux.

Tant pour la Fed que pour la BCE, la volonté de démarrer la réduction des taux en juin est palpable, mais ce n’est assurément pas fait tant il semble improbable que l'Europe et les Etats-Unis se trouvent dans une situation économique aussi favorable que celle de la BNS dans les trois prochains mois.