.jpg)

Durant la majeure partie de l'année 2023, les investisseurs obligataires ont fait face à de graves crises de volatilité du marché, les banques centrales ayant relevé les taux d'intérêt de manière agressive. Cette année, les conditions devraient être moins tendues. Selon nos prévisions, les obligations devraient générer des gains supérieurs à la moyenne du fait de trois points: des coupons générant davantage de revenus, une croissance du PIB nominal plus faible et des banques centrales qui entament progressivement un assouplissement modéré de leurs politiques monétaires.

Plusieurs facteurs économiques et techniques sont pris en compte, dont nos projections de croissance du PIB, d'inflation et de taux d'intérêt officiels. Nos prévisions supposent que l'économie mondiale connaîtra une croissance de 2,3% l'année prochaine, un chiffre inférieur à son potentiel à long terme et en baisse de 2,5% par rapport à 2023.

Ce ralentissement proviendra principalement de la faiblesse des grandes économies développées, en particulier les États-Unis et la Chine, tandis que les économies émergentes généreront une croissance plus forte, dans leur ensemble.

À mesure que la croissance ralentit, l'inflation fléchit également.

À l'échelle mondiale, nous tablons sur un recul de l'inflation à 4,6% cette année, contre 5,5% en 2023. Pour les pays développés, nous observons également une baisse de l'inflation à 3,0% contre 4,7% l'année dernière, permettant à la Réserve fédérale américaine et à la Banque centrale européenne de commencer à desserrer la vis monétaire d'ici mi-2024, à un niveau malgré tout inférieur aux décotes actuelles du marché.

Le Royaume-Uni devrait voir son inflation se réduire de plus de moitié, à 2,5% contre 7,4% en 2023, ce qui permettrait potentiellement à la Banque d'Angleterre de devenir la première grande banque centrale à baisser ses taux d'intérêt l'année prochaine; nous escomptons une diminution des taux directeurs britanniques de 75 points de base cette année.

Les pressions accrues sur les prix devraient persister dans les économies émergentes; l'inflation chinoise augmentera de 2%, contre 0,4% en 2023.

Après avoir calculé ces prévisions économiques et de taux, il faut encore appliquer une décote basée sur une analyse fondamentale de chaque classe d'actifs obligataire et intégrer des estimations concernant le rendement annuel des opérations de roulement – ou le rendement issu de l'ajustement d'une position sur un contrat à terme à un contrat à plus longue échéance.

Pour les obligations souveraines et d'entreprises des marchés émergents, les prévisions de rendement sont basées sur des modèles de juste valeur des spreads correspondants et des taux de recouvrement attendus dans la fourchette de 40 à 50% en fonction de l'indice.

Ces calculs sont effectués pour toutes les principales classes d'actifs obligataires.

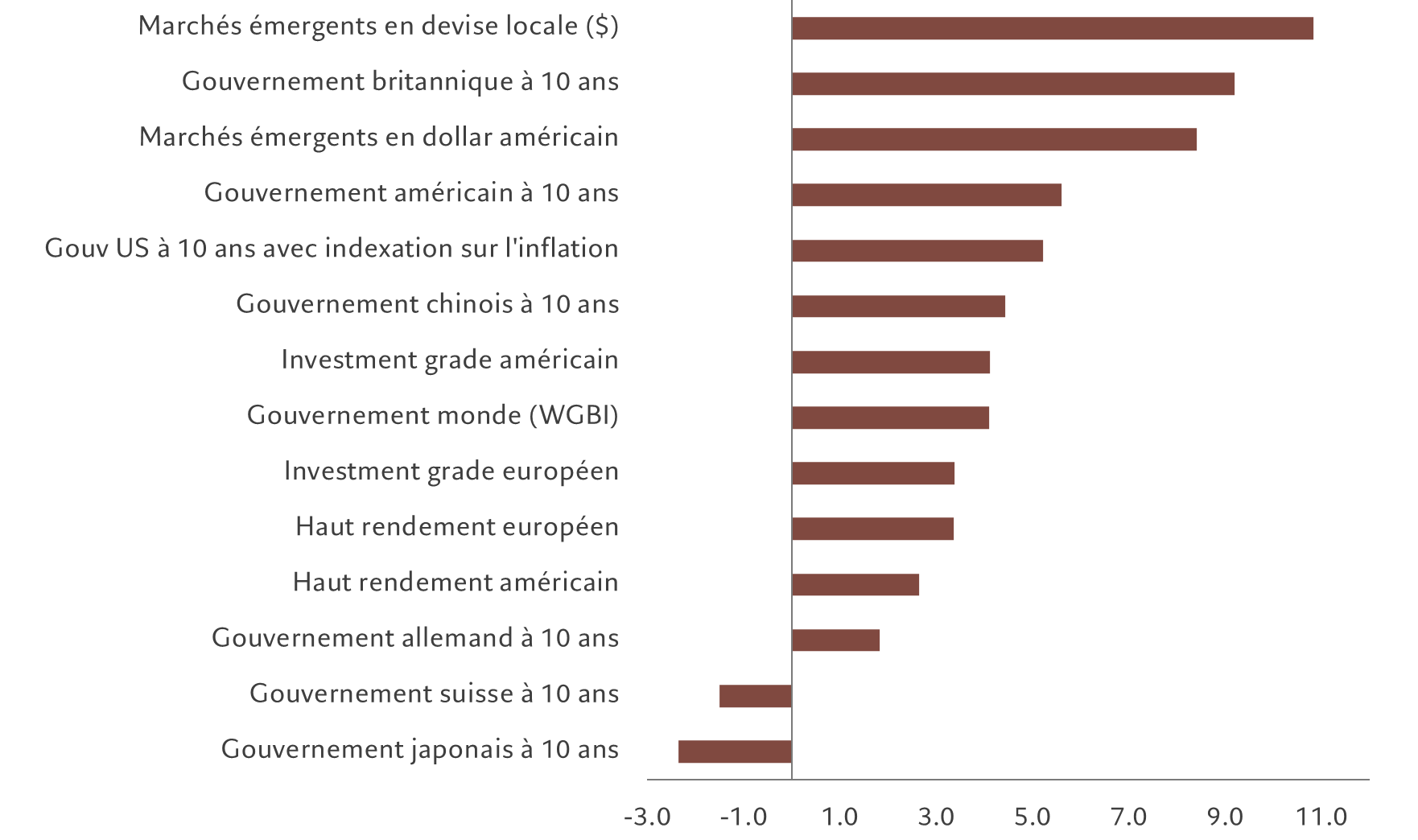

Comme indiqué dans le graphique, les obligations d'État britanniques et américaines de référence devraient surperformer leurs homologues des marchés développés; les obligations émergentes en devise locale devraient être les plus performantes avec un rendement attendu de plus de 12% en dollar américain. Ces chiffres intègrent nos prévisions d'affaiblissement du dollar de plus de 4% par rapport à un panier de devises en 2024.

La dette des marchés émergents libellée en dollar devrait également surperformer, son rendement à fin décembre se situant autour des 9%, le taux le plus élevé du marché des obligations souveraines, et à environ 200 points de base au-dessus de sa moyenne sur 10 ans.

Selon nos prévisions, le Japon sera le seul marché à essuyer une perte de capital; et les rendements des obligations d'État suisses devraient être maigres, à un peu plus de 1%. Les obligations d'État japonaises et suisses sont des marchés à faible rendement où les perspectives de rendement annualisé après inflation (ou les rendements réels) sont négatives.