L’inflation américaine a chuté à 3,4% en glissement annuel en décembre, un recul notable depuis le pic de près de 9% atteint en juin 2022. En excluant les prix volatils de l’énergie et des denrées alimentaires, l’inflation sous-jacente a diminué de 6,6% à 3,9%, tandis que l’indicateur préféré de la Réserve fédérale (Fed) - Le déflateur des dépenses de consommation des ménages, hors produits alimentaires et énergie – affichait une inflation de 3,2% en novembre. Dans les périodes de changement rapide, il est crucial de se concentrer sur les variations de prix sur des périodes plus courtes. Ainsi, sur les 6 derniers mois, l’inflation annualisée de l’indice favori de la Fed est descendue à 1,9%, se situant juste en-dessous de l’objectif d’inflation de 2% visée par la banque centrale américaine.

Ces chiffres suggèrent que la Fed pourrait envisager une baisse prochaine de son taux directeur. Les marchés financiers, quant à eux, anticipent une réduction d’environ 150 points de base d'ici la fin de l'année. Cependant, bien que ce scénario d'une inflation maîtrisée et d'une baisse agressive des taux directeurs soit envisageable, il me semble peu probable, car le déclin rapide de l'inflation est principalement le résultat d'une correction du choc d'offre, tandis que le choc de demande continue d'avoir un impact.

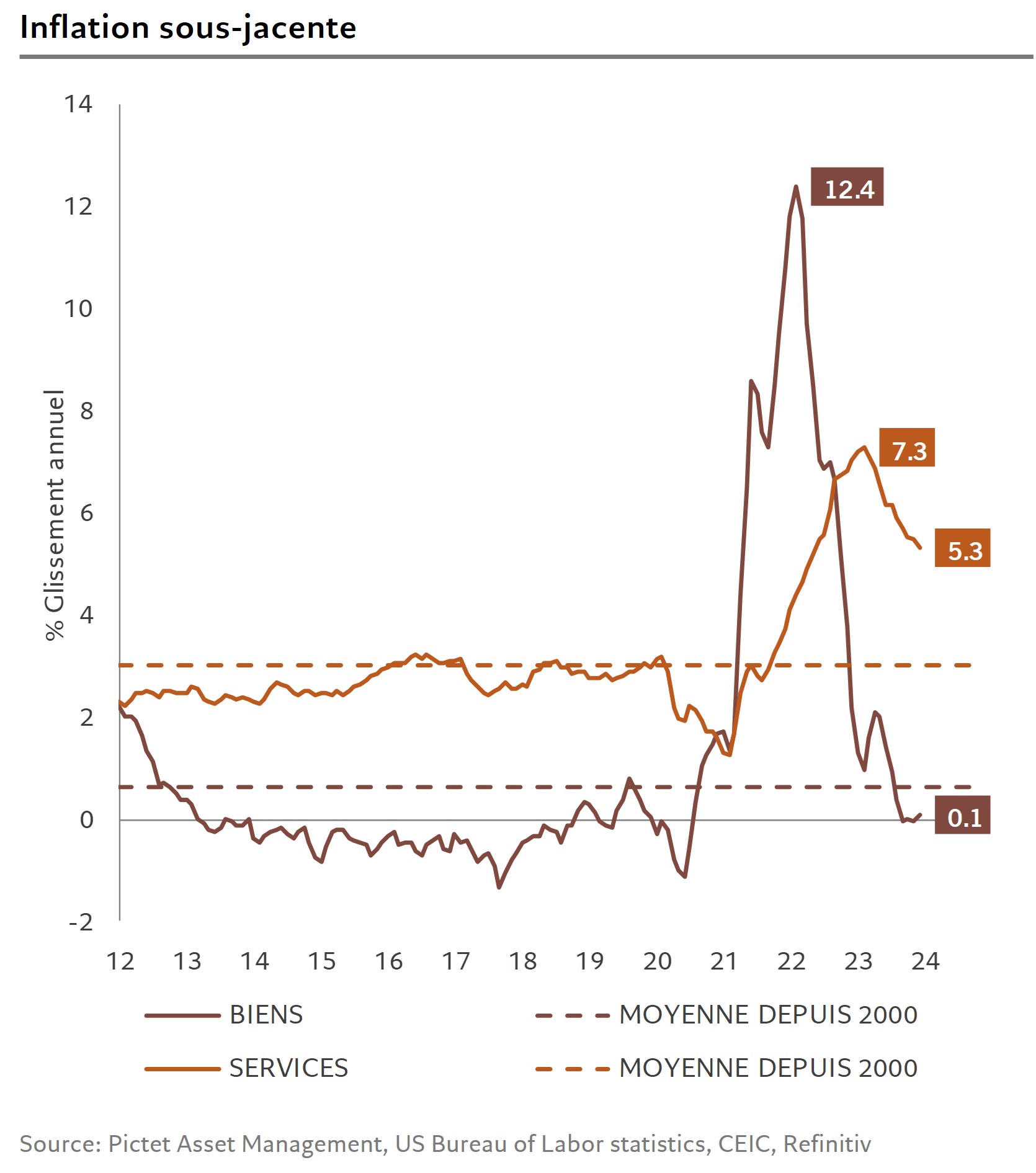

Pour mieux comprendre cette dynamique, examinons de plus près l'inflation sous-jacente depuis la pandémie. Il est essentiel de distinguer les biens des services. La variation annuelle du prix des biens a grimpé de 0,3% à 12,4% en 18 mois, une hausse principalement due à un choc d'offre négatif provoqué par la pandémie. La réouverture des économies a permis de restaurer les chaînes de production et de réorienter une partie de la demande de biens vers les services. En conséquence, l'inflation des biens a rapidement chuté à 0,1% en décembre, retrouvant son niveau prépandémie. Parallèlement, le prix des services a augmenté en raison d'une hausse des coûts salariaux, entraînant une inflation des services à plus de 7% en février 2023, avant de redescendre à 5,3% en décembre.

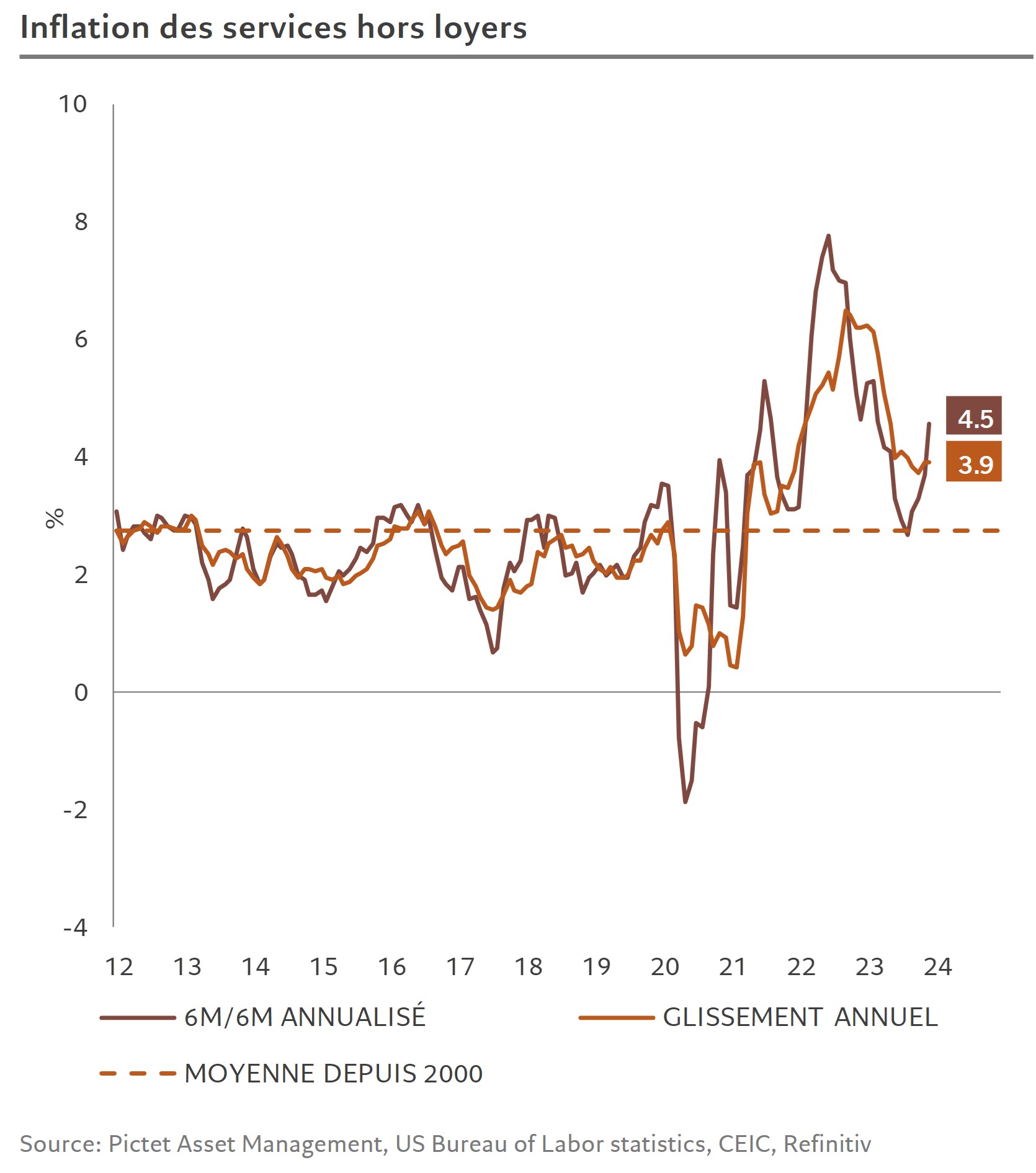

Le déclin rapide de l'inflation des biens, aussi soudain que son envol, crédite l'argument du «Team Transitory», qui a toujours souligné le choc d'offre comme facteur principal derrière la flambée des prix. Cependant, du côté des services, l'inflation reste élevée, deux fois plus que son niveau «normal». Ce constat nous amène à un second niveau d'analyse : la séparation des prix des services en deux catégories. D'un côté, les coûts du logement, largement basés sur une estimation de ce que les propriétaires paieraient s'ils étaient locataires, et qui tendent à être en retard sur l'évolution réelle des loyers du marché, ce qui rend cette mesure peu pertinente pour les autorités monétaires et les marchés financiers. De l'autre, la catégorie qui intéresse la Fed et les marchés financiers: les prix des services hors loyers, très dépendants des coûts de l'emploi. Bien que l'inflation des salaires ait diminué, elle reste élevée et au-delà de la zone de confort de 2,5% qui serait compatible avec une normalisation de l'inflation des services. Le risque persiste donc que les entreprises répercutent ces hausses de coûts sur les consommateurs. Les dernières enquêtes auprès des PME indiquent toujours une intention de hausse des prix dans les six prochains mois.

Dans un cycle économique classique, l’augmentation des coûts de l'emploi est généralement absorbée par une réduction des marges des entreprises, qui ne peuvent pas répercuter ces coûts sur des consommateurs contraints de réduire leur demande en raison de la hausse des taux d'intérêt. Cependant, si la demande reste forte, les consommateurs peuvent absorber cette hausse de coût. C'est le cas actuellement : le choc positif de demande résultant de transferts gouvernementaux massifs n'est pas encore résorbé, rendant les consommateurs moins sensibles aux hausses de prix et de taux d'intérêt. La transmission de la politique monétaire est ainsi plus lente que d'habitude, ce qui se traduit par une croissance des dépenses de consommation de services bien supérieure au rythme compatible avec une normalisation de l'inflation des services. Tant que la demande pour les services reste élevée, il est difficile d'entrevoir une baisse de l'inflation du prix des services hors loyers. Les derniers chiffres montrent que celle-ci est de 3,9% en glissement annuel et qu’elle s’inscrit en hausse à 4,5% lorsqu’elle est mesurée sur 6 mois. La lutte contre l’inflation n’est donc certainement pas terminée. Le déclin de l’inflation est certes consistent avec une baisse des taux de la Fed, mais l’incertitude quant à son évolution devrait inciter celle-ci à rester prudente et à éviter de baisser ses taux trop tôt ou de manière trop agressive.