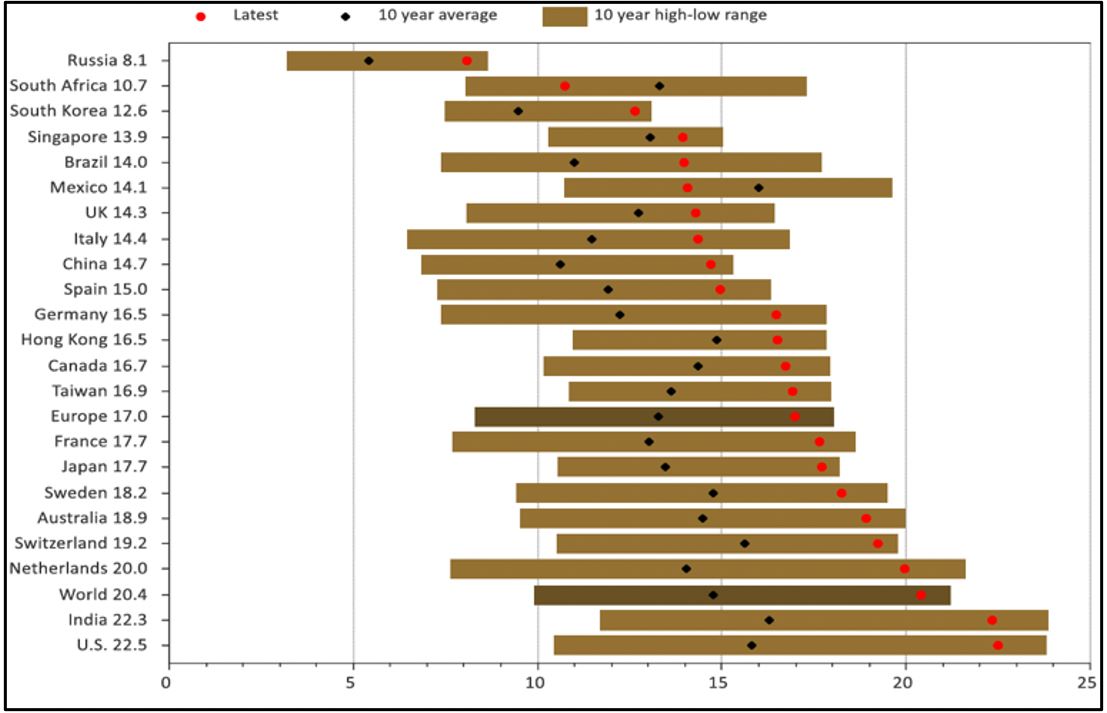

La Suisse se retrouve étonnamment en fin de peloton, malgré ses caractéristiques défensives.

L’automne (après un été tardif dans nos contrées!) apporte son lot de nuages sur les marchés financiers, ce qui se traduit par de nombreuses moins-values aussi bien sur les obligations que sur les actions. Après un parcours très dynamique jusque-là, la fatigue semble se faire sentir. Une fois leurs sommets franchis (tel que relevé dans nos dernières chroniques), beaucoup d’indicateurs économiques et financiers (dynamique des prévisions bénéficiaires notamment) sont en décélération alors que les banques centrales annoncent le retrait progressif (mais lent) de leur soutien monétaire. Pour corser la situation, les prix de l’énergie prennent l’ascenseur en raison de difficultés d’approvisionnement (tankers et/ou gazoduc en provenance de Russie).

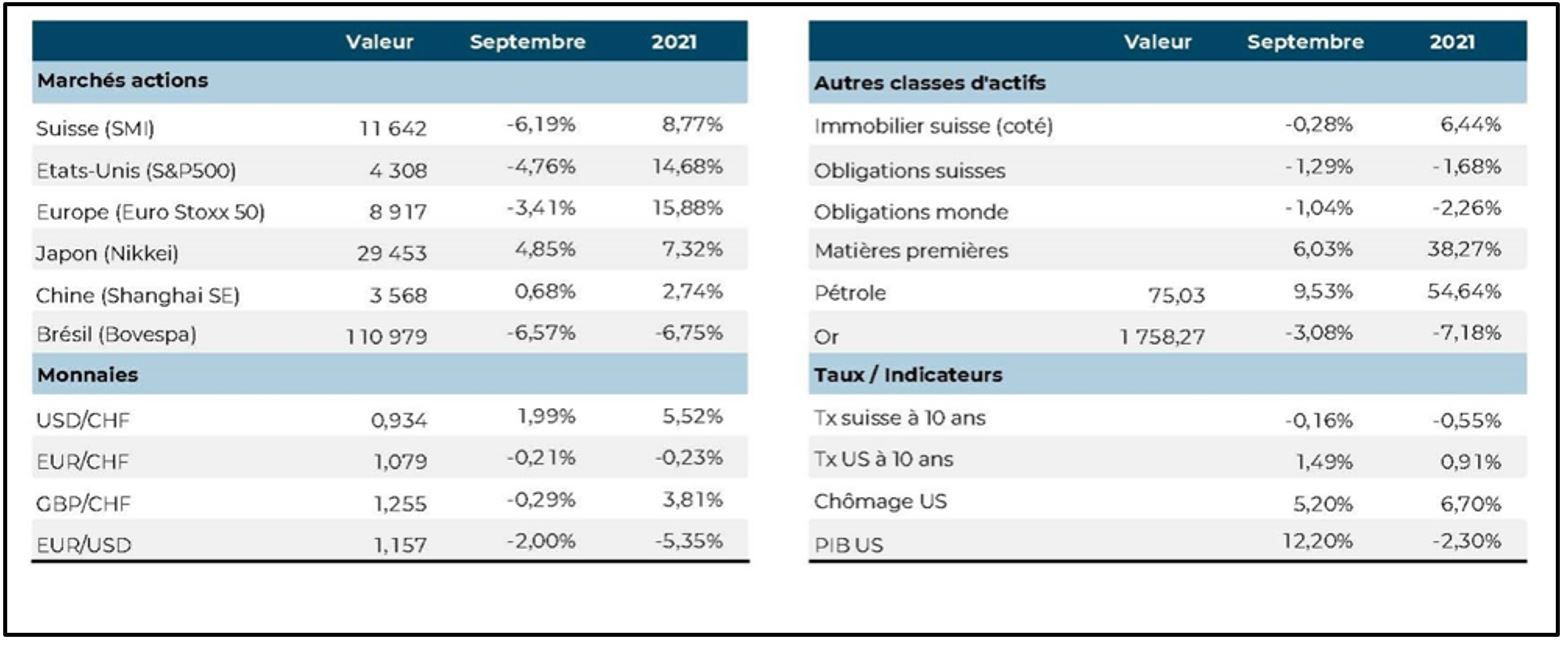

Les marchés des actions américains (premier mois négatif depuis janvier) et européens enregistrent des reculs marqués en septembre, alors que la Chine et surtout le Japon parviennent à bien tirer leur épingle du jeu (montrant clairement le décalage conjoncturel et politique qui existe entre les régions). La hausse des taux généralisée au cours des dernières semaines, conséquence d’un «tapering» imminent aux Etats-Unis laisse des traces sur l’ensemble des marchés de taux (eux aussi en baisse en septembre) et dans les préférences factorielles; les valeurs financières et défensives résistant mieux que les valeurs de croissance et un grand nombre de valeurs cycliques. La Suisse se retrouve étonnamment en fin de peloton, malgré ses caractéristiques défensives. Le troisième trimestre s’inscrit donc en demi-teinte par rapport à la dynamique boursière des six premiers mois.

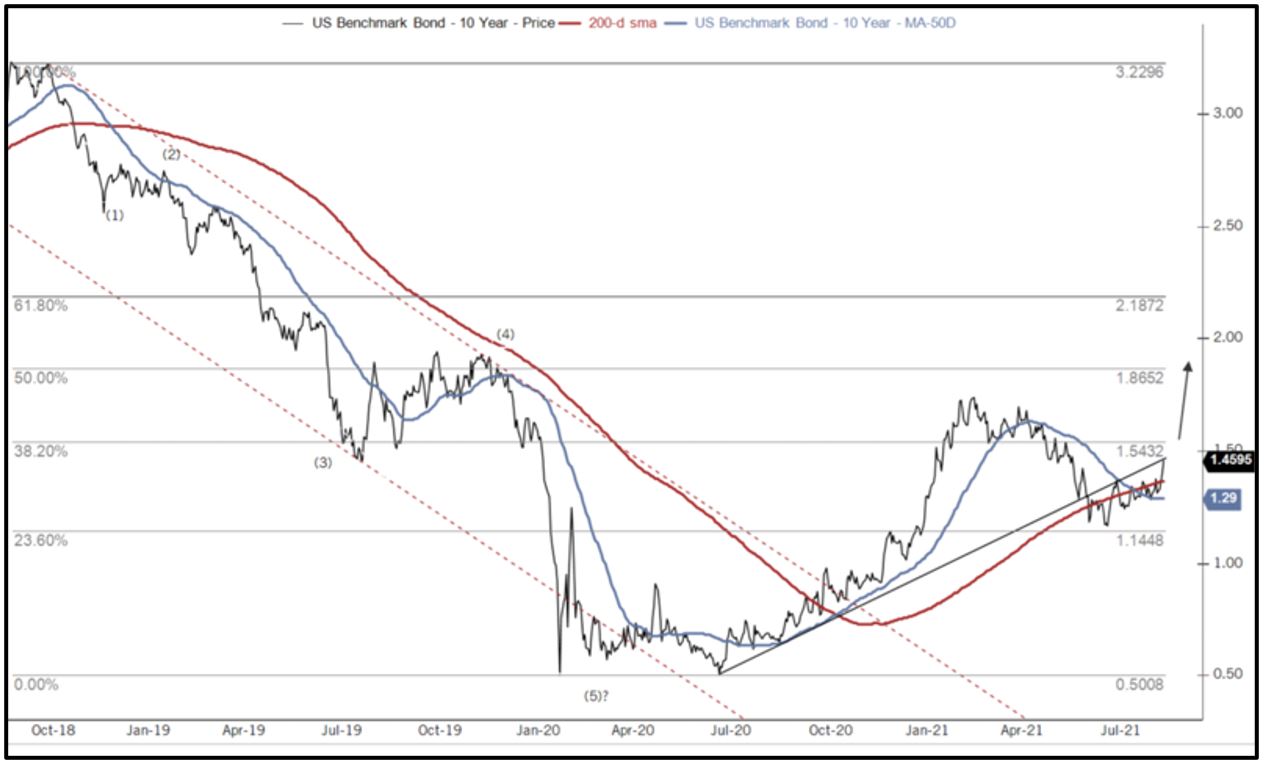

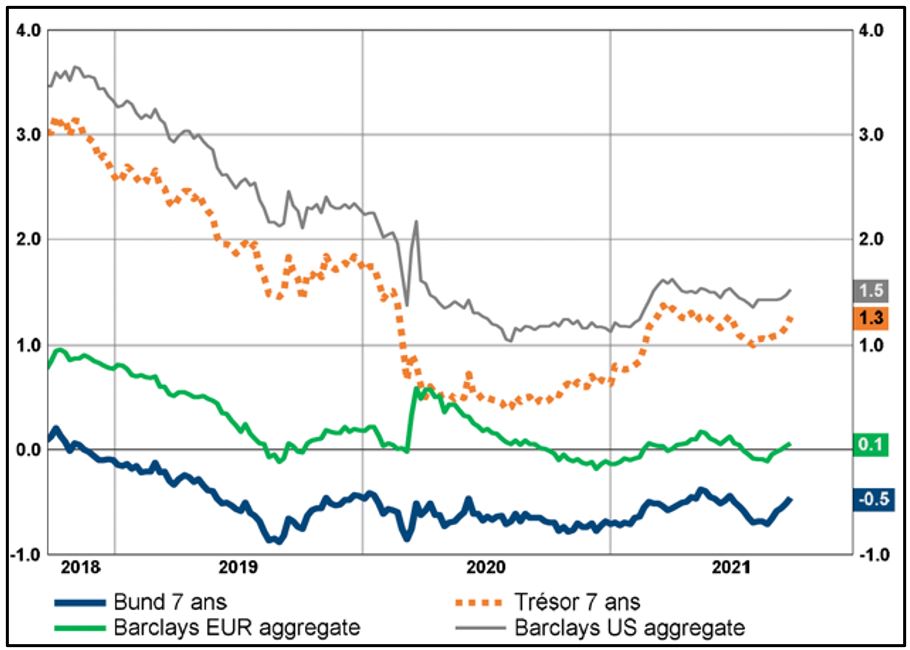

(le taux à 10 ans pourrait retrouver son plus haut de mars vers 1,8% au cours des prochains mois)

Comme les mois précédents, nous observons cette année une rotation permanente entre les facteurs, notamment de défensif à cyclique, au gré des données économiques. Notons encore la forte reprise des prix de l’énergie (du gaz naturel notamment) qui exprime plus les problèmes d’approvisionnement qu’une demande en augmentation. Sur les marchés des changes, l’intérêt pour le dollar ne se dément pas, alors que le franc suisse reste plutôt délaissé. Enfin, l’immobilier, tant suisse qu’étranger, se montre très résilient en septembre.

Les indices de la prévoyance suisse se replient logiquement en septembre: -1,4% pour l’indice LPP 25+ et -1,7% pour l’indice LPP 40+, ce qui laisse tout de même une progression de 4,2% respectivement 7,7% pour l’année en cours!

Aux Etats-Unis (épicentre des craintes inflationnistes), le renchérissement recule, mais lentement et seulement partiellement. Selon les derniers relevés, on assiste à une réelle modération grâce en partie au recul des effets de base, ainsi qu'à un meilleur équilibre entre l'offre et la demande. Notre hypothèse centrale reste que l'inflation continuera de diminuer tendanciellement, mais s'établira plus durablement à des niveaux plus élevés que ceux qui prévalaient avant la pandémie. Les pénuries (spécifiques ou sectorielles) de main-d'œuvre, ainsi que des goulets d'étranglement (dans l’offre de certains produits et services), vont demeurer plus tenaces. Dans ses dernières déclarations, Jay Powell (qui est mis sous pression par certains membres du Congrès avant la décision sur la poursuite ou non de son mandat) semble l’admettre. En Allemagne, chantre mondial de la lutte contre l’inflation, la hausse des prix atteint 4,1% (en année glissante), soit le plus haut niveau depuis 29 ans, en raison principalement de la progression des prix de l’énergie. Les causes de ces hausses semblent donc plus durables.

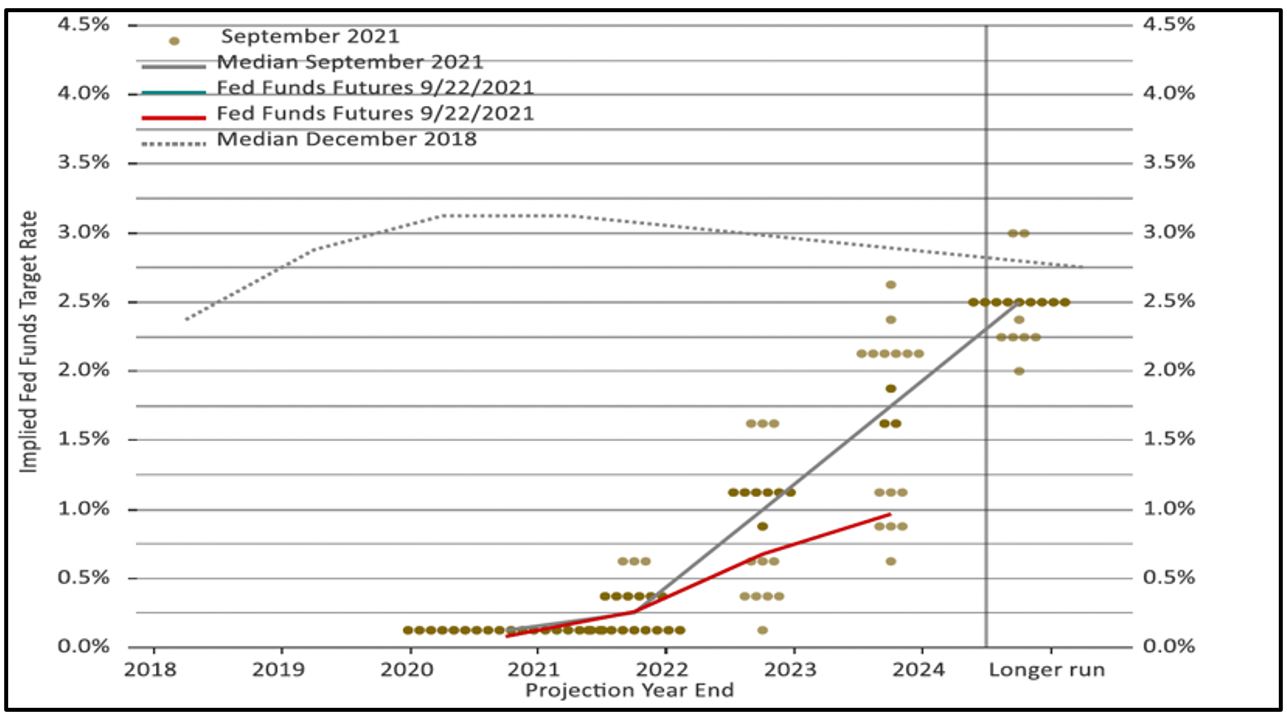

Dans ce contexte, tous les regards étaient tournés vers les banques centrales dès mi-septembre, avec les réunions de la Réserve fédérale, de la BCE, de la BoE et de la Banque de Norvège. D’une manière générale, le ton change graduellement en préconisant une approche plus restrictive. En ce qui concerne la banque centrale américaine, la publication du graphique des «dot plot» montre maintenant que 6 membres du comité de politique monétaire s'attendent à une hausse des taux de 25 points de base l'année prochaine (contre 0 en juin) et que 3 membres s'attendent même à deux hausses. Les propos de Powell pointent vers une réduction plus précoce et plus importante des achats d'actifs dès la prochaine réunion du comité de politique monétaire (novembre). Au rythme attendu, les interventions seront probablement achevées au milieu de l’année 2022.

Même tendance au Royaume-Uni où la Bank of England a souligné qu'un «léger resserrement de la politique monétaire au cours de la période de prévision sera probablement nécessaire». Dans le même temps, la Banque centrale de Norvège s’inscrit comme la première banque centrale du G10 à relever ses taux depuis le début de la pandémie. Enfin, en Suisse, la BNS a maintenu le statu quo monétaire en gardant le taux directeur et le taux d'intérêt négatif (appliqué aux avoirs à vue) à -0,75%. En outre, l’institut d’émission helvétique a revu à la baisse sa projection de croissance pour l'exercice en cours, autour de 3% contre environ 3,5% encore en juin, tout en se montrant confiant sur la poursuite de l’élan conjoncturel sur le moyen terme.

La ligne bleue reflète les derniers ajustements par rapport aux données précédentes (ligne rouge)

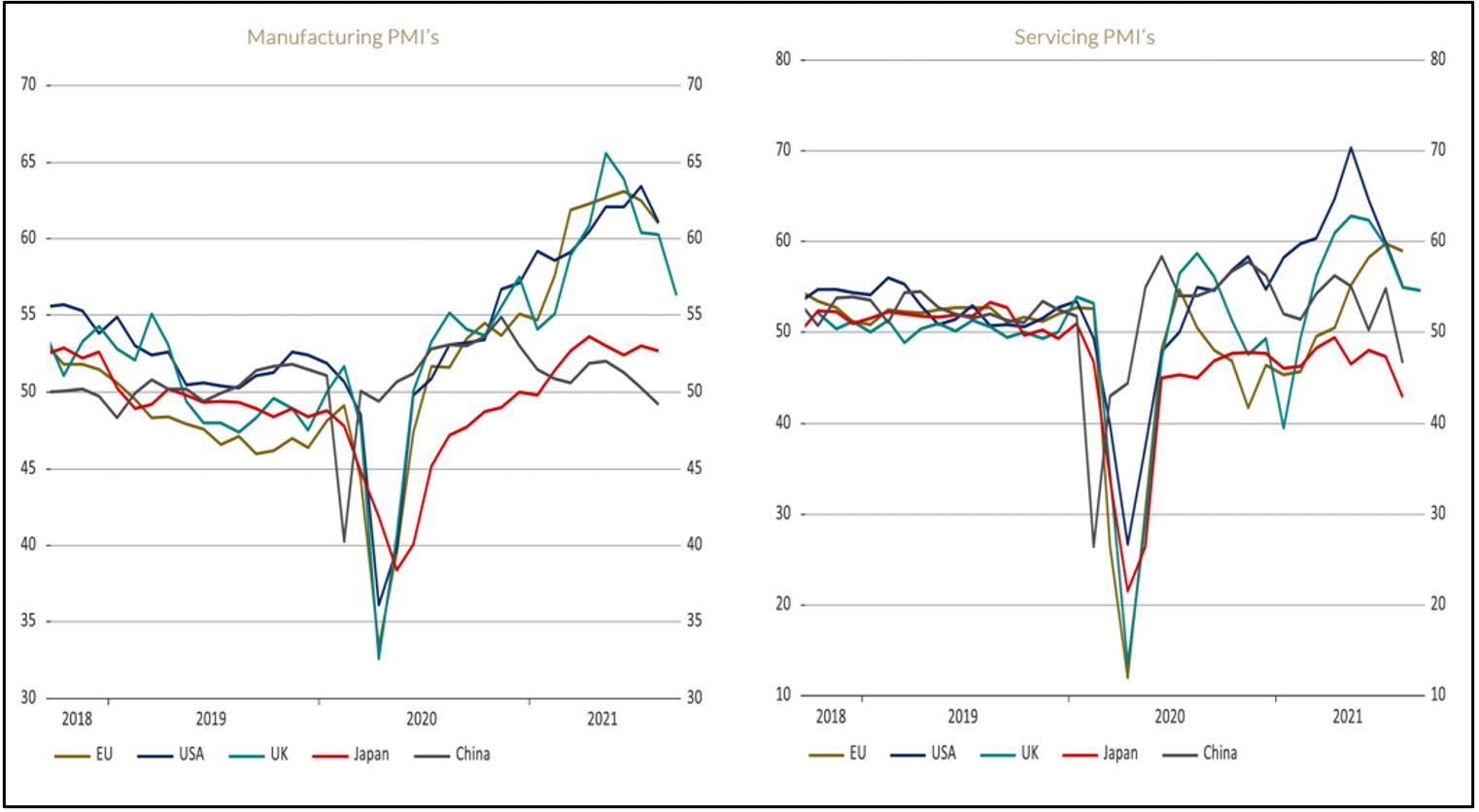

La publication des dernières prévisions conjoncturelles est conforme aux messages donnés précédemment par les indicateurs avancés (PMI) qui annonçaient le tassement en cours. Les prévisions pour 2022 laissent toutefois entrevoir que la croissance va se poursuivre pour revenir vers la tendance de long terme (entre 2022 et 2023). On semble donc sacrifier l’intensité (trop forte de toute manière) pour la pérennité de la croissance.

Sur le plan politique, les soucis s’accumulent pour Joe Biden et son administration. Les dissensions au sein de son propre parti et les blocages permanents de l’opposition freinent tout progrès dans le passage des programmes de dépenses d'infrastructure et sociales (prévus à plus de 3,5 trillions de dollars). Afin de financer le nouveau paquet, les mesures visant à augmenter les recettes fiscales reviennent au centre des discussions. Les démocrates cherchent en effet à augmenter le taux d'imposition des sociétés à 26,5%, contre 21% actuellement (en majorant aussi le taux d'imposition maximal des gains en capital de 20% à 25%), ce qui marque un repli par rapport aux propositions initiales. Par ailleurs, l’augmentation du plafond de la dette (que doit valider le Congrès) reste une pierre d’achoppement, même si un financement temporaire vient d’être arraché en dernière minute. Mme Yellen a sérieusement mis en garde les sénateurs: un blocage durable pourrait avoir des conséquences dommageables pour les marchés financiers. Dans ce contexte plus troublé, les rendements obligataires ont augmenté de manière significative (entraînant également la hausse des taux dans le reste du monde).

Beaucoup d’incertitudes sur le plan politique dans le reste du monde également avec des changements de leaders en Allemagne et au Japon (sans mentionner l’élection présidentielle qui se profile en France en 2022). Fumio Kishida est confirmé par le Parti libéral pour conduire le gouvernement jusqu’aux élections de novembre, qu’il a évidemment mission de gagner. Cet ancien ministre des Affaires étrangères est connu pour son esprit consensuel, élément jugé nécessaire pour permettre à son parti de recréer de la confiance après l’échec de Suga. La forte reprise du marché des actions dès mi-septembre salue positivement ce changement déjà partiellement escompté. En Allemagne, le candidat des sociaux-démocrates, Olaf Scholz tient la corde pour devenir le «prochain chancelier». Son parti devance de peu les conservateurs, alors que les Verts, en troisième place, doublent leur score de 2017 avec environ 15% des voix. Les négociations sont en cours pour former le prochain gouvernement, négociations qui pourraient durer jusqu’à la fin de l’année. Ce virage à gauche pourrait se traduire par un changement majeur de politique, favorisant les investissements d’infrastructure pour accélérer la transition écologique notamment.

L’envolée des prix du gaz, principalement en Europe, ne manque pas d’interroger sur la dépendance au gaz russe. Des rumeurs insistantes font état de manipulations de la part de Gazprom (sur instruction) visant à «sensibiliser» le parlement allemand à la veille d’une décision importante concernant la mise en fonction du pipeline NordStream2 (très critiqué par les Américains entre autres. Le quadruplement des prix depuis le début de l’année laisse des traces non seulement sur l’évolution de l’inflation européenne, mais pourrait également freiner la reprise de la consommation si les prix devaient rester élevés plus durablement.

La Chine est au défi de gérer la faillite du géant de l’immobilier Evergrande: un chiffre d'affaires de 110 milliards de dollars en 2020 avec 355 milliards de dollars d'actifs répartis sur 1’300 projets, 200’000 employés et sous-traitance à 3,8 millions de travailleurs chaque année pour le développement de projets.

Avec plus de 300 milliards de dollars de dettes, la société est confrontée à une grave crise de liquidités et ne parviendra pas à faire face à ses obligations financières. Il apparaît que le gouvernement chinois sauvera Evergrande, la société, mais pas les investisseurs! Nous anticipons une restructuration ordonnée de la plus grande partie de sa dette et la mise à disposition de suffisamment de liquidités dans l’économie pour éviter tout grippage du système. Les anxiétés générées par les difficultés d’Evergrande ont eu pour conséquence une hausse généralisée des spreads de crédit dans l’univers «high yield» chinois, dominé à 60% par les promoteurs immobiliers. Un rappel bienvenu que l’analyse sans compromis des paramètres de crédit doit rester au somment des priorités. L’exposition à Evergrande de la part des investisseurs non-chinois reste modeste et ne devrait pas créer de chocs systémiques (à la Lehman) majeurs.

Le ralentissement probable du marché immobilier ajoute un vent contraire supplémentaire à la croissance économique chinoise, qui est déjà considérablement affaiblie par les restrictions visant à endiguer les nouvelles poussées de l’épidémie et la répression réglementaire dans un large éventail de secteurs (les services financiers, la technologie, éducation, livraison de nourriture et plus récemment les crypto-actifs). L’indicateur avancé (PMI) qui vient d’être publié indique un niveau inférieur à 50, soit une légère contraction conjoncturelle en cours. Par ailleurs, le pays semble rencontrer des problèmes d’approvisionnement en énergie qui ralentissent les activités industrielles. L’assouplissement monétaire qui se dessine est donc le bienvenu!

Dans un autre registre, La Banque Populaire de Chine a déclaré ces derniers jours que les transactions liées aux crypto-monnaies seront désormais considérées comme illicites en indiquant que le Bitcoin ou le Tether ne sont pas des monnaies fiduciaires. Pourquoi la Chine décide-t-elle de durcir sa position à l’égard des crypto-actifs maintenant? Le gouvernement souhaite empêcher toute fuite possible des capitaux, à la suite du lancement de sa campagne en faveur de la «prospérité commune». Par ailleurs, la Chine est actuellement confrontée à une grave crise en termes d’approvisionnement en électricité. Aux Etats-Unis, l'étau de la régulation des actifs numériques se resserre aussi pour les faire entrer dans le cadre de la réglementation financière classique (et sous le contrôle du fisc américain).

Plus proche des marchés, nous ajoutons encore deux observations:

1. Le débat sur les multiples de valorisation des actions (présumés très élevés en ce moment) demeure intense parmi les experts. Sur la base des estimations de bénéfices (produites par la moyenne du consensus des analystes) pour les quatre prochains trimestres, le ratio cours/bénéfices prospectif de l’indice large américain (S&P 500) est d’environ 21x. Bien qu’en diminution, il reste nettement au-dessus à la moyenne à long terme d’environ 16x. Il convient d’ajouter que la reprise est vigoureuse et qu’elle devrait se prolonger sur 2022: a) les bénéfices des entreprises ont augmenté de 92% en glissement annuel au deuxième trimestre et devraient croître de 22% sur l'ensemble de l'année 2021 (les attentes pour 2022 tablent sur une progression de 9%). b) Malgré leur remontée ces derniers jours, les taux demeurent proches des plus bas historiques, justifiant par voie de conséquence des valorisations supérieures à la moyenne. c) les mesures de rentabilité des entreprises dans de nombreux secteurs sont élevées (malgré la pandémie). D’un point de vue plus général, la palme de la cherté reste aux Etats-Unis, l’Europe et l’Asie (y.c. le Japon) présentent des multiples de capitalisation moins onéreux.

2. La folie qui s’était emparée en début d’année de la nouvelle coqueluche des banquiers américains (les SPAC, Special Purpose Acquisition Companies ou «blank cheque companies») s’est fortement calmée, à tel point que les investisseurs se précipitent pour demander (comme ils en ont le droit) le remboursement de leur mise. Ces structures qui devraient permettre à des entreprises d’entrer plus rapidement en bourse semblent avoir déjà fait long feu, tant l’alignement des intérêts entre sponsors et investisseurs était décalé. Est-ce un signe que le marché de ces vecteurs dans sa globalité devient moins agité, donc moins spéculatif?

Notre feuille de route continue d’évoluer en fonction du positionnement dans le cycle, du prix des actifs et de la modification des perspectives (taux, bénéfices):

1. Le tassement conjoncturel se confirme au début de l’automne, conformément au message des indicateurs avancés. Les programmes fiscaux de soutien restent bien présents (bien que fortement débattus aux Etats-Unis), mais leur rôle est appelé à diminuer dès 2022. La hausse des prix de l’énergie (notamment du gaz naturel qui joue un rôle prépondérant en Europe) et les problèmes plus complexes et plus récurrents d’approvisionnement dans un nombre croissant de secteurs d’activités constituent un frein supplémentaire et évidemment malvenu.

2. Les banques centrales sont toujours bien présentes, mais la réduction progressive de leur soutien est annoncée. Le retour, probablement plus durable que prévu initialement, de l’inflation trouble certainement les plans des grands argentiers. Le mix croissance/inflation se détériore quelque peu, sans pour autant être le prélude à la stagflation. La grande sérénité n’est plus de mise!

3. La modification du contexte économico-financier se dessine clairement: normalisation de la croissance, retrait progressif des soutiens, gestion des ruptures d’approvisionnement, niveau des prix plus élevés. Dès lors, les taux d’intérêt commencent à s’ajuster (tout en restant sous haute surveillance des banques centrales) et les attentes bénéficiaires sont moins explosives pour 2022 et 2023 (comparées à 2021). Nous maintenons nos attentes de hausse modeste des rendements à long terme, accompagnée par une légère pentification des principales courbes de taux (avec un scenario central de l’ordre de 1,75 à 2% pour le 10 ans US et 0,25% pour le Bund au cours de 6 à 9 prochains mois). Parallèlement, nous conservons notre préférence pour les obligations d’entreprises face aux obligations souveraines, ainsi qu’une exposition raisonnable aux obligations en dollar des débiteurs de pays émergents (sélectivement) et aux obligations de qualité en devise chinoise. Plus encore désormais (en Chine comme dans le reste du monde), la sélectivité est primordiale: l’analyse rigoureuse des modèles d’affaires, des flux financiers et de la structure des bilans est prioritaire. Nous ne nous adressons qu’à des gérants ayant démontré leur expertise dans ces domaines.

4. L’intérêt pour les actifs risqués ne se dément pas, tel qu’on peut l’observer en suivant les flux qui se dirigent vers les produits collectifs de placement et les ETF dans le monde. Le phénomène TINA reste bien présent, mais la modification du contexte des marchés ne manque pas d’apporter son lot de doutes et de surprises. Les éléments fondamentaux (prévisions de bénéfices en hausse, taux d’intérêt bas et liquidités encore abondantes) demeurent présents, mais en tassement tangible. Les niveaux de valorisation s’ajustent mais restent globalement élevés en comparaison historique. Nous avons indiqué plus de vigilance (au cours des dernières chroniques), tant dans la répartition des risques par classe d’actifs que dans la composition des vecteurs (vers plus de qualité). La trajectoire à venir dépendra comme toujours de l’évolution des résultats des entreprises et de la direction des taux. Historiquement, la décélération des indicateurs avancés de l’activité et des taux de rendement à la hausse induisent généralement des performances boursières plus modestes, ce qui est train de se réaliser, déjà au cours du troisième trimestre. Traditionnellement toutefois, il s’agit d’un trimestre (surtout septembre et parfois octobre) plus «mou», avant de faire la place à une fin d’année plus dynamique.

5. La décélération de la dynamique conjoncturelle et la remontée des taux se sont traduits par le repli de certaines valeurs cycliques (surtout dans les matériaux), des valeurs des services publics et des sociétés de croissance (plutôt chères). A l’inverse, les valeurs des segments énergétiques (hausse des prix) et financiers (hausse des taux) tirent (momentanément?) mieux leur épingle du jeu. Notre exposition favorisant l’Europe (Suisse comprise, malgré la forte baisse de septembre) et le Japon avec une légère sous-exposition aux Etats-Unis s’avère plus résiliente en phase de correction. Globalement, nous maintenons une allocation équilibrée en privilégiant toujours la visibilité (des modèles d’entreprise) et la qualité dans tous les secteurs. Les segments plus défensifs comme la santé ou la consommation non-durable devraient se reprendre, tout comme la technologie (ex-Chine) qui démontre sa forte capacité bénéficiaire et des perspectives toujours convaincantes. Notre prudence à l’égard des actions chinoises reste de mise, considérant qu’il est encore prématuré d’augmenter l’exposition aussi longtemps que le contexte réglementaire n’est pas apaisé et que les indicateurs avancés se détériorent. Comme mentionné à maintes reprises, les changements climatiques (et par voie de conséquence, les initiatives pour l’endiguer) et la réduction des inégalités sont et seront les deux grands thèmes qui vont nous animer à moyen et long terme. Nous préconisons de maintenir (en position neutre) les expositions aux actifs les plus risqués, tout en exerçant une sélectivité croissante. Malgré la remontée des taux et la baisse des multiples de valorisation, les primes de risque (soit l’attrait relatif des actions par rapport aux obligations souveraines respectives) demeurent «acceptables», dans la fourchette moyenne des dix dernières années (post-grande crise financière).

6. Au sein des actifs de diversification, les métaux précieux (bien que les taux réels restent très négatifs) ne suscitent que peu d’intérêt, au moment où le dollar reste recherché. Comme évoqué précédemment, l’immobilier se montre très résilient malgré la hausse (somme toute toujours modeste), tant en Suisse qu’à l’étranger. Nous privilégions plutôt l’étranger en ce moment dans la mesure où les cours par rapport à la valeur des actifs sous-jacents demeurent relativement raisonnables.

7. Le dollar ne cesse de surprendre par sa fermeté, face à un consensus des investisseurs plutôt négatif en début d’année. L’attrait s’est renforcé par la hausse des taux à l’annonce du «tapering» alors que l’Europe, le Japon et la Chine semblent vouloir rester beaucoup plus accommodants. Dans ce contexte, le «dollar index» atteint fin septembre son plus haut niveau depuis 12 mois. Le franc semble à son prix d’équilibre par rapport à l’euro. Les caractéristiques défensives du yen et du franc ne suscitent toujours pas beaucoup d’intérêt.

A l’approche de 2022, les investisseurs prennent de plus en plus en compte le retour à une «certaine normalité» avec des supports monétaires et fiscaux en diminution marquée. Le niveau des taux d’intérêt reste cependant «artificiellement» bas, mais marginalement moins bas… La pandémie fait désormais moins peur (on sait mieux vivre avec). Nous constatons en revanche un changement progressif dans la dynamique des principaux actifs financiers, ce qui n’empêche pas rester bien exposés aux actifs risqués, notamment après la réduction des exagérations et tensions techniques des derniers mois. Sans accident financier particulier et/ou ruptures majeures d’approvisionnement beaucoup plus sévères dans les prochaines semaines, nous tablons sur une hausse modérée d’ici Noël, hausse qui permettrait de revenir sur les meilleurs niveaux atteints dans l’été sur les grandes bourses mondiales.

La bonne répartition entre actions (entre 40 à 50% des portefeuilles diversifiés), obligations (20 à 30%) et actifs de diversification (immobilier, métaux précieux pour 20 à 30%) permet de participer de manière dynamique et équilibrée à la croissance globale. La priorité des gouvernements et des banques centrales reste de ne pas enrayer la sortie de la crise sanitaire, tout en retirant «à pas feutrés» les soutiens massifs des 18 derniers mois. L’orientation prioritaire en faveur des secteurs d’avenir (infrastructure, transition énergétique et sociale) reste essentielle.

Rédigé à Tannay, le 1er octobre 2021