Après deux mois d’été particulièrement dynamiques, nous tablons sur un automne un peu plus heurté.

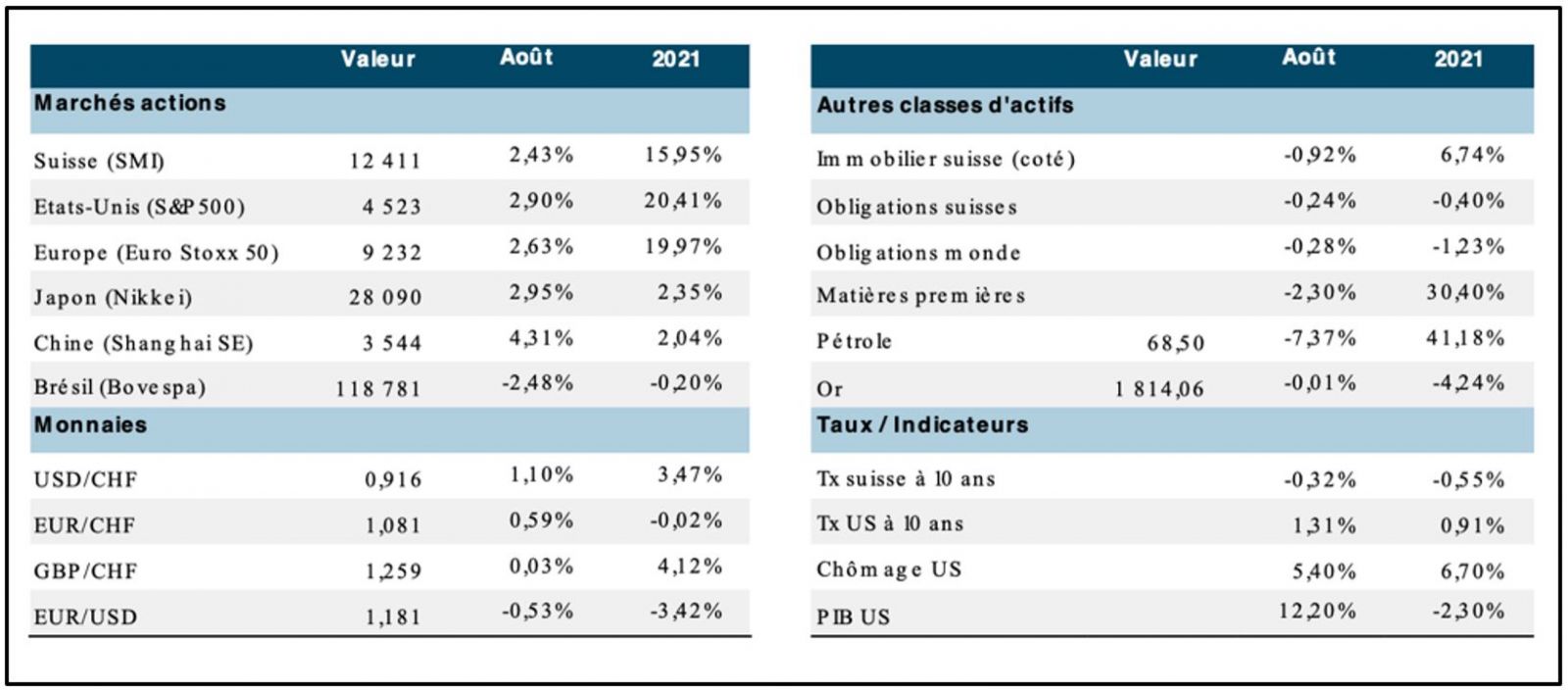

Pas de torpeur estivale (mais avons-nous eu un été?) pour les bourses mondiales! A l’évidence, les investisseurs n’ont pas craint Jackson Hole en poursuivant la quête des actifs dits risqués (TINA est toujours bien présente). L’Europe et les États-Unis avancent de manière déterminée (comme la Suisse, tapie dans l’ombre), alors que la Chine récupère quelque peu des coups de boutoir décochés par son gouvernement contre de nombreux secteurs et sociétés. Les autres marchés émergents sont en revanche à la traine. Plus généralement, nous observons cette année une rotation permanente entre les facteurs, notamment de défensif à cyclique, au gré des données tant sur l’économie et l’inflation que sur la pandémie. Dans ce contexte, les portefeuilles avec de forts biais de style dans les actions ont de la peine à performer cette année. Sur le plan régional, le leadership des États-Unis ne se dément pas, et ceci depuis plus de 10 ans!

Peu de mouvement sur les taux, les marchés du crédit continuant à produire les meilleures performances grâce au portage. Notons encore la forte correction des prix du pétrole, signe (potentiel) d’un pic de la croissance et en raison des intentions d’augmentation de la production de la part de l’Opep. Enfin, peu de volatilité également sur les marchés des changes, même si le franc suisse semble reprendre un peu de couleurs.

Les indices de la prévoyance suisse continuent leur avance spectaculaire en 2021: +0,5% pour l’indice LPP 25+ en août et +1,1% pour l’indice LPP 40+, ce qui donne une progression de 5,75% respectivement 9,57% pour l’année en cours!

«Taper» en douceur? Le procès-verbal de la dernière réunion de la Réserve fédérale (tenue quelques jours avant la réunion de Jackson Hole) donnait le ton, à savoir que la majorité des membres du comité monétaire préconisait la réduction progressive des achats d'obligations. Cependant, un arrêt brutal (comme le «taper tantrum» de 2013) n’est pas à l’ordre du jour, la Fed ayant tiré les leçons de cette expérience douloureuse en communicant désormais avec beaucoup plus de transparence. Dans ce contexte, l’intervention tant attendue de Jay Powell lors de la réunion virtuelle des grands argentiers s'est avérée être un non-événement, tant le terrain avait été bien balisé par lui-même et ses collègues. Nous tablons sur un rythme de réduction de l’ordre de USD 10 milliards par mois tout au long de l’année 2022. Aucune action sur les taux directeurs n’est anticipée avant début 2023. Un message globalement rassurant pour les marchés financiers. Ces derniers expriment leur pleine satisfaction par une légère progression du rendement à 10 ans des bons du Trésor et un nouveau record pour le S&P 500.

Bien que très progressif, le resserrement de la Fed est à mettre en parallèle avec la réduction de l’impulsion budgétaire aux Etats-Unis, malgré l’acceptation par les chambres du programme d’infrastructure (1,7 billions de dollars) proposé par l’administration Biden. A ce titre, l’aplatissement de la courbe des taux américains depuis le printemps confirme la prudence des investisseurs qui anticipent déjà l’atténuation des perspectives de croissance. Par ailleurs, la résurgence des cas de COVID-19 - en raison de la propagation rapide du variant Delta - ne semble freiner la reprise que modestement, tant en Amérique du Nord qu’en Europe. Notre analyse indique que le pic de la croissance est désormais atteint, avant que l’inflation ne le fasse à son tour. La trajectoire de la reprise (croissance, inflation, emploi) ces prochains trimestres déterminera plus précisément la politique monétaire de la Fed et de la Banque centrale européenne. La réunion de septembre permettra à Mme Lagarde d’indiquer dans quelle mesure l’inflation est une menace réelle (au plus haut depuis 13 ans en Allemagne) et/ou si elle estime devoir préparer le «tapering» européen. Nous relevons également que certaines banques centrales «secondaires» (Brésil, Corée, Russie) ont déjà remonté leurs taux.

Source: Pictet Asset Management/Google

Les données économiques américaines continuent d’être mitigées. Les demandes d'allocations chômage restent élevées, malgré le manque de main-d’œuvre dans de nombreux secteurs alors que les ventes au détail (y compris le commerce en ligne) ont baissé nettement plus que prévu en juillet, expliquant la dégradation de l’enquête auprès des consommateurs du Michigan (indice au plus bas depuis 10 ans!). Le consommateur américain réoriente ses dépenses vers les loisirs, l’hôtellerie et les transports, mais la reprise forte des infections pourrait freiner ce mouvement. Par ailleurs, une partie significative des chèques de relance (bientôt épuisés) est désormais utilisée pour payer les factures ou simplement épargnée. La rentrée politique américaine sera également marquée par la négociation sur le nouveau niveau du plafond de la dette.

Lorsqu’on observe le reste du monde, nous constatons la poursuite de la reprise en Europe, en tentant de juguler la résurgence de la pandémie par l’incitation forte à la vaccination (aux derniers pointages, le taux de vaccination est de 60% à fin août). La Suisse se reprend bien au cours du second trimestre grâce à la vigoureuse reprise de la consommation des ménages et à la dynamique industrielle (chimie, pharma surtout). Au Japon (où la vaccination est beaucoup moins avancée qu’en Europe), la reprise s’est tassée et l’activité industrielle semble perturbée par les problèmes d’approvisionnement. Enfin, la Chine ralentit en raison des mesures pour contrer le virus et des restrictions (monétaires et réglementaires) en place. L’amélioration attendue des conditions monétaires et fiscales devrait permettre un éclaircissement des perspectives à l’automne. Le message politique du président Xi est limpide: la prospérité pour tous («common prosperity») de manière à réduire les inégalités, mais aussi indirectement éviter que les grands patrons (notamment de l’économie digitale) prennent trop de place dans la société.

Source: Unigestion

Les incertitudes géopolitiques accompagnant la prise de pouvoir des Talibans en Afghanistan n’ont pas affecté le sentiment de marché. Seules les enquêtes d’opinion aux Etats-Unis ont montré l’affaiblissement (temporaire?) de l’administration Biden. Autre thème qui gagne en importance en Europe, les élections à venir en Allemagne, et l’an prochain en France. En Allemagne, Mme Merkel va quitter la chancellerie après 16 ans de bons et loyaux services. Elle laisse un paysage politique fracturé, au sein duquel son parti (CDU) perd en importance. Les sondages actuels montrent la montée spectaculaire du parti social-démocrate (SPD) et plus particulièrement son leader actuel Olaf Scholz. Comme toujours, la situation économique au moment du vote déterminera en grande partie le résultat des urnes. Nous considérons que les éléments essentiels pour l’Allemagne et son prochain chancelier (ou sa prochaine chancelière) sont la transition industrielle et énergétique, l’investissement public et la démographie. Paysage politique fracturé également en France où, bien que contesté, M. Macron conserve toutes ses chances. La cohérence de l’axe franco-allemand reste essentielle à la dynamique européenne.

Nous considérons que la normalisation économique est désormais engagée. Mais qu’entend-t-on par normalisation? Le retour sur la tendance qui prévalait avant la pandémie ou tout simplement le retour à une activité normale? Il nous apparait que les grandes valeurs macro-économiques et démographiques doivent désormais être observées à l’aune des deux enjeux prioritaires des prochaines décennies, à savoir les changements climatiques et la réduction des inégalités.

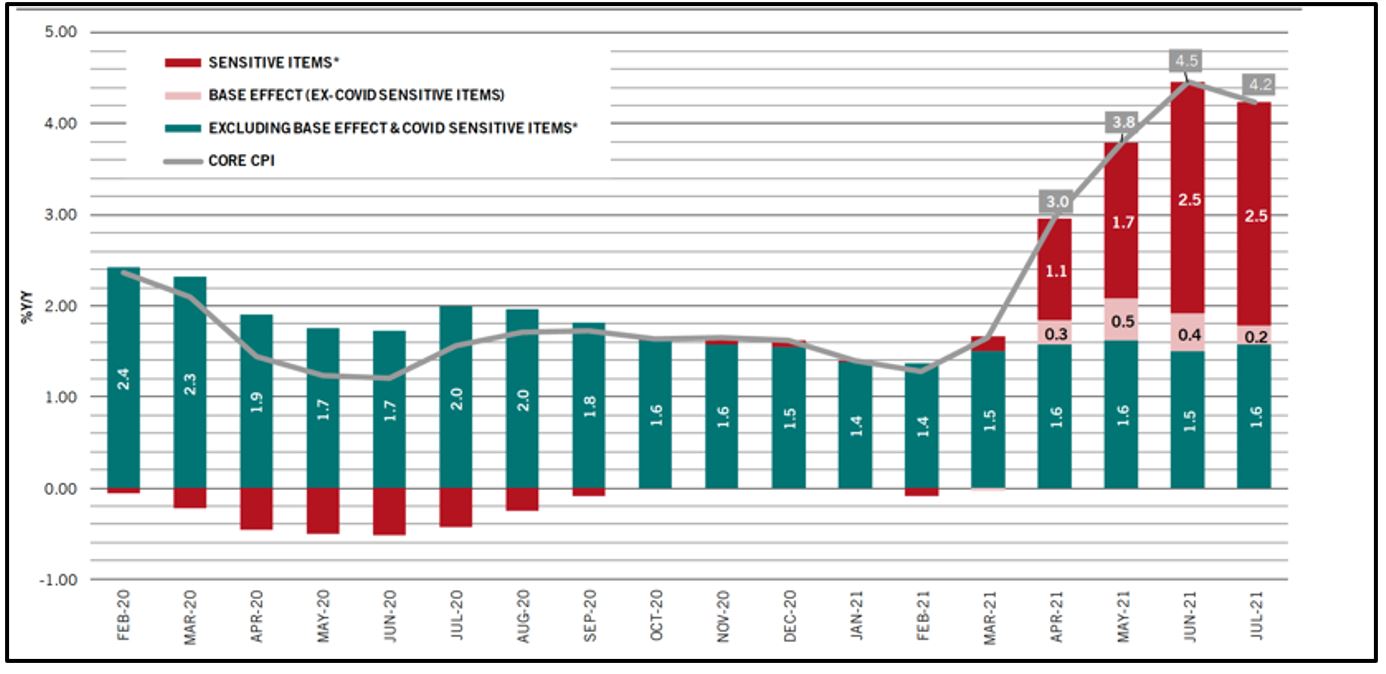

Le triptyque croissance, inflation et pandémie continue d’occuper le devant de la scène comme il se doit. Cette évolution dicte l’attitude des banques centrales et des états qui ne veulent en aucun cas enrayer la reprise, afin de retrouver au plus vite «une forme de normalité». Sur le plan de la pandémie, les prévisions restent difficiles à formuler dans la mesure où le virus mute aussi longtemps qu’il peut circuler… Il faudra donc continuer à vacciner (quoi qu’en disent les anti-vaccins!) partout dans le monde et/ou s’habituer à vivre avec. Quant à l’inflation, résultante des mesures de relance et des goulots d’étranglement créés par le «stop and go» industriel, elle devrait se modérer au cours des prochains trimestres. Cependant, un niveau plus élevé (qu’avant la crise) et plus proche des objectifs de moyen terme des banques centrales parait tout à fait réaliste. En effet, si les éléments qualifiés de non-récurrents devraient s’atténuer dans le temps, ils ne devraient pas pour autant disparaitre complètement. L’analyse effectuée par les experts de Pictet Asset Management met en exergue les éléments dit sensibles (liés à la pandémie, comme les voitures d’occasion, les téléviseurs, le matériel informatique notamment dont les prix ont pris momentanément l’ascenseur), alors que le reste des composants sont restés stables au cours des 18 derniers mois.

Enfin, concernant la croissance économique mondiale, la dynamique commence à se tasser comme prévu après le fort rebond des trimestres précédents. Les indicateurs avancés du cycle économique restent positifs, mais ont passé leur sommet. Les indicateurs de liquidité restent également positifs (sauf en Chine) et seront fortement influencés par l’attitude de la banque centrale américaine (qui se veut encore très accommodante pour le moment). Si la dérivée seconde de l’expansion de la liquidité mondiale devait passer en-dessous de la croissance nominale du Produit National Brut mondial, la pression sur le prix des actifs financiers augmentera. Nous en sommes encore loin. Le mix croissance/inflation se détériore légèrement, sans pour autant être le prélude à la stagflation. Notre feuille de route continue à évoluer en fonction du positionnement dans le cycle, du prix des actifs et de la modification des perspectives (taux, bénéfices).

1. La reprise économique est bien installée (surtout en Amérique du Nord et en Europe), mais les premiers signes de tassement se font jour. Les avancées dans les efforts de vaccination (en priorité dans les pays émergents en retard) seront déterminantes pour garantir un ancrage solide de la reprise sur le plan global. Les programmes fiscaux de soutien restent bien présents, mais leur rôle est appelé à diminuer dès 2022. Nous remarquons que l’indice des matières premières a retrouvé son niveau pré-pandémie, ce qui pourrait indiquer également une certaine normalisation dans ce domaine.

Source: XO Investments

2. Les banques centrales sont toujours bien présentes, mais elles préviennent désormais de la réduction lente et progressive de leur soutien. Le retour (temporaire ou plus durable?) de l’inflation garde les grands argentiers sur le qui-vive. Comme évoqué plus haut, nous conservons une lecture prudente du contexte inflationniste, tout en tablant sur une «vitesse de sortie» (post-effets de réouverture) plus élevée que précédemment. Dès lors, les taux ne peuvent pas rester indéfiniment accrochés au plancher actuel. Les interventions des banques centrales les maintiennent encore artificiellement bas (la Fed détient plus de 20% de l’encours total des bons du Trésor), mais leur hausse graduelle est programmée… Nous continuons à tabler sur une hausse modeste des rendements de long terme, accompagnée par une légère pentification des principales courbes de taux (avec un scenario central de l’ordre de 2,25% pour le 10 ans US et 0,25% pour le Bund au cours des 6 à 9 prochains mois). Ainsi, nous conservons notre préférence pour les obligations d’entreprises aux obligations souveraines. Nous conservons une exposition raisonnable aux obligations en dollar des débiteurs de pays émergents (sélectivement) et aux obligations de qualité en devises chinoises. Ici encore, la sélectivité est particulièrement importante, l’Etat n’étant plus disposé à aider les sociétés (même les entités régionales paraétatiques) qui n’ont pas fait preuve de rigueur dans leur gestion.

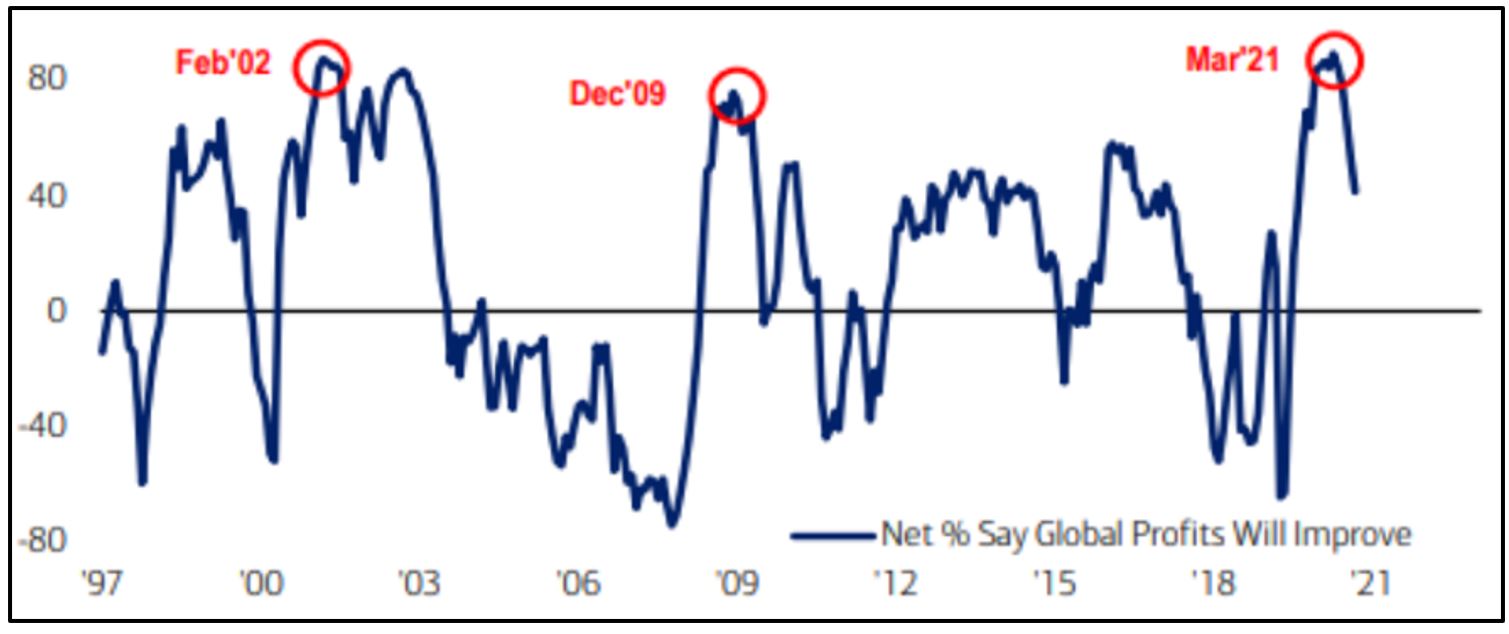

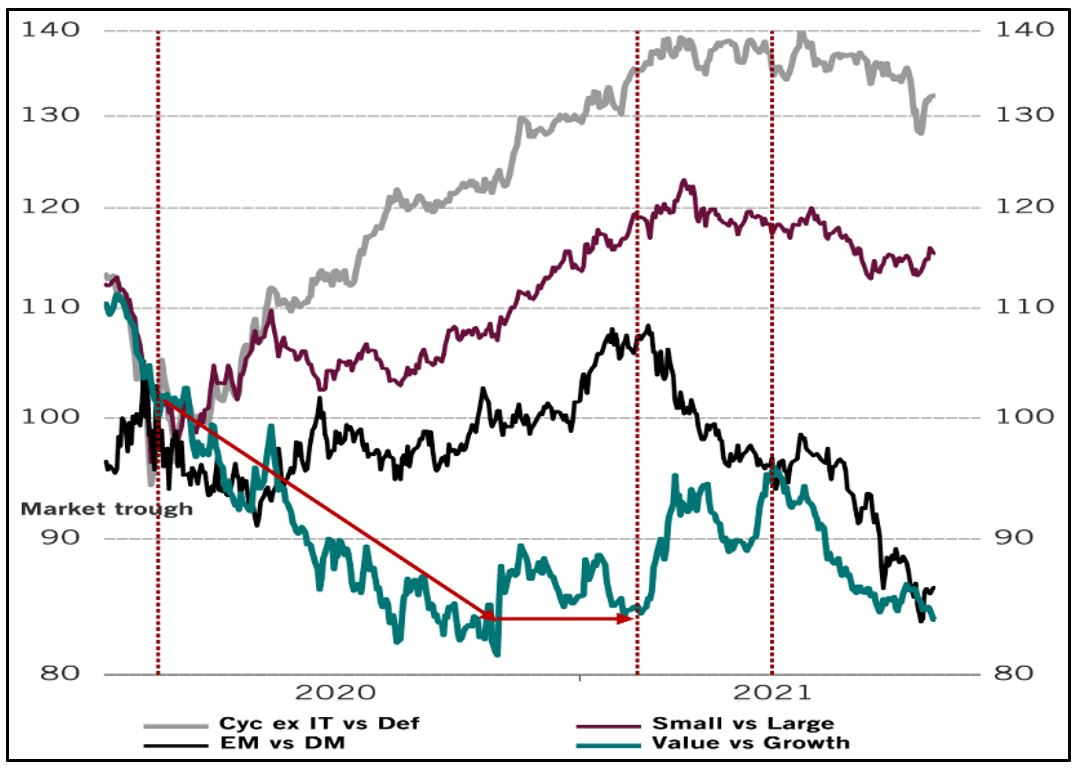

3. La poursuite de la hausse des actifs risqués confirme l’appétit des investisseurs pour les segments qui permettent le mieux de participer à la reprise économique «post-pandémie». Les conditions essentielles (prévisions de bénéfices en hausse, taux d’intérêt bas et liquidités encore abondantes) demeurent présentes, même si à la marge elles s’érodent (comme évoqué dans notre dernière chronique «des pics un peu partout»). Les niveaux de valorisation inquiètent (incitant de nombreux gourous à prédire une grosse casse sur les marchés). Toutefois, aussi longtemps que les taux réels demeurent très bas (négatifs aux Etats-Unis et en Europe entre -1 et -1,5%), les flux d’investissement vont continuer à se diriger vers les actifs les plus risqués peut se maintenir à haut niveau. Le principe de TINA (There Is No Alternative) reste encore et toujours valable. La vigilance est toutefois de mise car les vents (parlons de brise pour l’instant) contraires sont perceptibles : décélération attendue de la croissance au second semestre, inflation plus durable, début de «tapering», emprise réglementaire et politique plus forte en Chine. La trajectoire à venir dépendra comme toujours de l’évolution des résultats des entreprises et de la direction des taux. Historiquement, la décélération des indicateurs avancés de l’activité et taux de rendement à la hausse induisent généralement des performances boursières plus modestes.

Source: John Authers/Fund Managers Survey de BofA

La décélération (enregistrée ou à venir) de la dynamique conjoncturelle s’est traduite par le repli (relatif et souvent absolu) des valeurs les plus cycliques, ainsi que des marchés géographiques composés majoritairement de valeurs cycliques. Nous restons par conséquent relativement plus exposés aux marchés européens (Suisse comprise), où les révisions à la hausse des bénéfices restent importantes, et nord-américains (où les sociétés restent particulièrement profitables). De plus, ce sont à ce jour les zones où la vaccination est la plus avancée. A l’inverse, les marchés émergents et, dans une certaine mesure, le Japon sont en retrait dans nos préférences. Nous maintenons une allocation équilibrée en privilégiant toujours la visibilité (de modèles d’entreprise) et la qualité. Les segments plus défensifs comme la santé ou la consommation durable sont en reprise, tout comme la technologie (ex-Chine) qui démontre sa forte capacité bénéficiaire et des perspectives toujours convaincantes. Les actions chinoises, notamment son segment «offshore/internet» mais plus largement les secteurs dans lesquels l’Etat souhaite des ajustements significatifs permettant de s’aligner avec l’objectif de prospérité commune, restent sous le nuage noir des doutes… Nous observons toutefois une réelle stabilisation dans les titres qui ont été fortement bousculés entre mai et juillet. Nous considérons qu’il est prématuré d’augmenter de manière significative l’exposition dans ce segment (maintien pour le moment d’une position neutre, car les valorisations sont devenues attrayantes). Plus globalement, la pondération aux sociétés qui participent activement à la transformation structurelle de la société reste significative. Comme mentionné plus haut, les changements climatiques (et par voie de conséquence, les initiatives pour l’endiguer) et la réduction des inégalités sont et seront les deux grands thèmes qui vont nous animer à moyen et long terme. Nous y reviendrons abondamment dans nos prochaines chroniques. Nous préconisons de maintenir (en position neutre) les expositions aux actifs les plus risqués, tout en exerçant une sélectivité croissante. Malgré les nouveaux records enregistrés en août, la configuration technique de nombreux marchés s’est détendue de manière significative.

4. Au sein des actifs de diversification, nous restons exposés aux métaux précieux (aussi longtemps que les taux réels restent très négatifs et comme hedge naturel à l’affaiblissement potentiel du dollar), aux obligations de qualité en devise chinoise et aux actifs immobiliers cotés internationaux. Dans ce dernier segment, les considérations environnementales, sociales et démographiques sont centrales.

5. Peu de mouvement au sein des grandes devises, l’érosion du dollar s’étant arrêtée pour l’heure. Le franc semble à son prix par rapport à l’euro. Les caractéristiques défensives du yen et du franc ne suscitent pas beaucoup d’intérêt dans le contexte de reprise conjoncturelle du moment.

A la relativement longue liste de problèmes/risques potentiels est venue s’ajouter l’instabilité potentielle au Moyen Orient par suite du retour des talibans. Toutefois, les tensions géopolitiques n’exercent aucune influence déstabilisante pour les marchés financiers. Nous restons cependant très alertes en ce qui concerne le levier financier bien présent et l’évolution de la pandémie qui pourraient enrayer la dynamique positive des marchés. Le niveau des taux d’intérêt reste «artificiellement» bas et justifie (pour le moment…) les valorisations élevées des actifs les plus risqués. Il conviendra d’être particulièrement attentif aux prochaines annonces de «tapering» du côté de la Réserve fédérale et peut-être de la banque centrale européenne.

La bonne répartition entre actions (entre 40 à 50% des portefeuilles diversifiés), obligations (20 à 30%) et actifs de diversification (immobilier, métaux précieux pour 20 è 30%) permet de participer de manière dynamique et équilibrée à la croissance globale. La priorité des gouvernements et des banques centrales reste de ne pas enrayer la sortie de la crise sanitaire, tout en soutenant la relance. L’orientation prioritaire en faveur des secteurs d’avenir (infrastructure, transition énergétique et sociale) reste essentielle. Après deux mois d’été particulièrement dynamiques, nous tablons sur un automne un peu plus heurté (la saisonnalité de septembre et octobre est généralement moins favorable aux marchés) dans lequel nous entrons avec moins de risques actifs qu’en début d’année.

Rédigé à Tannay, le 3 septembre 2021