Arrivant à bord d’un «Cybercab» argenté à deux portes, sur les décors du plateau des studios Warner Bros., Elon Musk a dévoilé la vision de Tesla pour une flotte de voitures entièrement autonomes, ainsi qu’un «Robovan» au design futuriste. Toutefois, la présentation a déçu plus qu’un en raison de l’absence d’un calendrier concret, du manque de détails techniques sur le déploiement, d’objectifs de prix jugés trop optimistes, et de l’absence d’une démonstration en conditions réelles. Malgré ces points faibles, les Robotaxis de Tesla ont alimenté le débat sur les entreprises capables de profiter de cette révolution technologique.

Divergences entre les acteurs

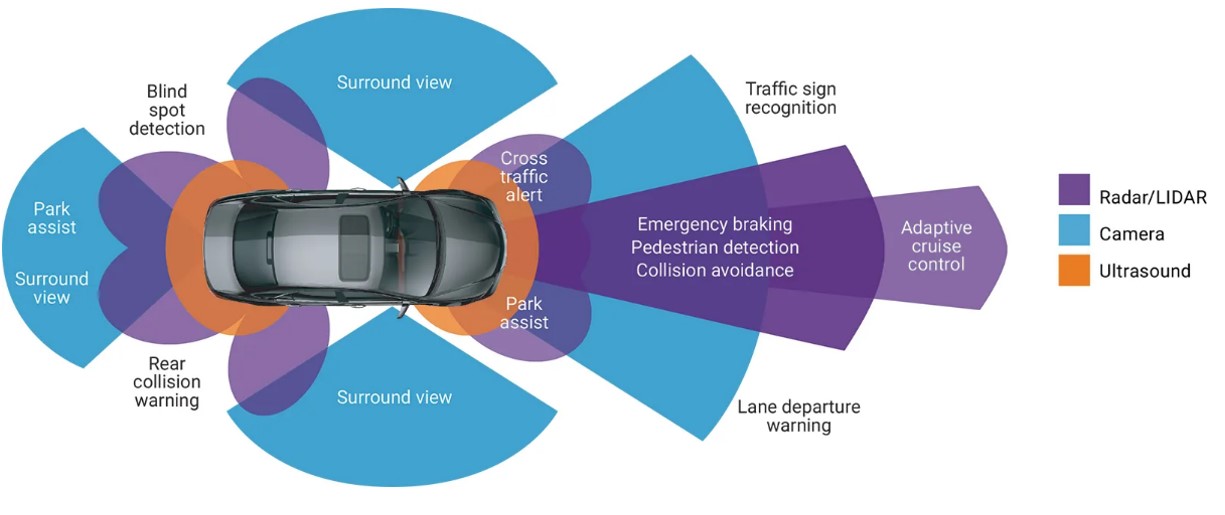

Le développement des technologies de conduite autonome repose sur quelques technologies clés, indispensables pour permettre aux véhicules de naviguer sans aucune intervention humaine. Parmi ces technologies cruciales, on retrouve les capteurs, l’intelligence artificielle et la cartographie haute définition.

Les capteurs, qui fournissent aux véhicules des données en temps réel sur leur environnement, jouent un rôle central dans la conduite autonome. Trois types principaux de capteurs sont utilisés: le LiDAR, le radar et les caméras. Le LiDAR génère des cartes 3D extrêmement précises grâce à des faisceaux laser, permettant aux véhicules de détecter des objets à longue distance, quelles que soient les conditions d’éclairage. Bien que la précision du LiDAR soit inégalée, elle s’accompagne d’un coût élevé. De plus, cette technologie reste vulnérable en cas de mauvaises conditions météorologiques, comme lors de fortes pluies ou de brouillard. Le radar, quant à lui, est plus abordable et fonctionne de manière fiable par tous les temps, mais sa résolution est inférieure, ce qui rend difficile la distinction des détails. Enfin, les caméras fournissent des images haute résolution, essentielles pour identifier des éléments visuels comme les marquages au sol et les panneaux de signalisation. Elles sont plus économiques, mais leur fiabilité diminue dans des conditions de faible éclairage ou par mauvais temps.

Source: Eetimes

Chaque acteur de ce domaine a choisi une combinaison différente de ces technologies. Waymo, filiale d’Alphabet, est largement perçue comme le leader actuel, grâce à une approche très axée sur les capteurs, qui intègre le LiDAR, le radar et les caméras pour fournir plusieurs couches de données. L’utilisation de cette variété de capteurs garantit une sécurité optimale même si l’un d’entre eux devient défaillant. Cependant, cette approche engendre des coûts significativement plus élevés. Bien que les coûteux systèmes LiDAR puissent donner un avantage initial à Waymo dans cette course, ils compliquent également la mise à l’échelle pour une production de masse. L’entreprise a déjà déployé des Robotaxis entièrement autonomes dans plusieurs villes telles que Phoenix, Los Angeles et San Francisco.

Un autre acteur majeur aux États-Unis est Cruise, la filiale autonome de General Motors, qui a adopté une stratégie similaire à celle de Waymo en utilisant les trois types de capteurs pour maximiser la sécurité.

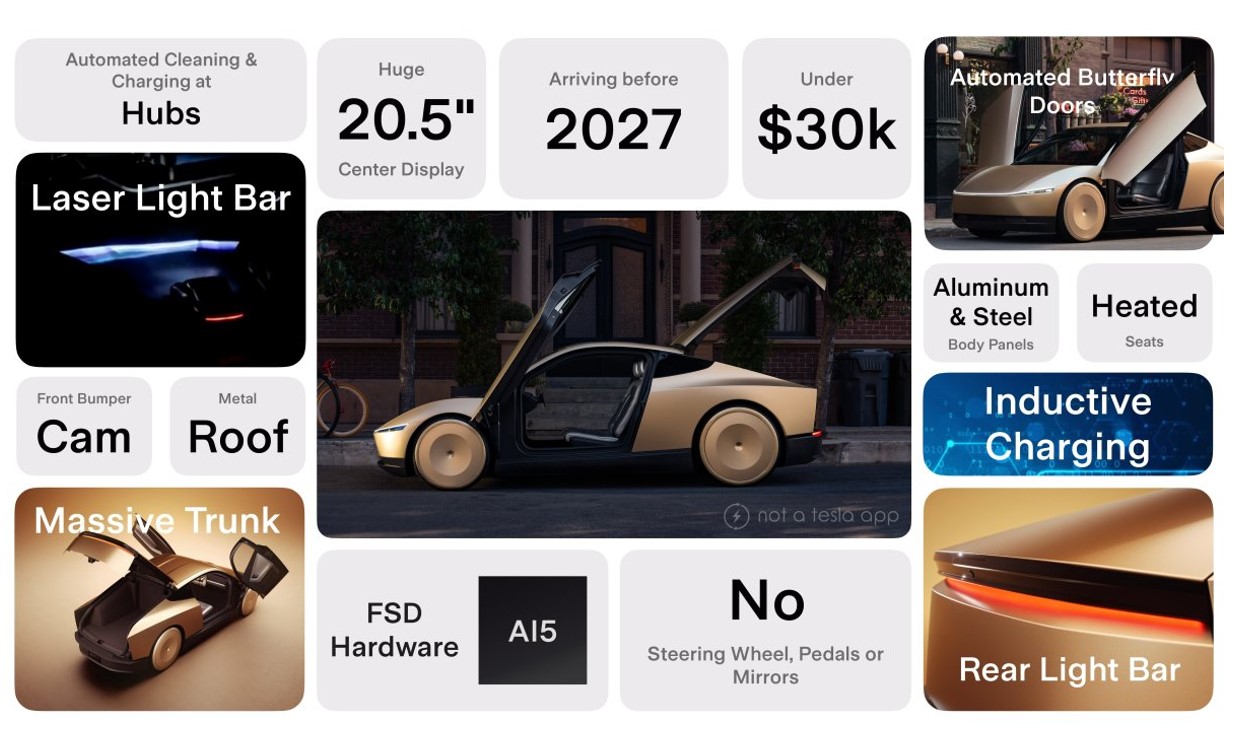

Tesla, fidèle à sa philosophie, a choisi une approche radicalement différente. L’entreprise a décidé de se passer complètement du LiDAR et de miser sur un système basé sur la vision qui s’appuie principalement sur des caméras, complétées par un radar. Le système de conduite autonome (FSD) de Tesla utilise l’intelligence artificielle pour analyser en temps réel les données visuelles et prendre des décisions de conduite basées sur ce que captent les caméras. Cette approche est bien plus économique que celle de ses concurrents, car les caméras sont bien moins coûteuses que les systèmes LiDAR. De plus, Tesla bénéficie de la présence de millions de véhicules déjà équipés du matériel FSD, ce qui lui permet de collecter d’immenses quantités de données de conduite, un atout précieux pour perfectionner ses systèmes d’IA.

Cependant, l’approche économique de Tesla présente aussi des inconvénients. Comme mentionné précédemment, les caméras dépendent fortement des conditions d’éclairage et météorologiques. De plus, l’absence de perception de profondeur offerte par le LiDAR signifie que le système de Tesla peut être moins fiable pour gérer des scénarios complexes, comme des intersections très fréquentées ou des obstacles en faible visibilité. Tesla mise sur le fait que ses systèmes d’IA finiront par surmonter ces limitations grâce à l’apprentissage continu et aux mises à jour logicielles à distance.

Source: Not a Tesla App

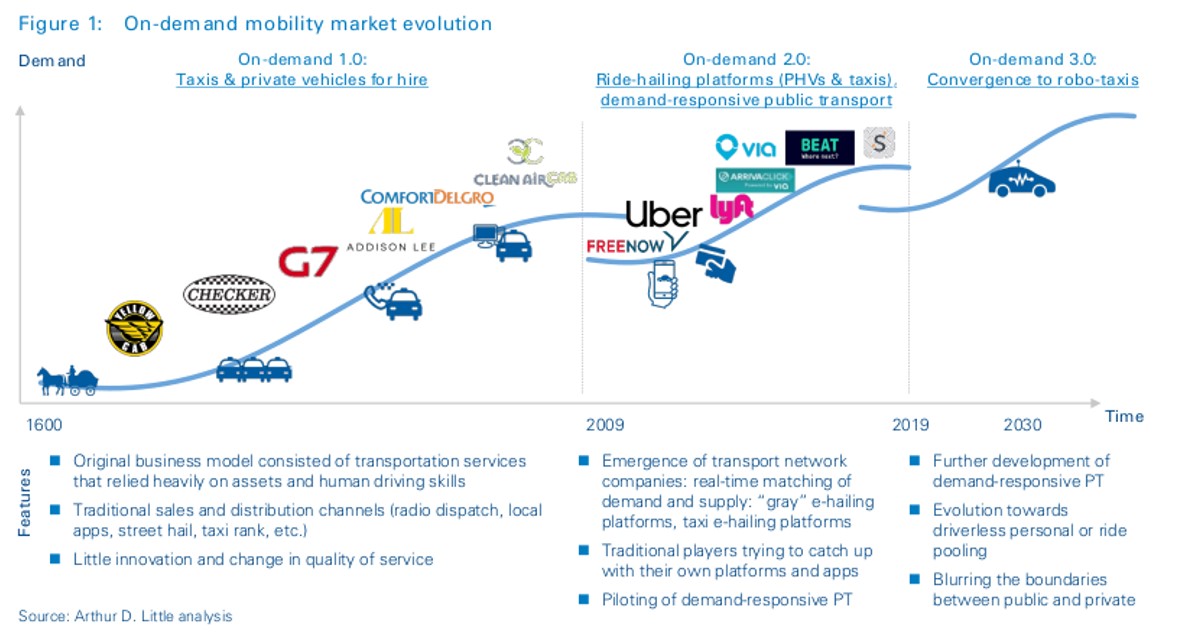

Sur le plan technologique, l’avantage clé de Tesla réside dans sa capacité à produire en masse des véhicules autonomes à une échelle que peu de concurrents peuvent égaler. En revanche, sur le plan des services de mobilité, des entreprises comme Uber, Lyft et DiDi bénéficient de vastes réseaux de conducteurs, leur permettant de répondre à une forte demande tout en optimisant l’utilisation des véhicules. Après l’événement sur les Robotaxis de Tesla, l’action de l’entreprise a chuté de 8%, tandis que celles d’Uber ont bondi d’environ 9%, et Lyft a enregistré une hausse de près de 10%.

Uber s’était initialement lancé dans le développement de véhicules autonomes avec Volvo en 2016, avant d’abandonner le projet en 2018. Depuis, Uber se concentre sur l’expansion de son réseau de conducteurs et passagers, en créant une plateforme qui connecte efficacement les utilisateurs avec des conducteurs à proximité. Uber tire parti d’un modèle économique allégé en capital, en tant qu’intermédiaire sans posséder de véhicules ni employer directement de chauffeurs, ce qui lui permet de s’adapter aisément aux fluctuations de la demande et de réduire ses coûts.

Pour intégrer les véhicules autonomes, Uber s’associe à des entreprises comme Cruise, Waymo et Wayve, une start-up britannique spécialisée dans l’IA pour les véhicules autonomes. À partir de 2025, Cruise fournira à Uber des Chevrolet Bolts autonomes. Uber prévoit également d’étendre le service de Robotaxis de Waymo à Atlanta et Austin, avec les Jaguar I-PACE entièrement électriques de Waymo disponibles via l’application Uber. Uber se chargera de l’entretien et du nettoyage des véhicules, tandis que Waymo supervisera les opérations et les tests. Uber envisage également de proposer des véhicules autonomes de BYD, après leur partenariat annoncé en juillet 2024. Cet accord pluriannuel prévoit l’ajout de plus de 100'000 nouveaux véhicules électriques BYD à la plateforme Uber, certains dotés de capacités autonomes.

De son côté, DiDi, l’entreprise chinoise VTC, entre également dans le domaine des véhicules autonomes grâce à une coentreprise avec GAC Aion pour produire des Robotaxis d’ici 2025. Leur collaboration vise à lancer des véhicules autonomes de niveau 4 pour le service VTC de DiDi.

Source: Arthur D. Little analysis

Environnement réglementaire

Si la technologie est le moteur de la révolution des Robotaxis, l’environnement réglementaire en est le gardien ou le catalyseur. Aux États-Unis, par exemple, les réglementations varient considérablement d’un État à l’autre, un défi auquel les entreprises doivent s’adapter. Des États comme la Californie et l’Arizona, où Waymo est actif, ont été relativement ouverts à la mise à l’essai des véhicules autonomes sur les routes publiques. Cependant, des exigences strictes en matière de sécurité restent en place, et le déploiement généralisé de cette technologie dépendra de la capacité des entreprises à prouver que leurs véhicules peuvent atteindre ou dépasser les normes de sécurité actuelles. En Europe, sans surprise, les régulateurs adoptent une approche plus prudente, en mettant l’accent sur des directives rigoureuses en matière de sécurité et de protection des données. L’Union européenne a établi des bases pour la régulation des véhicules autonomes, mais chaque pays conserve une certaine autonomie dans la vitesse à laquelle les Robotaxis peuvent être introduits, ce qui entraîne un marché plus lent et fragmenté par rapport aux États-Unis.

En Chine, la progression est plus agressive. Le gouvernement considère les véhicules autonomes, y compris les Robotaxis, comme une industrie stratégique et a déjà mis en place de nombreuses zones de test pour véhicules autonomes dans des villes comme Pékin, Shenzhen et Shanghai. Ce soutien réglementaire pourrait favoriser une adoption massive plus rapide, avec des acteurs locaux comme Baidu et DiDi en compétition pour dominer ce marché en plein essor.

Futurs scénarios

Face à une concurrence accrue dans la course aux Robotaxis, Tesla dispose de plusieurs options stratégiques.

Scénario 1: Tesla en tant que constructeur automobile

Tesla pourrait se concentrer uniquement sur la vente de véhicules autonomes (VA) directement aux consommateurs. Cette approche maintiendrait Tesla dans son rôle de constructeur automobile, similaire à son modèle actuel, mais avec des offres spécifiques aux VA. Les particuliers ou les entreprises pourraient acheter les véhicules autonomes de Tesla pour un usage personnel ou commercial. Tesla pourrait générer des revenus en vendant le matériel et en proposant des abonnements pour des mises à jour logicielles telles que le Full Self-Driving (FSD), qui permet une autonomie totale.

Scénario 2: Partenariats avec des plateformes de VTC

Tesla pourrait s’associer à des plateformes de VTC établies comme Uber, Lyft ou Bolt, qui disposent déjà de réseaux étendus et de grandes bases de clients. Par exemple, Uber compte environ 150 millions d’utilisateurs actifs mensuels dans le monde. En vendant ses Robotaxis Cybercab à ces entreprises, Tesla pourrait exploiter leur réseau tout en se concentrant sur la fabrication et le développement des logiciels, en laissant le service clients aux plateformes. Certains indices laissent penser à une collaboration croissante entre Tesla et Uber, comme les réductions allant jusqu’à 3000 dollars offertes aux chauffeurs Uber achetant des véhicules Tesla.

Le PDG d’Uber, Dara Khosrowshahi, a exprimé dans le passé son enthousiasme pour un partenariat en déclarant au Financial Times qu’il «adorerait voir [le Cybercab] sur la plateforme.» Il a également mis en avant l’expérience considérable d’Uber: «Cela nous a pris 15 ans et des dizaines de milliards de dollars en capital, et nous pouvons offrir cela immédiatement à un partenaire. J’espère que Tesla sera l’un de ces partenaires.» Dans ce modèle, Tesla pourrait rester impliqué à long terme en assurant la maintenance des véhicules, en proposant des abonnements pour le logiciel FSD, ou en prélevant une commission sur chaque course effectuée avec un Cybercab Tesla.

Scénario 3: Tesla en tant qu’entreprise de VTC

Tesla pourrait également choisir de contourner les plateformes tierces et de lancer son propre service de VTC autonome. Elon Musk a souvent fait allusion à la création d’un réseau de VTC Tesla, autrefois appelé «Tesla Network.» Dans ce modèle, les véhicules autonomes de Tesla offriraient des services de transport direct, concurrençant ainsi des acteurs comme Uber et Lyft. En 2018, Musk a expliqué que, dans les zones où il n’y aurait pas suffisamment de propriétaires de Tesla pour ajouter leurs voitures au réseau, Tesla déploierait sa propre flotte pour répondre à la demande. Ce modèle serait un mélange d’Uber, Lyft et Airbnb, où les propriétaires individuels pourraient générer des revenus en partageant leurs véhicules, tandis que Tesla interviendrait avec sa propre flotte lorsque nécessaire. Musk a également suggéré que Tesla prendrait une commission d’environ 30%.

Au lieu de créer une nouvelle application, Musk pourrait envisager d’intégrer ce service à X, anciennement Twitter. Lors de l’acquisition de X, Musk a exprimé son intérêt pour en faire une «application tout-en-un», semblable à WeChat, permettant aux utilisateurs d’interagir socialement et d’émettre des paiements sur une seule plateforme. Cette stratégie pourrait donner à Tesla un accès immédiat aux 586 millions d’utilisateurs actifs de X, offrant ainsi une base instantanée pour son réseau de VTC autonome. Toutefois, aucun plan officiel d’intégration n’a encore été confirmé.

Conclusion

Que le monde soit prêt ou non pour les voitures autonomes, elles arrivent. Ce qui est certain, c’est que les entreprises de VTC établies, comme Uber, sortiront gagnantes de cette course aux véhicules autonomes. Grâce à un vaste réseau de chauffeurs, à des partenariats avec des leaders du secteur des VA et à un modèle économique à capital léger, Uber est bien positionné pour profiter de la transition vers les véhicules autonomes sans avoir besoin d’investir lourdement dans sa propre flotte. Les gagnants de ce marché en plein essor ne se limiteront pas aux constructeurs automobiles ou aux plateformes de VTC. Des acteurs, spécialisés dans les puces et les systèmes LiDAR, comme NVIDIA, bénéficieront également des retombées positives de cette révolution technologique.