Avec 929 tonnes, la demande d’or au deuxième trimestre a été 16,7% plus faible qu’au premier trimestre 2024. Le T2 est un trimestre généralement faible pour la demande d’or, mais l’or a également été plus faible sur une base saisonnière, 6,5% de moins qu’au T2 2023. Cela s’est produit au cours d’un trimestre où le prix de l’or a atteint de nouveaux records, ce qui a eu un impact négatif sur les segments les plus importants de la demande, à savoir la joaillerie, l’investissement de détail et les banques centrales.

Un autre secteur important de la demande, qui a connu une croissance ce trimestre est celui de la technologie. Cela s’explique en grande partie par la demande d’unités de traitement graphique supérieures, les entreprises ayant adopté le potentiel de l'intelligence artificielle. La demande de ces puces est telle que les fabricants sont en mesure d'absorber le coût plus élevé de l’or.

L’investissement de détail sous forme de barres et de pièces est la deuxième source de demande, devant les banques centrales.

La bijouterie continue de dominer le profil de la demande d’or malgré une baisse de 18,5% de la consommation en glissement trimestriel. L’investissement de détail sous forme de barres et de pièces est la deuxième source de demande, devant les banques centrales. En effet, l’investissement de détail a connu une baisse de la demande de 16,7% au cours du trimestre, alors que les ajouts des banques centrales à leurs réserves ont chuté de 38,9% au cours de la même période.

La consommation d’or pour la joaillerie a été de 391 tonnes au deuxième trimestre, soit une baisse de 18,5% par rapport au premier trimestre. Il s’agit du niveau le plus bas (en poids) enregistré depuis le troisième trimestre 2020, lorsque la pandémie a plafonné la demande à 333 tonnes. Le facteur déterminant de la baisse de la demande a été le prix record du métal, qui a finalement culminé à 2450 dollars en mai1 et a maintenant franchi le seuil des 2500 dollars américains.2

Si l’on examine la demande par pays, on constate une nette baisse en Chine d’un trimestre sur l’autre, suite aux effets des cadeaux du Nouvel An lunaire, mais par rapport au T2 2023, le T2 2024 a vu une baisse de 34,5% de la consommation d’or pour la joaillerie, à 92 tonnes. Cela signifie que l’Inde a repris la première place pour le plus grand nombre de bijoux en or achetés en poids avec une augmentation de 11,6% en glissement trimestriel à 107 tonnes, bien qu’une fois de plus la demande soit en baisse significative par rapport à l’année précédente, –17,1%.

Les achats estimés d’or par les banques centrales ont chuté de 38,9% au T2 par rapport au trimestre précédent pour atteindre 183 tonnes, le niveau le plus bas depuis le T2 2023. Le fait que l’or ne soit pas soumis au risque de défaut est le facteur le plus pertinent. La deuxième raison est la performance de l’or en temps de crise, suivie de près par la position historique.

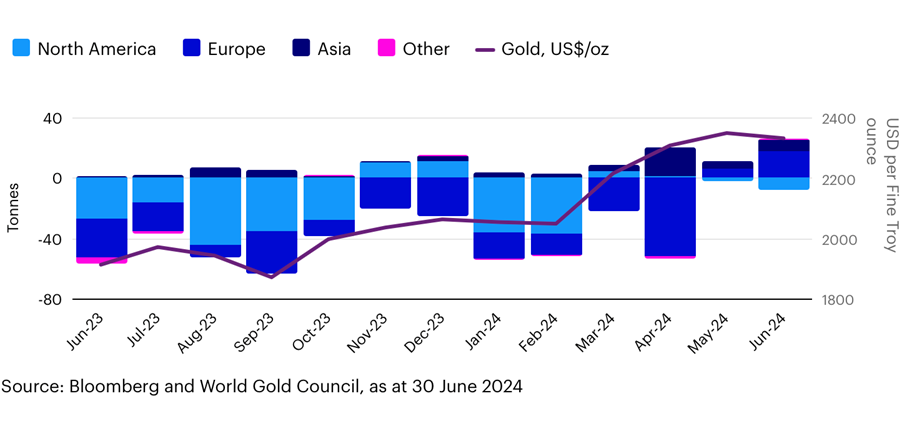

Bien que les sorties de fonds des ETF adossés à l’or se soient considérablement atténuées au cours du trimestre, le résultat global a tout de même été un retour de 7 tonnes sur le marché au T2 24 (contre 113 tonnes de ventes nettes au T1). L’une des raisons possibles de la diminution des flux sortants est l’anticipation d’une baisse des taux par la Fed, qui est liée aux deux moteurs traditionnels de l’or: des taux réels négatifs aux États-Unis et un dollar plus faible.

Si l’on examine les achats d’ETF sur le plan géographique, l’Asie a connu des achats continus tout au long du trimestre, peut-être en raison des inquiétudes concernant le maintien de la valeur des monnaies nationales. Après de fortes ventes en avril, les ventes en Europe sont devenues nettement positives en mai et se sont poursuivies en juin, la BCE ayant procédé à sa première baisse de taux du cycle (comme prévu) au début du mois de juin. Les fonds basés aux Etats-Unis pourraient faire de même lors de la baisse des taux prévue au second semestre 2024.

L’offre d’or a augmenté de 6,3% au T2 par rapport au T1 et une offre de 1258 tonnes représente une augmentation de 4,2% par rapport au T2 2023. Depuis le début de l’année, l’offre d'or a totalisé 2441 tonnes, soit 1,2% de plus qu’au premier semestre 2023, l’année 2023 étant la plus importante année d’offre d’or jamais enregistrée.

Au premier trimestre 2024, les producteurs d’or ont été encouragés par le prix record de l’or. 929 tonnes ont été extraites au cours du trimestre, soit le 12e volume le plus élevé jamais enregistré, malgré le prix du marché. Par ailleurs, le volume d’or remis en production à partir de matériaux recyclés est tombé à 335 tonnes, contre 349 tonnes au premier trimestre, les vendeurs attendant peut-être des prix plus élevés. La quantité d’offre perdue en raison des opérations de couverture a de nouveau diminué, les producteurs étant plus disposés à accepter le prix au comptant ; les opérations de couverture ont réduit l’offre de 6 tonnes au cours du deuxième trimestre 2024.

1 20 mai 2024

2 26.8.24 https://www.gold.ch/goldpreis/