.jpg)

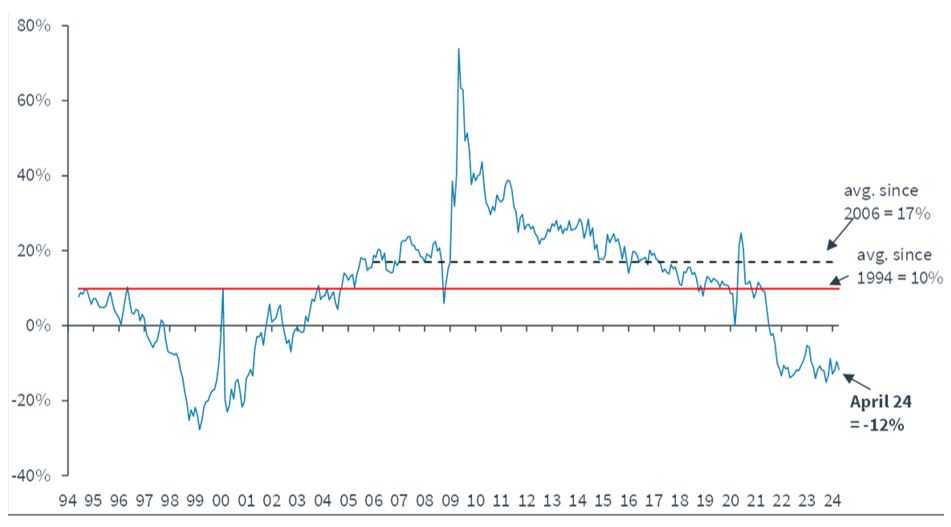

Les obligations convertibles sont un instrument à privilégier lorsque l’on souhaite exploiter des opportunités sur le marché des actions tout en voulant maîtriser son risque de perte. Le contexte actuel sur les small et midcaps (SMIDs) nous interroge sur l’apparition d’une telle opportunité. Des décotes fortes face aux larges caps sont apparues aux Etats-Unis et en Europe suite au Covid. Historiquement, (pre Covid), les SMIDs traitaient à prime aux Etats-Unis …. Désormais la décote est une des plus fortes depuis 2009. La situation est encore plus exacerbée en Europe, avec des différences de multiples de valorisation entre SMIDs et Large caps au plus bas depuis 20 ans.

MSCI USA SMID vs Large : P/E relatif à 12 mois

Source: MSCI, Datastream, Kepler Cheuvreux, Avril 2024

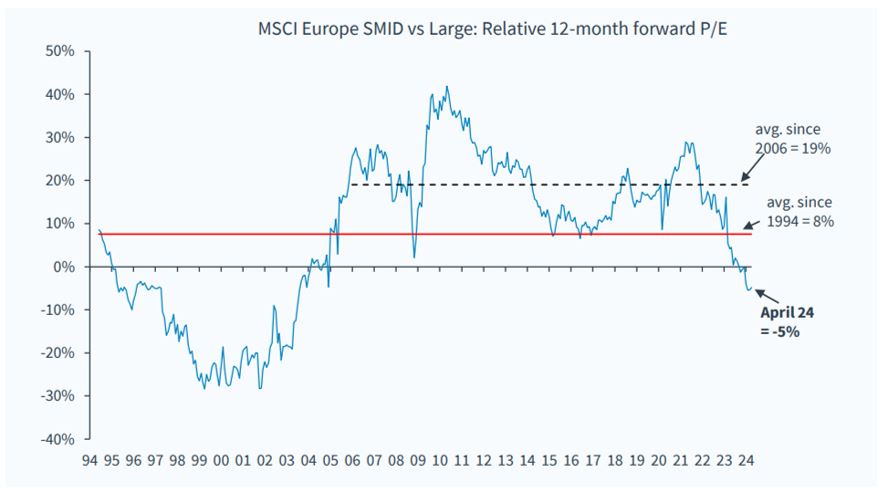

MSCI Europe SMID vs Large : P/E relatif à 12 mois

Source: MSCI, Datastream, Kepler Cheuvreux, Avril 2024

Plusieurs raisons peuvent expliquer une telle situation.

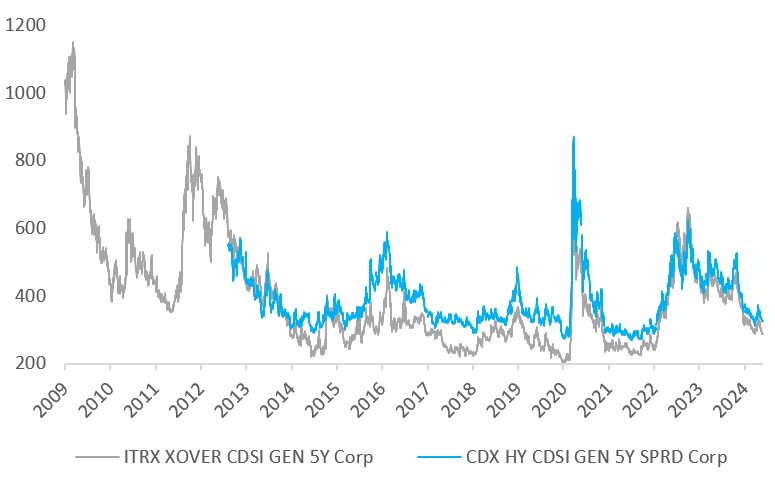

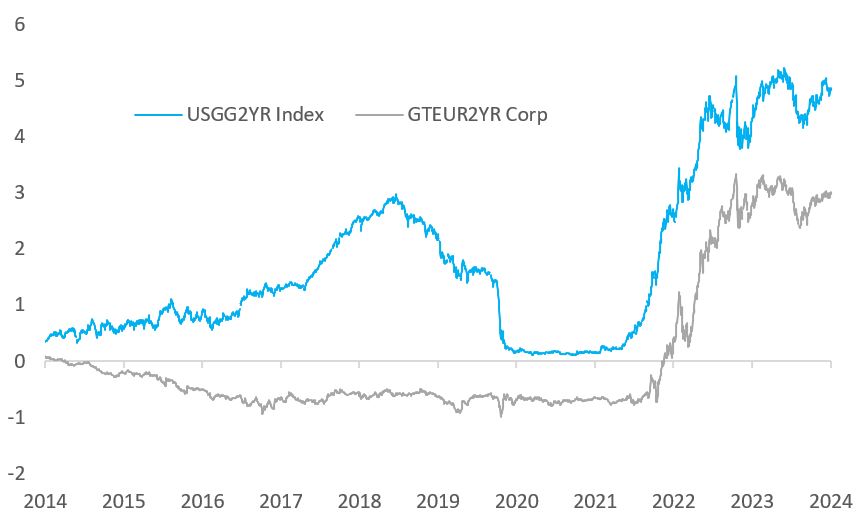

Tout d’abord les Small & Mids sont plus sensibles aux conditions de financement, car elles sont plus endettées. Leur performance est donc très dépendante de celle du marché du crédit. Or que ce soit aux US ou en Europe, les indices de crédit se sont très largement resserrés, mais cette fois sans que la valorisation relative des SMIDs ne le prenne en compte. Parallèlement, la hausse des taux d’intérêt a aussi impacté le coût de financement de ces entreprises. Ceux-ci semblent maintenant plafonner, et les marchés commencent à prendre en compte la possibilité de baisses de taux.

Evolution des spreads de credit HY aux US et en Europe depuis 2009

Source: Bloomberg Mai 2024

Evolution des taux 2 ans US et EU

Source: Bloomberg Mai 2024

D'autre part, les SMIDs sont très sensibles au cycle économique et en particulier à la santé de l’économie locale. En Europe, les chiffres d’affaires des SMIDs sont réalisés à 62% sur le marché domestique quand les large caps ne le sont qu’à 40% (Source datastream, Kepler). Leur faible valorisation semble traduire un pessimisme excessif des investisseurs sur la soutenabilité de la reprise économique. En effet, historiquement, les SMIDs européennes réalisent leur point bas au même moment que les PMI manufacturiers (Source Kepler) mais pour la première fois depuis 2001, les PMI ont rebondi alors que l’écart de valorisation continue de s’accroître entre les SMIDs et les large caps.

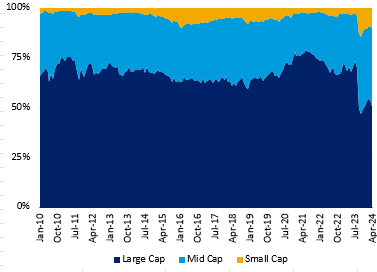

Dans ce contexte de valorisation attractive, la part des SMIDs s’est accrue dans l’univers des convertibles. Le primaire a été très actif aux US en 2024 sur ce segment, et l’on peut aussi s’attendre à ce que l’Europe leur emboîte le pas dans un futur proche, car les entreprises doivent se refinancer. D’après BOFA , entre Avril 2021 et avril 2024, le poids des SMIDs dans les convertibles globales est passé de 23 à 49%, avec des progressions très marquées sur les Etats-Unis (de 23 à 52%) et l’Europe (de 16 à 54%).

BOFA Global 300 convertible Index/ Evolution des poids de chaque segment en capitalisation boursière

Source: BOFA Avril 2024

L’avantage des convertibles est de ne pas à avoir à attraper le fameux «point bas» recherché par les investisseurs. Leur structure hybride entre dette et action leur permet, en échange d’une partie de la hausse du sous-jacent (la «prime de conversion»), de bénéficier d’un rendement à maturité égal à celui du coupon de l’obligation si l’action baisse. Ne pas trouver le point bas est donc bien moins difficile à supporter que pour un investissement en actions. A titre d’indication, le coupon moyen des émissions 2024 en dollar était de 2,5% pour une prime de conversion de moyenne de 29,2%.

Qui plus est, lorsque la volatilité des actions augmente, les convertibles s’apprécient. La plus forte volatilité des SMIDs joue en leur faveur, car toutes choses étant égales par ailleurs, la probabilité d’atteindre le prix de conversion augmente avec la volatilité des actions. La faible appétence pour les small et mid caps, mais aussi la décollecte récente sur la classe d’actif des convertibles jouent en faveur des investisseurs sur le marché primaire: selon une étude de Nomura, les convertibles ont réalisé une performance moyenne de 3% le jour de leur émission en 2024.

En conclusion, s’il peut être difficile d’investir contre le sentiment de marché négatif actuel sur les petites et moyennes capitalisations, les obligations convertibles permettent de le faire tout en gardant le contrôle de son investissement. Le secteur est actif sur le marché primaire avec des conditions attractives, et cette tendance reste d’actualité.