Pendant la période de taux bas voire négatifs, la liquidité n’avait pas été un sujet. Au contraire, il s’agissait de profiter de cette surliquidité afin d’optimiser au mieux les placements. La hausse des taux et de la probabilité de récession modifie cependant le contexte côté actif/passif.

Côté actif, la montée des poches illiquides dans les portefeuilles restreint la flexibilité, rendant difficile le rééquilibrage des allocations et répondant aux appels de fonds dans des domaines comme le Private Equity. De plus, certains investisseurs se retrouvent bloqués avec des hedge funds, incapables de récupérer leurs investissements à court terme.

Du côté passif, les besoins urgents de liquidité, les contraintes de capital et les décalages de durations ajoutent une pression supplémentaire. Ces facteurs soulignent l’importance d’une gestion agile et proactive pour naviguer dans un environnement financier complexe.

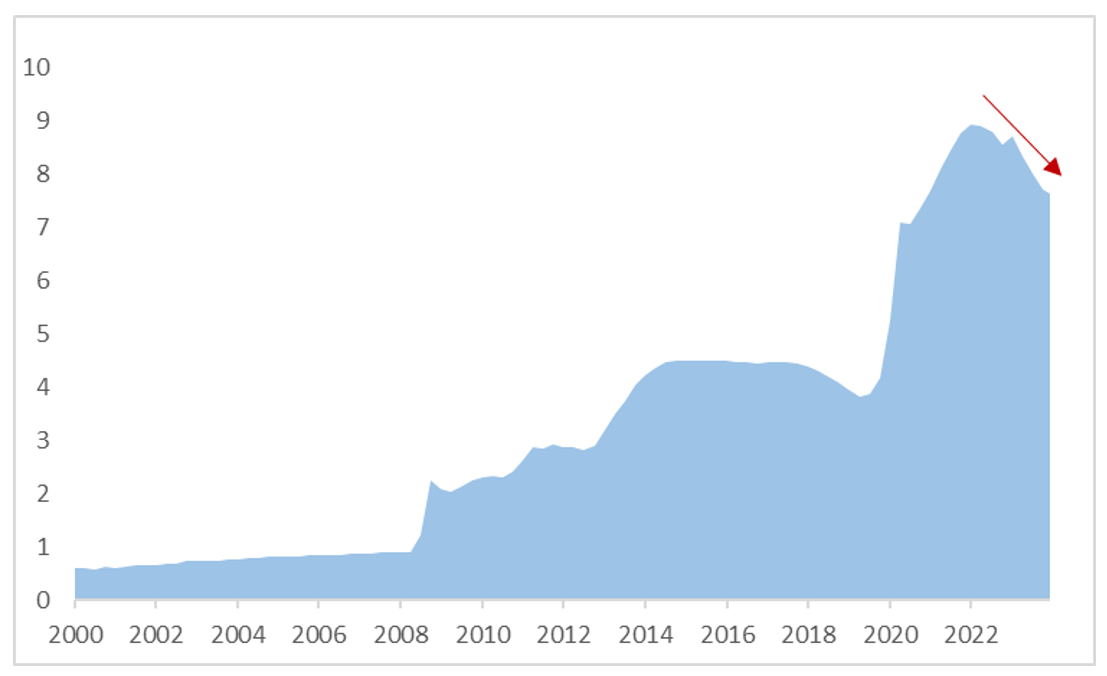

Bilan de la Fed (1’000 milliards de dollars) – Baisse de 1'300 milliards de dollars depuis avril 2022.

Source: Bloomberg, données au 29/12/2023.

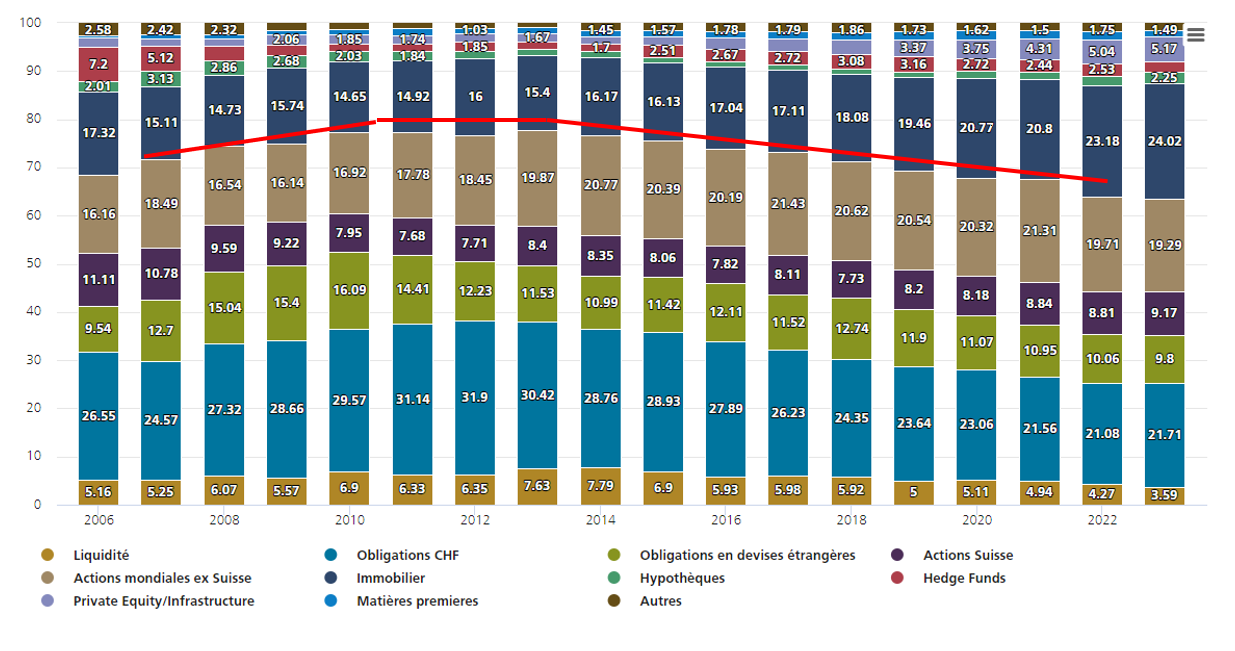

Ce changement de liquidité implique donc de fortes contraintes pour les investisseurs ainsi que pour les acteurs de la finance en générale. Coté investisseurs, la gestion de la liquidité de leur portefeuille est devenue un vrai sujet, à se demander si une prime de liquidité existe toujours, et si elle est vraiment positive. Exemple ici avec les caisses de pensions, qui de par l’impossibilité de rebalancer leurs portefeuilles, voient leur part d’actifs illiquides tendre rapidement vers 40%, contre 25% historiquement.

Hausse de la part illiquide au sein des portefeuilles – Caisses de pension suisses.

Source: Ellipsis AM, UBS, données au 29/12/2023.

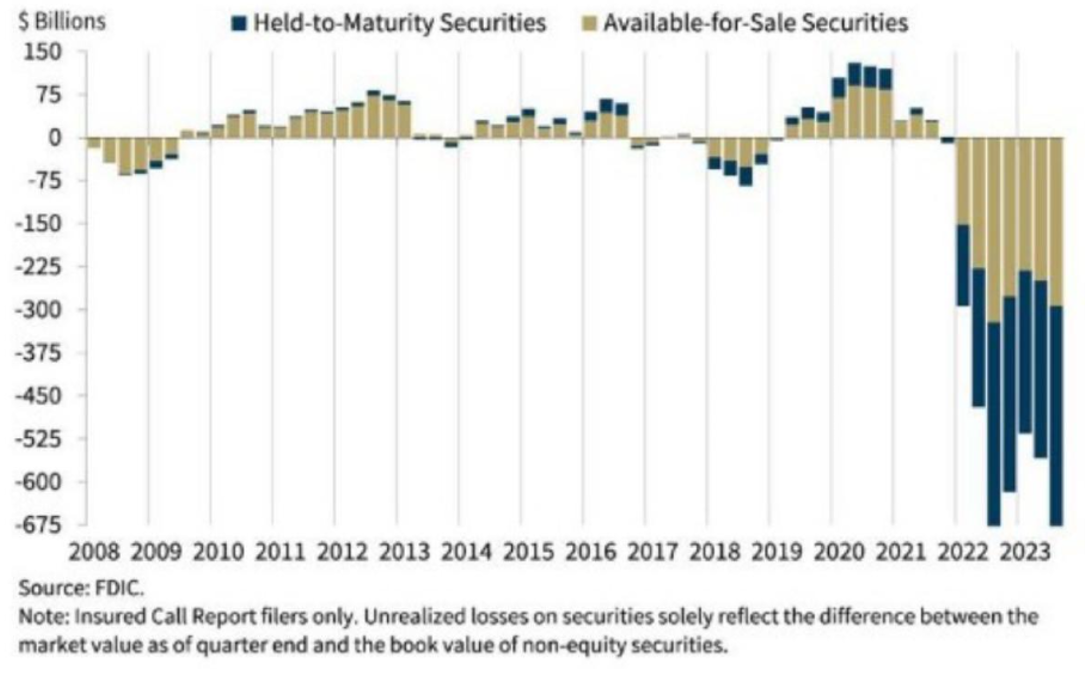

Cette contrainte de liquidité est également une problématique pour les acteurs de la finance en général. Pour rappel, début 2023 nous vivions la faillite de la Silicon Valley Bank à cause de décalage de duration entre l’actif et le passif. Actuellement l’attention est à nouveau portée sur certaines banques exposées au Commercial Real Estate Loans comme la New York Community Bancorp, qui a vu son cours de bourse dévisser de plus de 65% sur les dernières séances.

Gains & pertes non réalisées sur les investissements.

Egalement du côté des banques, l’utilisation aux états unis des Fed Reverse Repo est en forte baisse depuis mi-2023 (après la forte hausse liée aux injections de liquidité post-covid), montrant le besoin des banques de liquidité avec face à cela une hausse de la volatilité des repo plus forte que jamais.

Il nous semble évitable de jouer sur la prime de liquidité

Financièrement, que penser de tous ces éléments? Chez Ellipsis AM, nous pensons qu’il est actuellement préférable d’éviter de jouer avec cette soi-disant prime de liquidité. En effet, l’augmentation ces dernières années d’investissements illiquides au sein des portefeuilles (institutionnels, privées et acteurs de la finance) est actuellement trop dépendant de ce que feront les banques centrales, sachant que ses actions sont quant à elles liées à l’économie (récession/soft, landing/inflation).

La perspective d’une récession soulèverait des préoccupations majeures. La baisse attendue des niveaux d’épargne chez les banques, les assureurs et les gestionnaires de patrimoine, combinée à une diminution des rentrées d’argent due aux licenciements, génère des besoins accrus en liquidités et en rachats sur les investissements actuels.

Parallèlement, une inflation ancrée prolongée entraînerait le maintien de taux d’intérêt élevés sur une période prolongée, avec une réduction continue du bilan des banques centrales. Cela pourrait avoir un impact significatif sur les acteurs financiers, en particulier les banques, en augmentant le risque de défauts et en provoquant une forte volatilité sur les marchés.

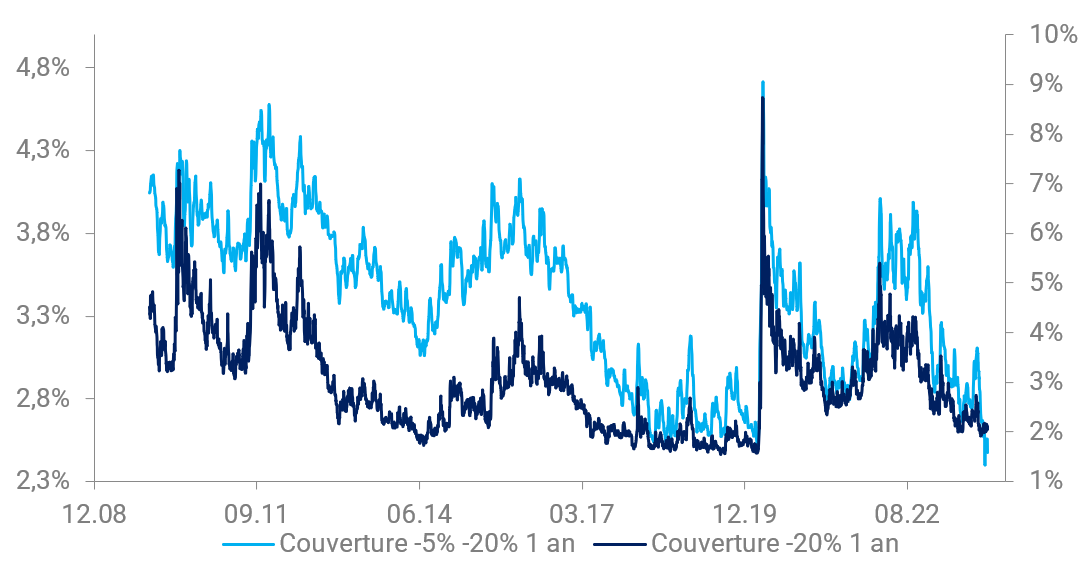

Il est ainsi important de suivre la continuité des mouvements notamment sur les prêts au sein des différentes banques, sur la volatilité des Reverse Repo ainsi que sur la baisse des bilans des banques centrales. Tant que tout ceci n’est pas maitrisé, les couvertures actuelles semblent afficher des niveaux non alignés avec les risques cités précédemment et un focus sur des investissements liquides semble à privilégier.

Marché Européen – Primes de couverture Black Swan & Long Vol.

Source: Ellipsis AM, données au 29/12/2023.

Source: Ellipsis AM, données du 31/01/2019 au 31/01/2024. Les performances passées ne préjugent pas des performances futures. Performances d’un mandat Overlay pour un client «Assureur» sur un portefeuille européen. Les performances ne tiennent pas compte des commissions et frais éventuels qui pourraient être perçus lors de l’émission ou du rachat des actions.