De nombreux émetteurs ont recours aux convertibles pour financer leur forte croissance. S'intéresser de nouveau à cette thématique porteuse à moyen long terme fait sens.

Au cours des deux derniers mois, nous avons constaté une forte sous-performance des indices liés au thème de la décarbonation. L'indice S&P Global Clean Energy et l'indice Bloomberg Electric Vehicles ont ainsi enregistré une baisse de plus de 20% sur cette période, revenant à des niveaux de valorisation pré-pandémie.

Pourtant, depuis 2019, nous avons assisté à une évolution significative des investissements des États et des réglementations, ce qui a permis d'accélérer le processus de décarbonation.

Le vote de l'IRA en 2022 aux Etats-Unis, la poursuite du Green Deal en Europe et la concrétisation de plans nationaux, tels que la planification écologique annoncée récemment en France, témoignent de cette évolution.

En France, l'objectif est de réduire les émissions de gaz à effet de serre de 55% d'ici 2030 par rapport à 1990. Pour atteindre cet objectif, le gouvernement français a mis en place un vaste plan de transition énergétique reposant sur trois piliers.

Le premier pilier, représentant 60% des investissements, vise à généraliser des innovations existantes telles que la voiture électrique, les énergies renouvelables et les pompes à chaleur. Le deuxième pilier se concentre sur les nouvelles technologies nécessaires d'ici 2030 pour réduire les émissions de gaz à effet de serre, comme l'hydrogène. Le troisième pilier concerne la sobriété énergétique.

Malgré ces initiatives ambitieuses, les secteurs liés à la décarbonation ont connu une sous-performance sur les marchés financiers, même s'ils combinent innovation, croissance et soutien réglementaire.

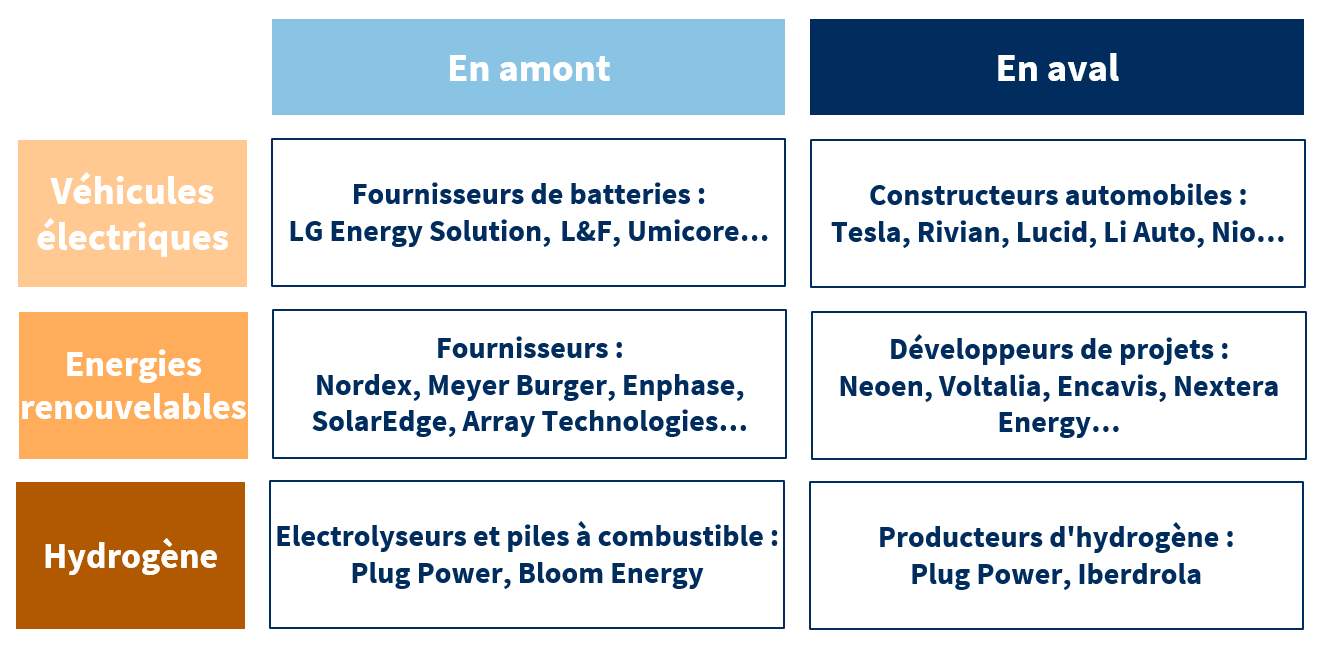

La décarbonation est un secteur qui nécessite le déploiement de capitaux importants et à ce titre, de nombreux émetteurs ont recours aux obligations convertibles pour financer leur forte croissance.

Ces émetteurs se retrouvent à différents niveaux de la chaîne de valeur de la décarbonation, que ce soit dans le secteur des véhicules électriques, des énergies renouvelables ou de l'hydrogène.

La question se pose donc de savoir si cette sous-performance est justifiée. Est-ce que le thème de la décarbonation mérite d'être revisité, compte tenu des valorisations historiquement basses?

La sous-performance des différents acteurs de la décarbonation provient de nombreux vents contraires qui ont émergé ces derniers mois.

Tout d'abord, le segment des véhicules électriques a été affecté par la faiblesse du marché chinois, le plus important au monde. L’atonie de l'économie chinoise a impacté à la fois les constructeurs de véhicules électriques qui ont baissé leurs prix pour stimuler la demande, et le prix des matières premières comme le lithium, sur lequel sont indexés les revenus des producteurs de matériaux de batterie. Cette faiblesse récente doit tout de même être relativisée pour tout investisseur de moyen terme. Ce secteur entame seulement son décollage depuis quelques années, comme en atteste la courbe d'accroissement attendue de la flotte de véhicule électriques.

(Anticipation par zone géographique en millions d’exemplaires)

.jpg)

Dans le domaine des énergies renouvelables, les développeurs de projets sont confrontés à la fin de l'argent gratuit. Les conditions de financement de ces dernières années ont permis à des «pure players» de connaître une forte croissance même s'ils ne disposaient pas d'une génération de flux de trésorerie interne. La remontée des taux a sifflé la fin de la partie pour certains acteurs qui avaient multiplié le recours à l'effet de levier. Ce nouveau contexte de financement ne devrait pas affecter le cours de l'histoire vers toujours plus d'adoption des énergies renouvelables. En revanche les cartes pourraient être rebattues du côté des sponsors de projets : les acteurs disposant de bilans plus sains avec de fortes générations de flux de trésorerie internes pourraient prendre le relais. C'est le cas notamment de certaines utilities régulées et des compagnies pétrolières.

Les nuages se sont aussi accumulés ces derniers mois en amont de la chaîne de valeur des énergies renouvelables, avec des défis structurels plus marqués pour les acteurs européens que pour leurs homologues américains qui bénéficient d'une réglementation plus favorable depuis le vote de l'IRA.

Dans le secteur du photovoltaïque, les fabricants européens de panneaux solaires ont souffert de la baisse des prix imposée par leurs concurrents chinois, l'Europe ne disposant pas de protections douanières efficaces. Le marché des onduleurs en Europe a également souffert de la mauvaise anticipation de la demande par les distributeurs, qui doivent maintenant ajuster leurs stocks. Aux Etats-Unis, les modifications de la réglementation ont affecté l'accès aux crédits d'impôts pour les installations résidentielles en Californie. Néanmoins l'effet de base négatif sur la demande devrait s'estomper dans le courant de l'année prochaine, et le marché commence à s’ajuster.

En ce qui concerne l'éolien, un coup d'arrêt a été donné sur les projets offshore. Les opérateurs ont mal anticipé la hausse des coûts de financement ainsi que l'inflation des coûts des matières premières. Certains acteurs ont enregistré des pertes considérables. Le déséquilibre entre l'offre et la demande permet désormais un comportement plus rationnel de la part des opérateurs, mais du temps sera nécessaire pour purger les mauvais choix d'investissement des dernières années.

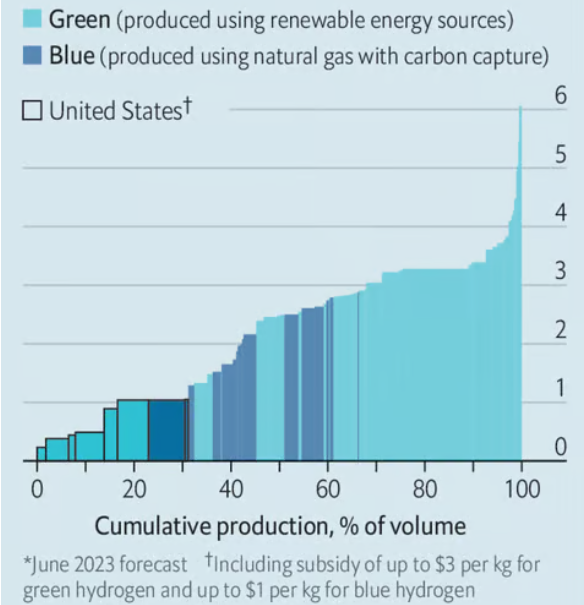

Enfin, le secteur de l'hydrogène a également connu une sous-performance marquée. Les annonces de l’IRA en 2022 aux Etats Unis promettaient une production d’hydrogène vert à un prix imbattable. Hélas les acteurs du secteur sont toujours en attente de la publication des règles de mise en application concrètes qui permettront de savoir quels en seront les réels bénéficiaires. Suite à cet éclaircissement, nous pouvons nous attendre à un nouveau cycle vertueux pour les acteurs les mieux positionnés.

(Estimation pour 2023 en $ par Kg produit)

Suite à la forte correction de l'ensemble des acteurs de la décarbonation, il nous semble que le marché a désormais pris en compte les risques spécifiques à chaque sous-secteur, à commencer par l'ajustement du coût en capital.

Dans ce contexte, le risque nous paraît aujourd'hui assez bien rémunéré pour s'intéresser de nouveau à cette thématique porteuse à moyen long terme. Il ne serait d'ailleurs pas surprenant d'assister à de nouvelles émissions d'obligations convertibles dans ce secteur, qui bénéficie du contexte vertueux pour notre classe d'actifs associant des besoins de financement élevés et une forte croissance.