Certaines spécificités des convertibles, comme le put au pair dans le cas d’OPA, se valorisent et permettent de surperformer les obligations traditionnelles.

.jpg)

De fortes décotes sont apparues entre les souches convertibles et les souches obligataires classiques. Cependant, certaines spécificités des convertibles, comme le put au pair dans le cas d’OPA, se valorisent et permettent de surperformer les obligations traditionnelles. Etudier l’opportunité que présente le M&A sur les obligations convertibles disruptives paraît judicieux.

Aux Etats- Unis, la correction drastique des valorisations des entreprises disruptives depuis 2021 génère des opportunités pour les acquéreurs potentiels. En 2020 et 2021, les entreprises du secteur ont profité d’un cours d’action élevé et de l’activité du marché primaire pour émettre des obligations convertibles. Elles ont émis avec des primes élevées et des coupons bas (en général un couple de 40% de prime et 0% de coupon). Depuis, les valorisations actions se sont fortement dépréciées et une bonne partie du gisement est devenu «obligataire», le prix d’exercice des options étant désormais trop éloigné. En terme technique, ces convertibles sont devenues «mortes», car les options de conversion sont très difficilement exerçables. Le marché les a donc rapidement mises de côté, en oubliant cependant une caractéristique importante: le put au pair dans le cas d’OPA. Cette option s’avère très rémunératrice et ne peut donc pas être valorisée à 0. Un put au pair permet à l’investisseur en obligations convertibles de se faire rembourser à 100% du nominal en cas d’opération d’acquisition, lui évitant d’avoir à subir le potentiel impact négatif d’une détérioration de la qualité de crédit de l’émetteur, et lui assurant dans la majorité des cas un surplus de rendement. Sur notre gisement disruptif, plusieurs opérations entraînant un put au pair ont vu le jour, avec des primes sur le convertible variant entre 10 et 30%.

Les liquidités des entreprises américaines sont à des niveaux record (cf graphique ci-dessous), tandis que les fonds de private equity possèdent encore un nombre important d’encours non investis à déployer (cf graphique ci-dessous, «dry powder»). Ces deux facteurs techniques penchent pour un regain d’activité dans le secteur.

De fortes décotes sont apparues entre les souches convertibles et les souches obligataires classiques. Alors qu’une option très en dehors de la monnaie n’a pas une valeur totalement nulle, les investisseurs en ont décidé autrement. Plusieurs facteurs peuvent expliquer ce phénomène. Tout d’abord l’incertitude du contexte macro-économique ne porte pas les investisseurs à valoriser les primes de conversion supérieures à 100%, et ce même sur 5 ans. Le marché, prudent, n’achète pas de scénarios optimistes. Ensuite, le charactère de niche des convertibles peut laisser penser qu’elles sont illiquides. Finalement, la forte technicité des convertibles ainsi que la forte concentration du gisement primaire 2019-2021 (primaire sur la technologie) ont repoussé certains acteurs. Seulement, comme souvent, une aversion trop forte crée des appels d’air pour générer de la performance boursière!

Pour mieux illustrer notre point, prenons le cas de la convertible Nexi 0% 2028, émission d’une entreprise du secteur des paiements. Du fait de son coupon nul, et de la montée des taux récentes, la convertible traitait à 75% du pair le 16 octobre 2023. Soit une décote de 3,5% (ou 85 bps de spread de crédit) par rapport à sa juste valeur en prenant comme référence l’obligation classique Nexi 2,125% 2029. Rappelons que la convertible possède cette clause de put au pair, et son homologue 2029 non. Du 16 octobre au 9 novembre, la convertible a performé de 13,82% (source Bloomberg), quand la Nexi 2029 a perdu 1,44%, soit une surperformance de 15,26%. La raison est simple : une rumeur selon laquelle CVC Capital partners étudiait un rachat de l’entreprise. Cette surperformance provenait simplement de la valorisation du put au pair avec une probabilité implicite autour de 30%, offrant toujours un rendement de 17% sur le prix de remboursement en cas de M&A le 9 novembre.

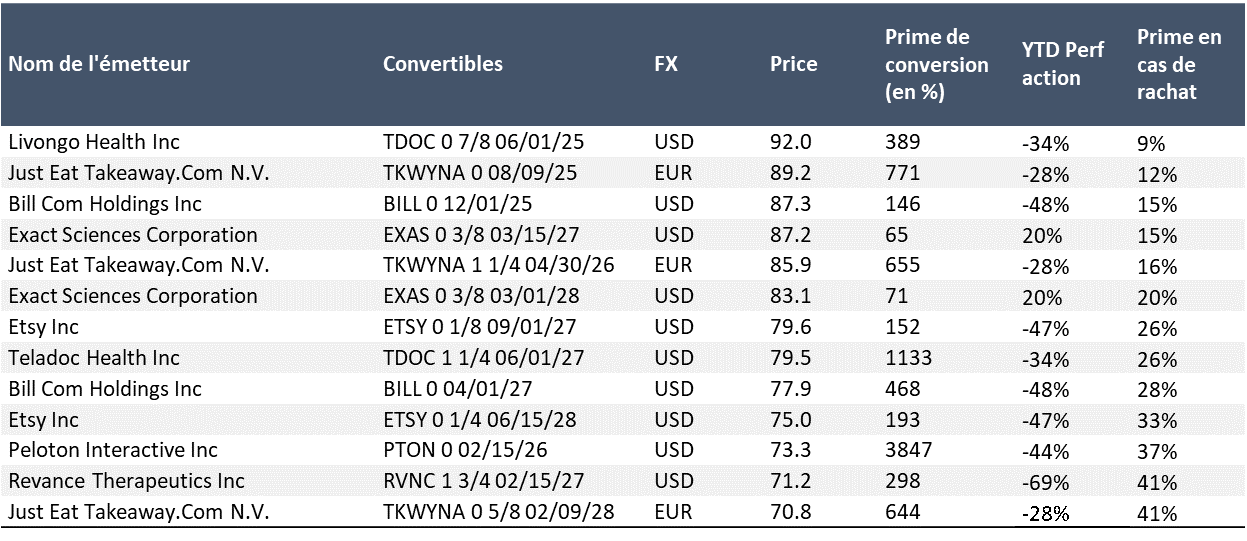

Le segment de la disruption propose plusieurs cibles potentielles ayant émis de la dette convertible. BOFA en a identifié une liste dont un nombre important traite en dessous du pair. Nous avons calculé les rendements instantanés en cas de remboursement anticipé à la suite du rachat de l’émetteur:

D’autres exemples peuvent être trouvés sur le gisement européen. D’après BNP, sur les convertibles à profil crédit, en cas d’OPA, 29 afficheraient un gain supérieur à 20%, et 29 un gain compris en 10 et 20%. Nous retrouvons entre autres des émetteurs obligataires bien connus comme Cellnex, Wordline, Leg Immobilien, FNAC Darty, International Airlines Group, Nexi, MTU Aero, AMS…