Les abaissements des taux d’intérêt ont été reportés - un scénario qui s’est déjà reproduit plusieurs fois cette année. L’économie n’évolue simplement pas aussi vite que le requiert la gratification instantanée attendue de nos jours. Les investisseurs pourraient donc envisager de se cantonner dans les liquidités ou les titres à revenu fixe à échéance courte, où le rendement est attrayant et bien supérieur au taux d’inflation, pendant qu’ils réfléchissent patiemment à ce qui pourrait advenir par la suite. Le marché américain de l’emploi se détend progressivement et l’inflation recule peu à peu. A moins que des forces jusqu’alors cachées ne viennent inverser ces tendances, les conditions requises pour un assouplissement monétaire deviendront plus probantes dans les mois à venir. Pour les investisseurs obligataires, cela représente une opportunité potentielle d’allonger la duration afin de profiter de la baisse des revenus.

Aucun changement

Depuis la fin du mois d’avril, le marché a anticipé que le taux directeur de la Réserve fédérale (Fed) se situerait dans une fourchette comprise entre 4,80% et 5,00% à la fin de l’année 2024. Les révisions apportées aux anticipations médianes des taux de la Fed, publiées à la suite de la réunion de politique monétaire de cette semaine, n’ont guère fait bouger les choses. La publication du rapport sur l’inflation du mois de mai, qui montre une décélération aussi bien de l’inflation globale que de l’inflation de base de l’indice des prix à la consommation (IPC), atteignant 3,3%, respectivement 3,4%, n’a pas non plus été suivie d’effet. Selon la prise en compte anticipée du marché, nous aurons une première baisse des taux d’intérêt en novembre, et éventuellement une seconde en décembre. Or, s’il y a bien une leçon à tirer de ces derniers mois, c’est qu’il ne faut pas miser sur de tels développements. Les données économiques, et la possibilité que le résultat de l’élection présidentielle de novembre ne soit pas immédiatement clair, pourraient écarter les chances d’une quelconque mesure prise par la Fed lors de ses réunions des 6 et 7 novembre. Et de fait, il est possible que l’année se termine sans qu’il n’y ait eu le moindre abaissement des taux d’intérêt américains, avec par conséquent des réductions importantes attendues en 2025. D'autre part, les taux pourraient tout aussi bien baisser plus rapidement.

Éviter les erreurs à tout prix

Les marchés n’en savent rien, car la Fed n’en sait pas davantage. La plupart des décisionnaires sont d’avis que la Fed devrait maintenir son niveau de restriction monétaire parce que le processus de désinflation est lent et que le marché du travail reste tendu. Cette semaine, les marchés d’actions ont atteint de nouveaux sommets, et il n’existe aucun signe d'affaiblissement sur les marchés du crédit, les écarts sur les obligations de première qualité et sur le segment à haut rendement étant proches de leurs récents niveaux les plus bas. Pourquoi la Fed procéderait-elle maintenant à un abaissement de ses taux d’intérêt? Le risque d’une telle décision - une vision qui pourrait venir hanter la Banque centrale européenne (BCE) - est de commettre une erreur et de devoir faire marche arrière si l’économie ne se redressait pas et si l’inflation se maintenait à un niveau élevé. Mais le point de vue dominant est qu’à partir des prochains mois, les conditions évolueront de toute façon dans le sens d’un cycle d’assouplissement, bien que le seuil à franchir pour le premier pas soit relativement important pour la Fed (ainsi que pour la Banque d’Angleterre). Quant à elle, la BCE a adopté une approche différente et dépend désormais de la manière dont évolueront les données sur l’inflation et la croissance.

Les emplois américains sont l’élément déterminant

Je me suis penché sur les chiffres de l’emploi aux Etats-Unis, car l’assouplissement monétaire dépend de l’apaisement de la situation sur le marché du travail. Les 272’000 emplois salariés non agricoles supplémentaires enregistrés en mai ont constitué une surprise, car le consensus des économistes prévoyait une augmentation de 180’000, selon une enquête de Bloomberg. Le marché n’a pas apprécié ce chiffre: les rendements du Trésor américain à 10 ans ont bondi de 14 points de base (pb) ce jour-là. L’analyse automatique est que le marché de l’emploi reste animé, induisant ainsi un risque de maintien d’une forte progression des salaires, ce qui, à son tour, freinerait le recul de l’inflation dans le secteur des services. En mai, l’inflation du secteur des services, sans le domaine de l’énergie, est restée à 5,3%. Compte tenu du poids des services dans le panier de l’IPC, si l’inflation de ce secteur ne baisse pas, la Fed n’atteindra pas l’objectif qu’elle vise en termes d’inflation globale.

Croissance ralentie

Mais quelques 270’000 emplois créés aujourd’hui ne sont pas ce qu’ils représentaient il y a cinq ou dix ans. Ce sur quoi nous devons porter notre attention, c’est le rythme de progression des emplois. En mai, le nombre total d’emplois salariés non agricoles s’élevait à 158,5 millions aux Etats-Unis. Le chiffre de mai refléterait un taux de croissance annualisé légèrement supérieur à 2,0% (en mai 2014, celui-ci se serait monté à 2,4%, lorsque la masse salariale comprenait 138,3 millions d’emplois). Si l’on considère le taux de croissance de l’emploi sur 12 mois, son rythme était de 1,77% en mai de cette année, contre 2,54% en mai 2023 et 4,74% en mai 2022. Le rythme de progression de l’emploi est donc en baisse et le taux de chômage en hausse. En mai, ce taux dépassait de 0,3 point de pourcentage celui de l’année précédente.

Retour à la normale

Le marché du travail a été durement touché par la pandémie. En mars et en avril 2020, l’économie américaine a perdu près de 22 millions d’emplois. La récession liée à la pandémie a été courte, mais violente, et il a fallu attendre mai 2022 pour voir la réintégration de tous ces postes de travail. Avec la reprise économique, la création d’emplois s’est accélérée et les taux de croissance ont été spectaculaires. Je dirais que la croissance de l’emploi n’a réellement retrouvé son niveau normal qu'au cours de l'année dernière.

La tension sur le marché du travail s’explique en partie par la reprise rapide de la demande de main-d’œuvre, ainsi que par la baisse générale du taux d’activité due au fait que bon nombre de salariés ont quitté le marché du travail durant la pandémie. L’offre et la demande étaient en déséquilibre. L’immigration américaine a contribué à atténuer la situation. Avec les récentes données de l’enquête JOLTS (Job Openings and Labor Turnover Survey), qui indiquent une baisse du nombre de postes à pourvoir, ainsi que les chiffres hebdomadaires des demandes d’allocations chômage, qui révèlent une légère tendance à la hausse, il semble que nous allions vers un apaisement des tensions sur le marché du travail.

Aller de l’avant

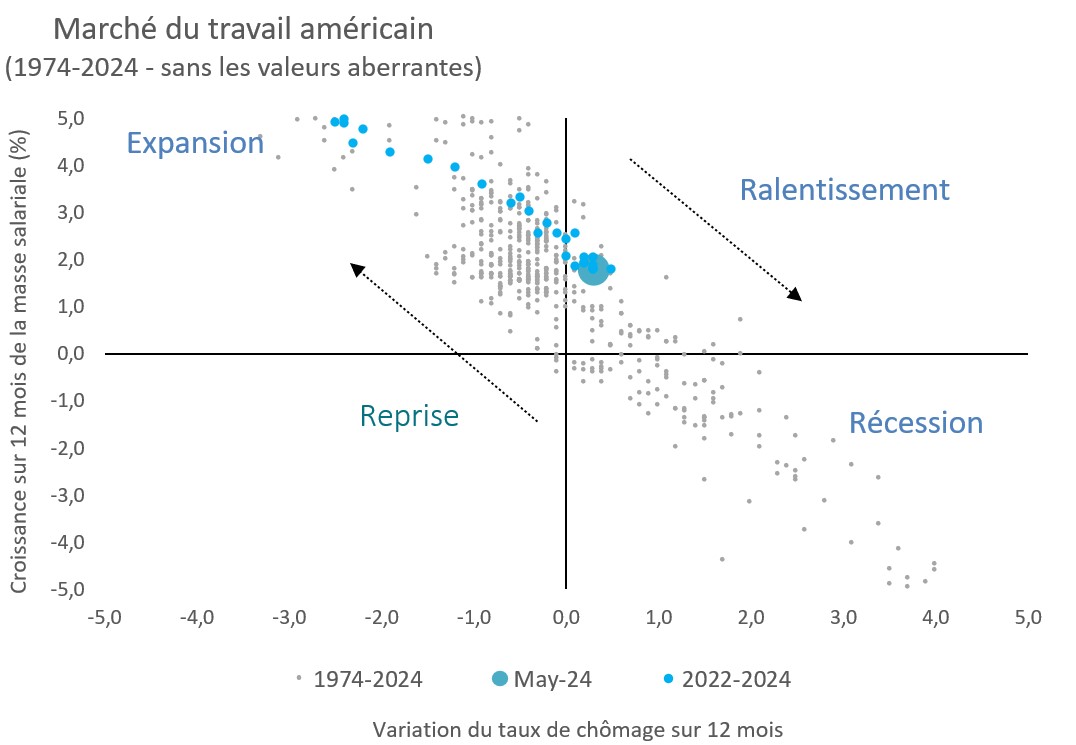

Le graphique ci-dessous illustre l’évolution sur 12 mois du taux de chômage aux Etats-Unis, mise en relation avec l’évolution sur 12 mois du nombre d’emplois non agricoles. Comme vous pouviez vous en douter, il s’agit d’un rapport linéaire. Le point orange représente le mois de mai 2024, les points bleu clair la période commençant au début de 2022. Les données indiquent un ralentissement économique et une récession potentielle à venir (si l’emploi connaît une croissance négative et que le taux de chômage augmente). Espérons que la Fed assouplira considérablement sa politique monétaire avant que nous nous retrouvions dans le quadrant inférieur de droite.

Source: DataStream

Prenez votre temps

La patience est une vertu (rare) dans les marchés. Une mentalité de commerçant exige que l’on attache de l’importance à chaque point des données chiffrées et que l’on analyse les mouvements du marché en fonction de ce que les communiqués économiques correspondent, ou non, aux attentes. C’est un non-sens. Dans toutes les séries de données, on trouve en effet beaucoup de bruit parasite, et les marchés sont des systèmes complexes: les mouvements de prix sont dictés par de nombreux facteurs aux coefficients instables. Pour réussir en investissement, il faut une approche patiente, axée sur le long terme. Cela va bien au-delà de la prise en compte des données économiques. Bien entendu, il y aura des situations dans lesquelles les données seront tellement aberrantes qu’il faudra se focaliser sur une seule observation spécifique parce qu’elle pourrait déclencher des changements sur le plan politique ou dans l’allocation des capitaux si le sentiment des investisseurs s’en trouve suffisamment affecté. Mais dans un environnement favorable, comme celui dans lequel nous nous trouvons aujourd’hui, il est important de se concentrer sur la manière dont les données évoluent dans le temps. Le marché américain de l’emploi en est une bonne illustration. Il ne s’affaiblit peut-être pas assez rapidement pour que la Fed réduise ses taux d’intérêt dans l’immédiat, mais la direction semble claire. Dans quelques mois, nous pourrions enregistrer des chiffres mensuels de progression de l’emploi se situant, disons, entre 100’000 et 150’000, ce qui représenterait un taux de croissance inférieur à 1%, de même qu’un taux de chômage supérieur à 4,5%. Là, nous serions clairement dans une zone permettant un abaissement des taux.

Les rendements obligataires baisseront à mesure que l’atterrissage en douceur se confirmera

Les taux à court terme sont restés plus élevés que prévu. Cela a profité aux liquidités et aux titres à revenu fixe de duration courte. Très probablement, cette situation ne changera pas durant l’été. Mais si les faits viennent appuyer les réflexions formulées dans ce billet au sujet de l’évolution de l’emploi, cela renforcera considérablement les arguments plaidant en faveur d’une duration plus longue des obligations, dans l’espoir de voir des abaissements de taux de 100 à 200 points de base se produire au cours des 18 à 24 prochains mois. Si la Fed fait preuve de bon sens, elle interviendra assez rapidement afin d’empêcher une récession pure et simple, tout en soutenant la poursuite de l’atterrissage en douceur, ce qui constituerait également un cadre incroyablement favorable au crédit et aux actions.