Les investisseurs en ETF se montrent plus prudents et se concentrent sur l’Europe

Malgré diverses turbulences géopolitiques et une volatilité accrue sur les marchés boursiers, le marché européen des ETF est d’humeur festive. Avec des afflux de fonds record à hauteur de 93 milliards de dollars, les investisseurs ont, une fois de plus, investi davantage dans les ETF européens qu’au quatrième trimestre 2024 (91 milliards de dollars). Des rendements des matières premières élevés – surtout pour l’or – et de solides bénéfices sur les marchés obligataires ont en outre contribué à faire grimper le volume total des investissements dans les ETF européens à 2,38 milliards de dollars1.

Les ETF en actions dominent clairement la demande

Tout comme en 2024, les investisseurs ont principalement investi dans des ETF en actions au premier trimestre 2025, tendance qui s’est également consolidée au cours des dernières semaines. La part en pourcentage des afflux de fonds en actions (80%) correspondait en effet à la moyenne de l’année précédente. Au total, les actions mondiales ont ainsi continué de dominer au premier trimestre. De plus, la demande en ETF Smart Beta a poursuivi sa forte croissance. En particulier, lorsque les marchés boursiers se sont retrouvés sous pression en raison des annonces sur les droits de douane américains, les investisseurs ont misé toujours davantage sur des stratégies défensives, notamment des indices équilibrés, des stratégies de volatilité minimale, de valeur et de dividendes.

Inversion de tendance: achat d’ETF en actions européennes et vente d’ETF en actions américaines

L’énorme intérêt des investisseurs pour les actions européennes, qui s’est également manifesté en avril, donc au-delà du premier trimestre, est en revanche nouveau. Au premier trimestre, les ETF en actions européennes ont ainsi enregistré un afflux de capitaux record à hauteur de 19,4 milliards de dollars, devenant par là même l’une des catégories individuelles les plus demandées au premier trimestre de cette année et représentant près d’un cinquième de tous les afflux nets des ETF durant cette période. La demande a porté sur les ETF sur des indices européens largement diversifiés, de certains pays – notamment l’Allemagne – et secteurs tels que les banques, les biens et services industriels ainsi que le BTP et les matériaux.

Dans le même temps, les investisseurs ont perdu leur appétit pour les actions américaines qui dominait depuis des années. Rien qu’en mars, les sorties des ETF en actions américaines s’élevaient à 2,2 milliards de dollars. Les afflux de fonds totaux pour le premier trimestre s’élevaient donc à seulement 4,5 milliards de dollars, correspondant à moins de 10% du niveau record du quatrième trimestre 2024.

De meilleures perspectives de performance pour les actions européennes que pour leurs homologues américaines

Il existe plusieurs raisons à la réorientation de nombreux investisseurs. Tout d’abord, l’annonce de la première vague de tarifs douaniers par le gouvernement américain en janvier, suivie d’autres annonces en février, s’est révélée être un tournant pour la performance des actions américaines. En raison de la politique erratique de Donald Trump, il est certes difficile de prévoir les conséquences concrètes pour les économies, mais il apparaît que les conséquences immédiates de la politique tarifaire toucheront très probablement l’économie américaine.

En même temps, l’annonce d’un fonds spécial de 500 milliards d’euros pour les infrastructures ainsi que la suspension du frein à la dette pour les dépenses de défense et de sécurité en Allemagne ont entraîné une reprise significative des perspectives économiques européennes. En conséquence, les ETF orientés vers l’Allemagne ont représenté un quart des entrées en ETF européens au premier trimestre.

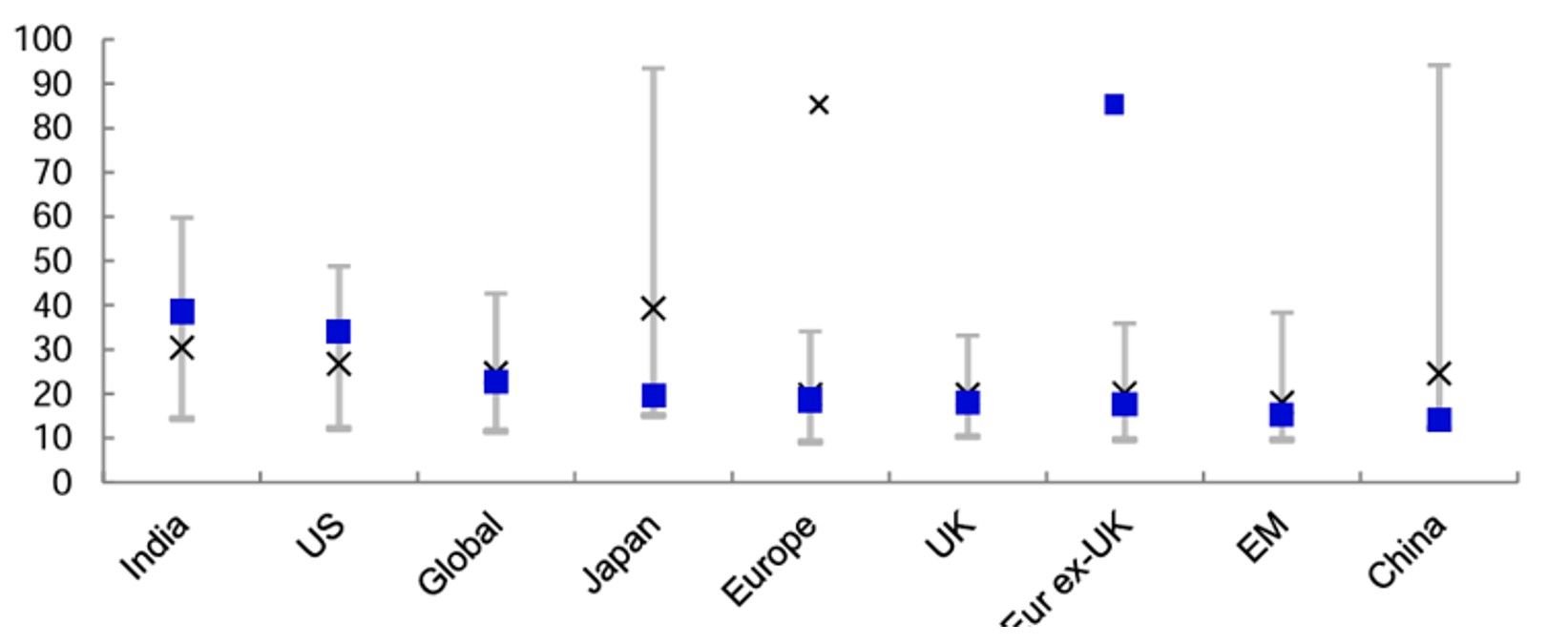

Les évaluations montrent également que les actions européennes sont prometteuses par rapport à leurs homologues américaines. Le graphique ci-dessous montre le ratio cours/bénéfice (C/B) ajusté cycliquement pour les principaux marchés boursiers régionaux. Malgré les récentes baisses, les actions américaines se négocient toujours avec une majoration de 27% par rapport à leur moyenne à long terme, tandis que les actions européennes bénéficient d’une décote de 6%.

Les actions européennes offrent des évaluations attrayantes

Ratios C/B ajustés cycliquement

Remarque: le ratio cours/bénéfice ajusté cycliquement applique une moyenne pondérée des bénéfices sur dix ans. Sur la base de données quotidiennes à partir du 3 janvier 1983 (pour la Chine à partir du 1er avril 2004, l’Inde à partir du 31 décembre 1999 et les marchés émergents (ME) à partir du 3 janvier 2005) en utilisant des indices Datastream. État: 7 mars 2025. Source: LSEG Datastream et Invesco Global Market Strategy Office.

Finalement, la concentration élevée reste un problème pour les marchés boursiers, en particulier pour les actions américaines. En effet, la part des États-Unis dans l’indice MSCI World est passée de moins de 50% en 2010 à 72%, et les dix plus grandes valeurs du marché américain représentent plus de 35% du poids de l’indice S&P 500. Cela pourrait également expliquer le transfert des actions américaines vers des actions européennes.

1 Situation au 31 mars 2025, Bloomberg, https://www.invesco.com/de/de/insights/europaeischer-etf-ueberblick.html