En cinq ans, le marché des CLO a plus que doublé pour atteindre 1300 milliards de dollars, stimulé par la forte demande des investisseurs pour des placements à haut rendement sans pour autant augmenter la duration ou le risque de crédit. Les CLO AAA dominent le marché avec 60% de parts de marché. Depuis 2022, les ETF CLO ont augmenté de plus de 25 milliards de dollars aux Etats-Unis, et l'introduction des ETF OPCVM devrait encore accélérer la croissance en Europe.[1]

Que sont les CLO?

Un CLO est un «special purpose vehicle (SPV)»[2] adossé à un pool diversifié de prêts garantis de premier rang. Ce pool est ensuite structuré en tranches de titres de créance (obligations CLO) et de fonds propres. Un CLO dispose généralement d'un portefeuille de prêts de plus de 200 entreprises emprunteuses de différents secteurs. Chaque tranche d'obligations CLO a une notation de crédit et un niveau de séniorité au sein de la structure CLO. La tranche AAA, qui a la notation la plus élevée, est la première à avoir droit aux revenus et offre également la plus grande protection en cas d'événement de crédit négatif. La notation de crédit d'une tranche CLO est généralement plus élevée que celle des prêts sous-jacents. Cela est rendu possible par des améliorations structurelles visant à protéger les tranches de dette du CLO.

Pendant toute la durée de vie du CLO, le gestionnaire du CLO prélève les paiements d'intérêts et de remboursement sur le pool de crédit et répartit ces revenus en fonction de la hiérarchie des différentes tranches dans la structure du CLO. Les détenteurs de la tranche AAA sont payés en premier, puis la tranche AA, et ainsi de suite. Les flux de trésorerie restants sont distribués aux détenteurs de la tranche Equity, c'est-à-dire seulement après que toutes les tranches de dette CLO ont été payées. Ce processus de «cascade de flux de trésorerie» explique pourquoi aucune tranche AAA ou AA n'a jamais fait défaut, même pendant la crise financière de 2008 ou la pandémie de COVID.

Cependant, comme pour la plupart des classes d'actifs à revenu fixe, même les CLO les mieux notés ne sont pas exactement identiques. Les notes des CLO présentent souvent des spreads différents, même si elles semblent identiques. Cela est généralement dû à l'expertise du gestionnaire de CLO. Un gestionnaire de CLO de premier ordre peut offrir des spreads plus serrés grâce à ses compétences de gestion supérieures démontrées au fil du temps. En revanche, les tranches de CLO de niveau inférieur, qui ont reçu une note similaire, peuvent obtenir de meilleures performances dans des conditions de crédit favorables, mais enregistrer des défauts de paiement nettement plus élevés en cas de crise de crédit.

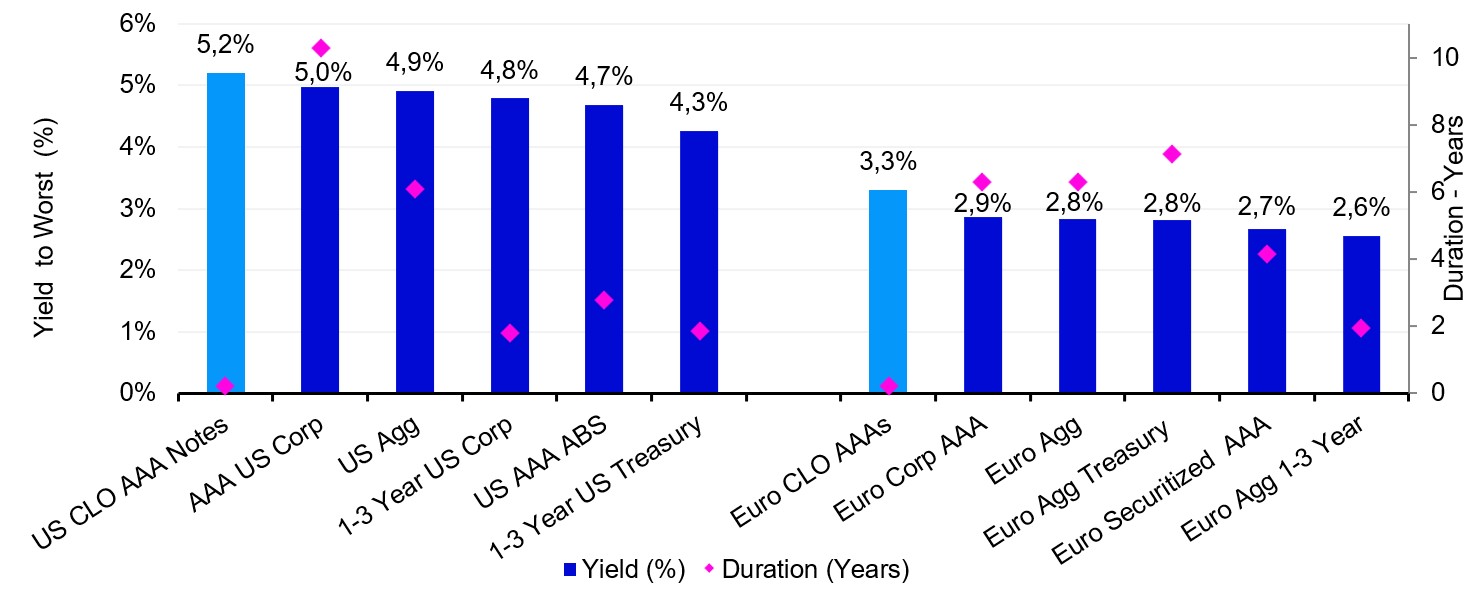

Graphique comparatif du rendement dans le pire des cas et de la catégorie d'actifs à terme

Comment un ETF CLO pourrait s'intégrer dans un portefeuille

Les caractéristiques de rendement et de duration assez uniques d'un ETF AAA-CLO par rapport à d'autres placements à revenu fixe de grande qualité offrent un certain nombre d'options quant à leur utilisation. Bien qu'une allocation en obligations AAA-CLO réduise presque certainement la duration de la plupart des portefeuilles de revenus, elle améliorerait généralement le profil risque-rendement du point de vue de la frontière efficiente.

Les investisseurs pourraient trouver plus utile de considérer les ETF AAA-CLO comme des instruments complémentaires aux portefeuilles existants, plutôt que comme un substitut à une classe d'actifs spécifique. Par exemple, une allocation en CLO pourrait être un moyen efficace d'augmenter le rendement d'un portefeuille composé d'obligations d'État américaines ou d'obligations d'entreprise IG à faible duration, sans modifier sa duration ou sa qualité de crédit globale.

Garder un œil sur les risques liés aux CLO

Les tranches AAA des CLO offrent un potentiel différent: rendement, durée, protection contre l'inflation, ce qui peut réduire la volatilité dans un environnement de taux d'intérêt incertain. Elles sont considérées pouvait jusqu'à présent comme extrêmement sûres. Les tranches AAA et AA de CLO ont un taux de défaut historiquement nul et une faible corrélation avec les autres obligations, ce qui offre des avantages en termes de diversification. Les investisseurs doivent toutefois être conscients des risques. Le marché des CLO est certes vaste et diversifié, mais il n'y a pas toujours de liquidité pour chaque tranche et dans toutes les conditions de marché. Les autres risques à prendre en compte sont le risque de titres de créance CLO, le risque de crédit et le risque de taux d'intérêt. Un gestionnaire expérimenté, qui prend les décisions d'investissement quotidiennes pour le fonds, peut apporter une valeur ajoutée considérable.

Une équipe expérimentée en matière de crédit privé doit gérer les CLO Notes de manière active et indépendante de l'indice de référence, en visant une performance stable m à travers les cycles de marché. Il s'appuie sur des gestionnaires de CLO de premier ordre, avec une faible volatilité et une liquidité élevée. Le regroupement de CLO notés AAA dans un ETF pouvait offrir aux investisseurs professionnels une transparence et une flexibilité de négoce supplémentaires.

[1] Bloomberg, Feb 28 2025

[2] Un special purpose vehicle (SPV) est une société juridiquement indépendante, créée par une entreprise ou un groupe d'investisseurs pour réaliser une transaction financière ou un projet spécifique. Source : https://uk.practicallaw.thomsonreuters.com/4-107-7534?contextData=(sc.Default)&transitionType=Default&firstPage=true