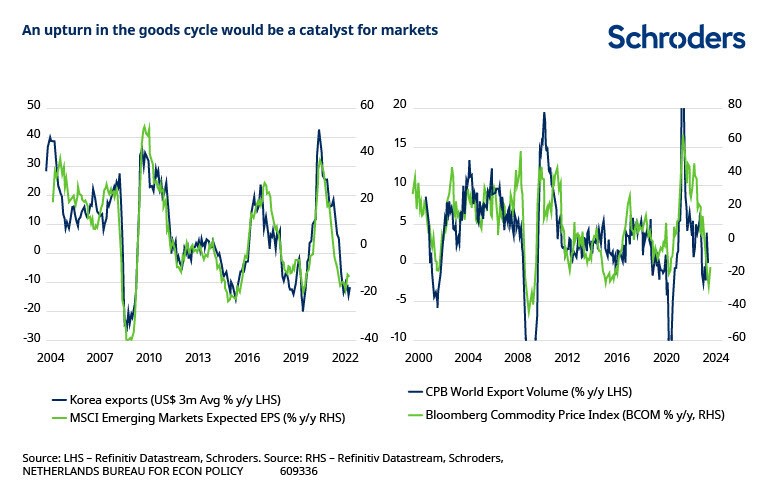

Selon les données historiques, la reprise du cycle mondial des biens manufacturés est souvent un catalyseur positif pour certains marchés sous pression.

L’une des caractéristiques du cycle économique mondial inhabituel de l’ère post-pandémique est qu’il a réservé son lot de surprises, l’activité étant devenue moins synchronisée. Au niveau des pays, la Chine sort seulement maintenant de sa politique zéro COVID. Dans le même temps, d’autres marchés émergents sont sur le point de commencer à réduire les taux d’intérêt à mesure que l’inflation s’estompe, tandis que de nombreux marchés développés durcissent encore leur politique pour continuer de lutter contre l’inflation.

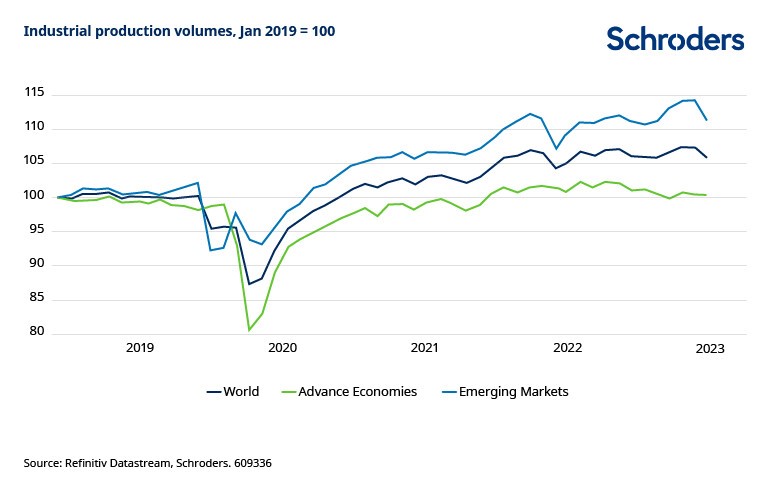

Il existe également une forte divergence au niveau sectoriel, où les services résistent bien, tandis que le segment des biens de l’économie mondiale est à la peine. Les secteurs des biens manufacturés de l’économie mondiale se sont bien portés au cours de la phase initiale de la pandémie de COVID, les exigences en matière de santé et les mesures de confinement ayant concentré la demande dans ces secteurs. Toutefois, ils ont pris du retard lors du redémarrage des économies, la demande se reportant sur les services, à la faveur d’importantes mesures de relance budgétaire.

En effet, selon les données compilées par le Bureau d’analyse des politiques économiques des Pays-Bas (connu sous l’acronyme CPB), la production industrielle mondiale stagne pour une grande part depuis la fin de l’année 2021 et est en récession dans les économies avancées depuis le troisième trimestre de l’année dernière. Les chiffres pour les marchés émergents sont légèrement meilleurs, mais uniquement grâce aux sursauts de production liés à la levée des mesures de confinement en Chine.

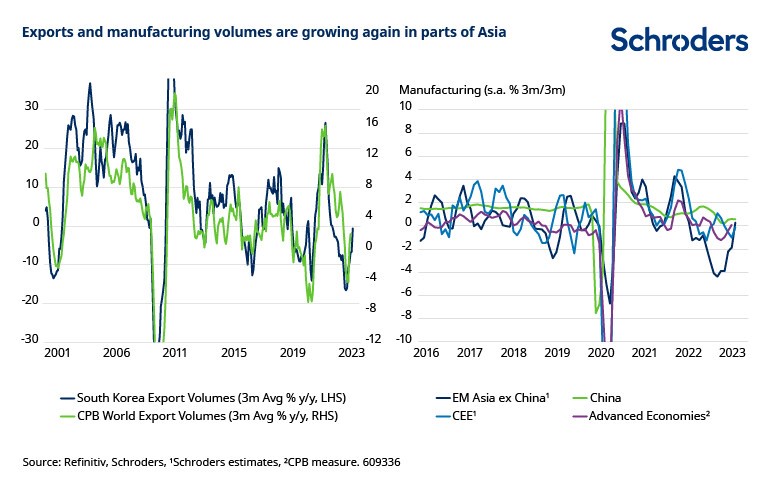

Toutefois, des signes timides suggèrent qu’une nouvelle surprise économique se prépare, les statistiques indiquant que le secteur manufacturier mondial est sur le point de remonter la pente. Certes, le fait que les exportations sud-coréennes – qui sont une bonne indication de la santé du commerce mondial – croissent à nouveau en volume est passé inaperçu.

Il convient également de noter que l’industrie manufacturière en Asie hors Chine et dans les économies avancées a renoué avec la croissance, en données corrigées des variations saisonnières, sur une base trimestrielle.

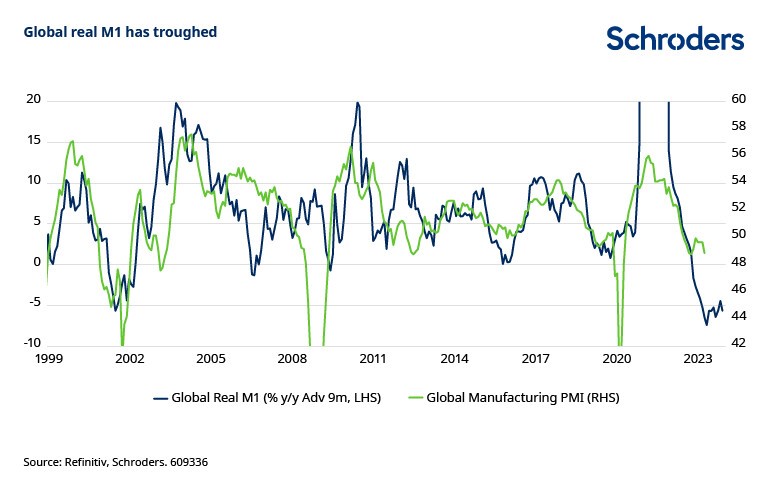

Dans le même temps, les indicateurs monétaires mondiaux suggèrent également que le secteur manufacturier est proche d’un point d’inflexion. Bien que la relation entre la masse monétaire (M1) mondiale réelle et l’indice PMI manufacturier mondial de S&P ne soit pas parfaite, elle a toujours été un guide utile pour les points de retournement.

La masse monétaire (M1) réelle a connu une forte expansion au cours de la phase initiale de la pandémie et s’est probablement contractée du fait que l’impulsion massive donnée durant la crise a été supprimée sur une période d’un an. Mais elle s’est stabilisée et commence à se renforcer, ce qui annonce habituellement une amélioration des conditions de production.

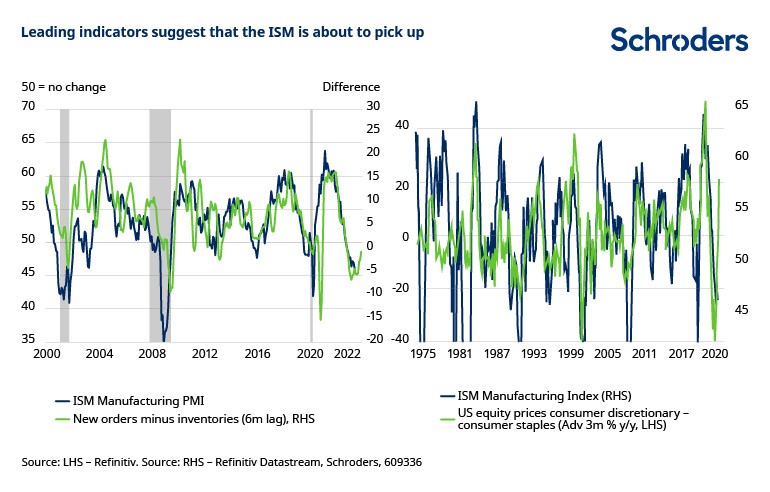

En outre, en dehors de l’Europe, les nouveaux ratios commandes/stocks des principaux indices PMI manufacturiers publiés par S&P Global, dont tout le monde parle, semblent prendre une tournure favorable. Par ailleurs, les chiffres des nouvelles commandes moins les stocks de l’indice ISM manufacturier semblent également indiquer que quelque chose se prépare. Certains indicateurs basés sur le marché vont dans le même sens.

Par exemple, le ratio entre le secteur des biens de consommation cyclique et celui des biens de consommation courante du marché actions américain implique également un rebond au-delà de 50 de l’indice ISM manufacturier dans les mois à venir.

Ces tendances sont très récentes, et nous pensons que les marchés développés passeront en récession plus tard cette année, dans le sillage des États-Unis. La perspective d’une récession, à un moment où les stocks ne sont pas particulièrement bas, est un argument évident contre un fort rebond du secteur manufacturier car cela nécessiterait normalement une augmentation de la demande finale.

Cependant, nos analyses sur le changement de régime ont mis en évidence que les entreprises pourraient commencer à passer de la gestion des stocks en flux tendu (ou «juste à temps») à un modèle «juste au cas où», qui pourrait favoriser l’augmentation des stocks.

Quoi qu’il en soit, ces tendances méritent que l’on s’y intéresse de près, une reprise du cycle mondial des biens manufacturés s’étant dans le passé souvent avéré être un catalyseur positif pour certains marchés sous pression, comme les actions des marchés émergents et les matières premières.