Une accélération du cycle économique mondial changerait la dynamique de performance des actifs des marchés émergents.

Les marchés financiers des pays émergents ont rebondi jusqu’au quatrième trimestre à la faveur du ton plus conciliant de l’administration Trump sur le front commercial et des signes du rebond attendu de l’activité chinoise.

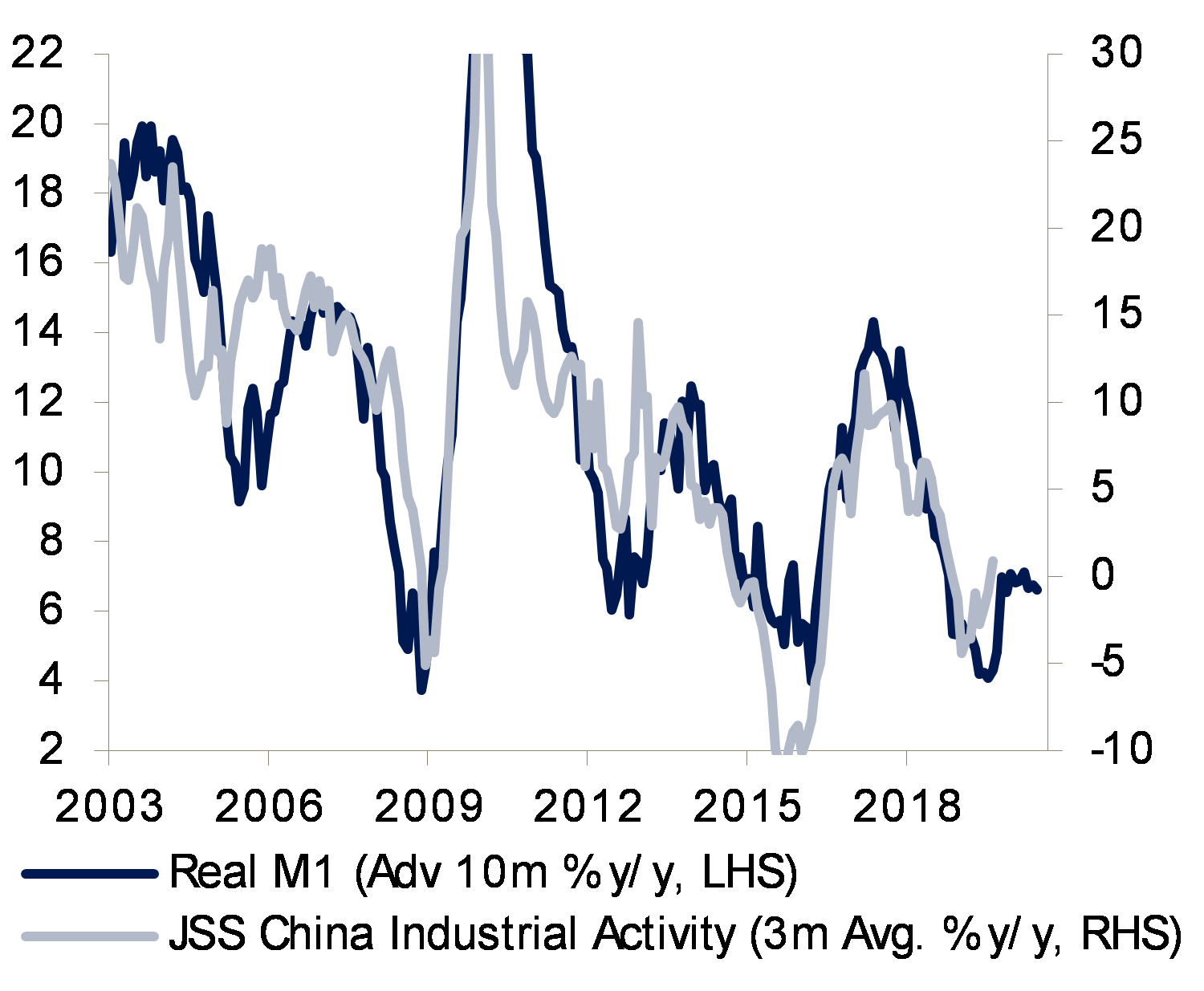

Pour autant, les investisseurs doivent garder la tête froide. Jusqu’à présent, les mesures de politique économique de Beijing ont été nettement moins énergiques que par le passé et les indicateurs avancés laissent seulement présager une légère reprise de l’activité. Ceci donne à penser que la forte hausse de l’indice PMI manufacturier Caixin, qui a dopé le sentiment, pourrait s’amenuir vers la fin de l’année. Les autorités pourraient encore assouplir leur politique mais hésiteront à employer les grands moyens.

Cependant, même si la Chine ne va pas sauver le monde, certains signes montrent qu’un assouplissement de plus grande envergure de la politique ailleurs dans le monde - notamment aux États-Unis où la Fed a réduit ses taux de 75pb - semble avoir permis de former un plancher dans le cycle économique mondial.

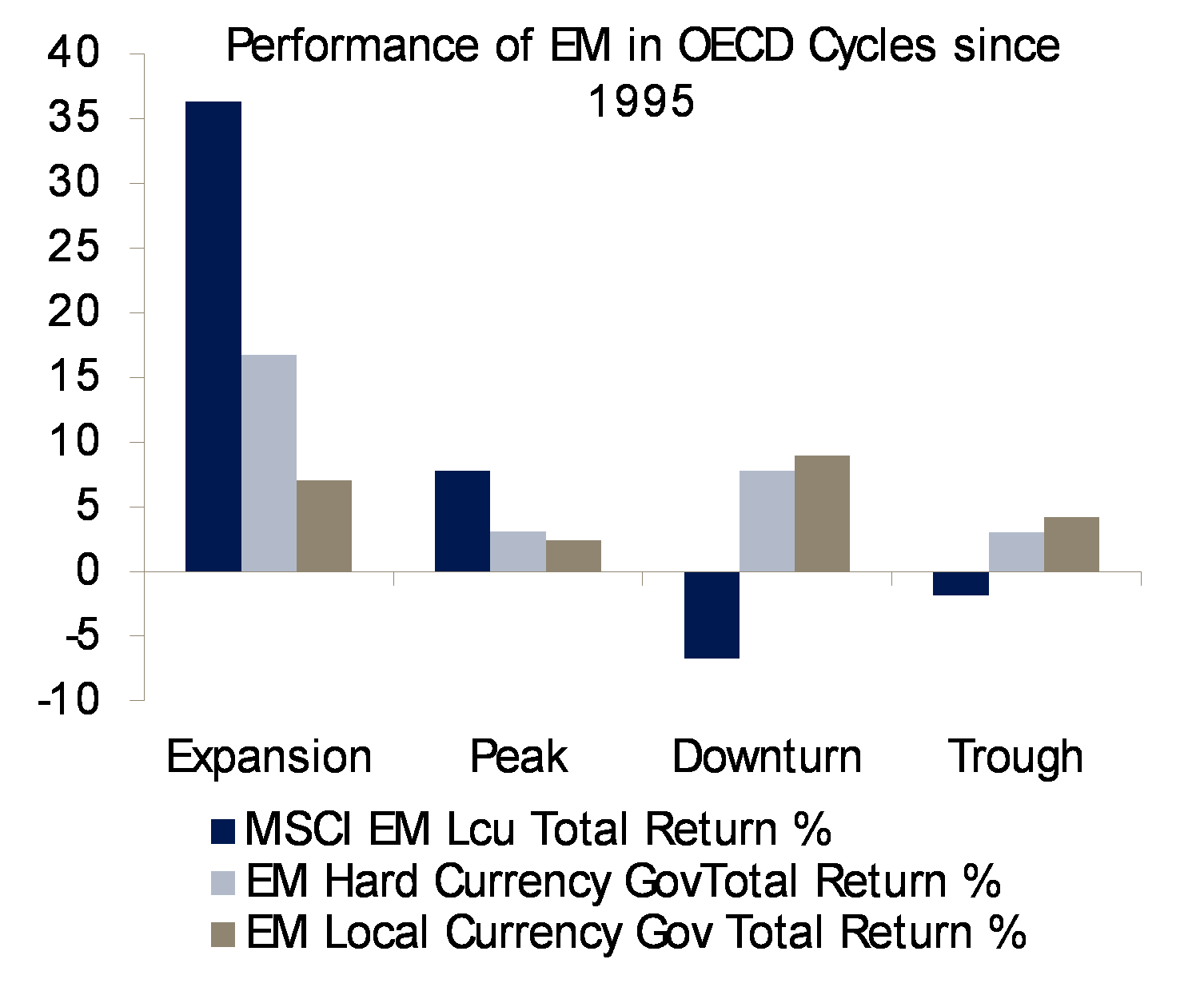

Les deux ajustements de milieu de cycle de la politique de la Fed au cours des années 1990 ont alimenté les flux des portefeuilles vers les pays émergents. Parallèlement, l’histoire montre que même une reprise relativement faible du cycle économique mondial aurait une incidence importante sur les actifs des ME. Les actions ont tendance à surperformer, mais les titres obligataires produisent aussi généralement de bonnes performances.

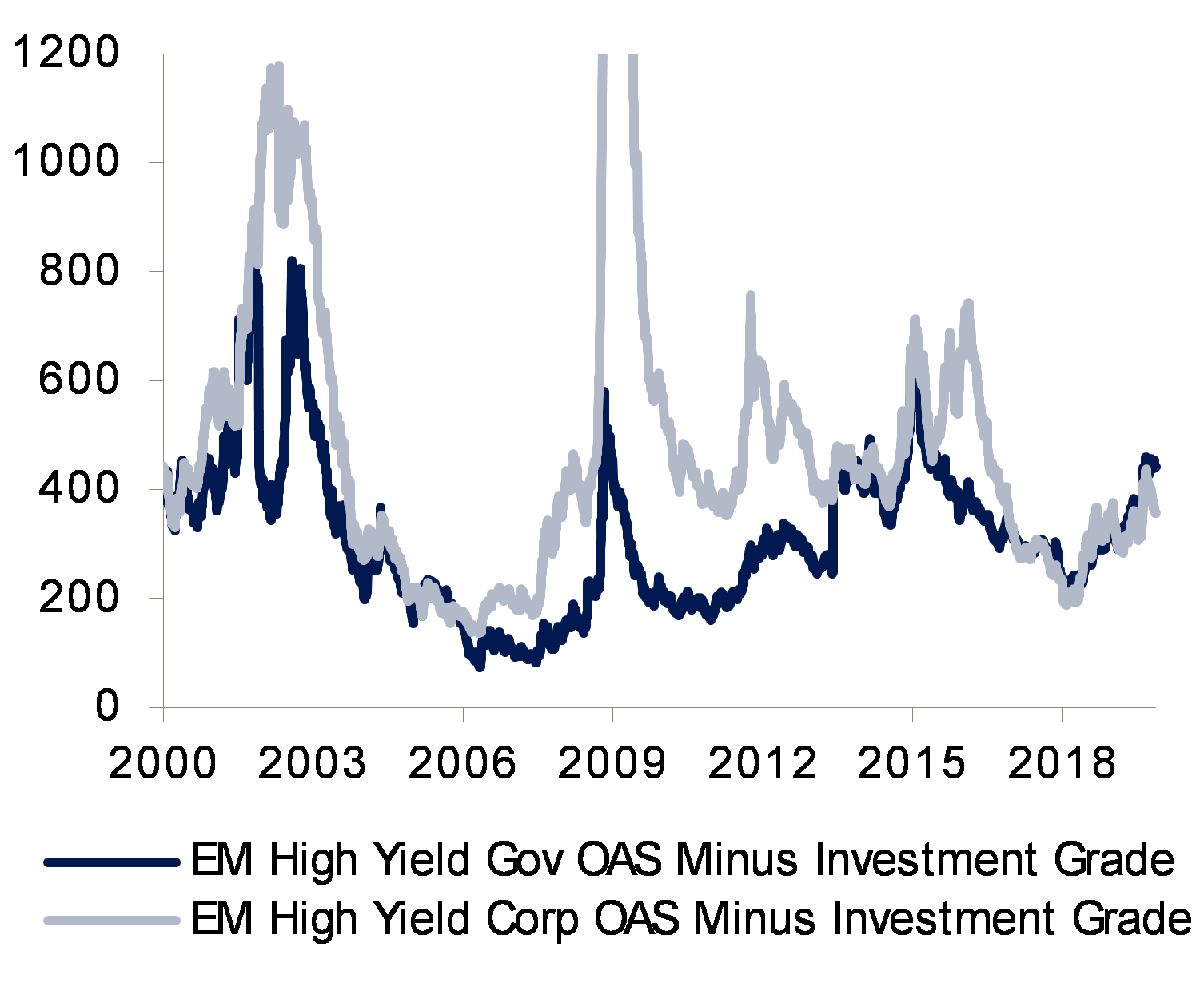

Les obligations à haut rendement en devise forte devraient surperformer, pour trois raisons essentielles. Tout d’abord, et de toute évidence, les obligations à haut rendement génèrent un rendement supérieur à celui des obligations investment grade. Deuxièmement, l’écart entre les spreads des obligations à haut rendement et ceux des obligations investment grade est relativement élevé et devrait se resserrer si le sentiment s’améliore. Troisièmement, une pentification de la courbe des rendements américains aurait moins d’impact sur les obligations à haut rendement à duration plus courte.

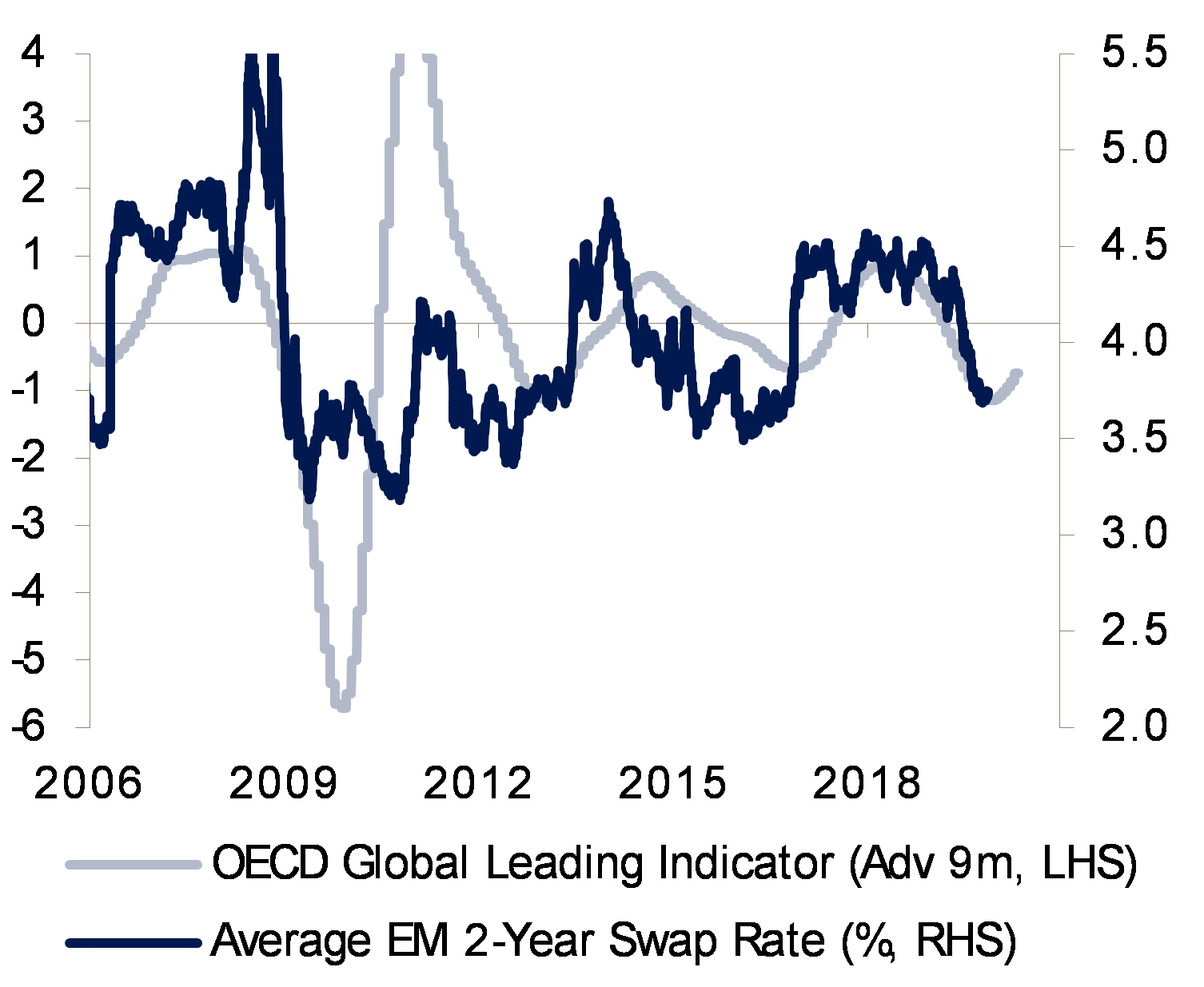

Une inflexion dans le cycle économique mondial changerait également la dynamique sur le marché des obligations d’État en monnaie locale. En 2019, la baisse de l’inflation et le ralentissement de la croissance économique ont déclenché un cycle d’assouplissement dans les pays émergents, qui a alimenté une remontée des obligations d’État en monnaie locale, les investisseurs ayant réévalué les perspectives de la politique monétaire des marchés émergents. Plusieurs emprunts d’État, comme ceux du Mexique et de la Russie, ont ainsi affiché des performances totales à deux chiffres.

Cependant, la dynamique désinflationniste touche à sa fin, et la plupart des économies montrent des signes de vigueur. Les marchés anticipent déjà de nouvelles baisses des taux directeurs dans nombre de grands pays émergents, souvent à des niveaux historiquement bas. Il semble donc que la forte baisse des taux courts ait déjà eu lieu.

De nouveaux signes de redressement de l’économie mondiale inciteraient probablement les marchés à exclure de nouvelles baisses des taux. Les investisseurs pourraient même commencer à envisager des hausses des taux dans les ME où les capacités inutilisées sont faibles.

Néanmoins, il existe encore des opportunités sur le segment des obligations en monnaie locale. Tout d’abord, plusieurs ME ont des courbes de rendements relativement pentues, ce qui offre un portage intéressant et une certaine protection contre tout repli des taux courts. Par ailleurs, la nature anti-cyclique du dollar US, qui tend à se déprécier lorsque le sentiment s’améliore et que le reste du monde bénéficie de flux nets de capitaux, fait que les devises des ME pourraient être soutenues au cours des prochains mois.