Les éléments attestant de ce redressement spectaculaire se multiplient, notamment aux Etats-Unis, qui tirent une nouvelle fois l’économie mondiale grâce à leurs mesures de relance budgétaire.

La reprise mondiale en cours est très vigoureuse. La croissance mondiale cette année sera la plus forte depuis au moins 40 ans alors que l’économie se remet de l’énorme choc subi en 2020. Les éléments attestant de ce redressement spectaculaire se multiplient, notamment aux Etats-Unis, qui tirent une nouvelle fois l’économie mondiale grâce à leurs mesures de relance budgétaire et à une campagne de vaccination réussie. Le redémarrage de l’activité économique libère une demande refoulée inédite. L’Europe est elle aussi sur le point de connaître une impulsion similaire grâce à la levée progressive des restrictions liées à la pandémie.

La reprise mondiale en cours est très vigoureuse. La croissance mondiale cette année sera la plus forte depuis au moins 40 ans alors que l’économie se remet de l’énorme choc subi en 2020. Les éléments attestant de ce redressement spectaculaire se multiplient, notamment aux Etats-Unis, qui tirent une nouvelle fois l’économie mondiale grâce à leurs mesures de relance budgétaire et à une campagne de vaccination réussie. Le redémarrage de l’activité économique libère une demande refoulée inédite. L’Europe est elle aussi sur le point de connaître une impulsion similaire grâce à la levée progressive des restrictions liées à la pandémie.

Le revers de la médaille cependant est que cette accélération massive de la demande met en question les capacités de production, les chaînes d’approvisionnement et la flexibilité du marché du travail. Les pénuries et la rareté commencent à se manifester visiblement dans de nombreux secteurs économiques, des composants électroniques aux matériaux de construction, à la main d’œuvre et aux capacités de transport. Cette situation tire les prix vers le haut et ravive les craintes d’inflation. Après avoir été chaudement accueillies l’an dernier en tant que solution à l’effondrement historique de l’activité économique, les politiques monétaires et budgétaires ultra-accommodantes sont de plus en plus jugées susceptibles d’entraîner une surchauffe de nature à menacer la stabilité économique à l’avenir. Bien que soucieux de ne pas retirer leur soutien de façon trop précoce, les banques centrales et les gouvernements se concentrent désormais sur l’étape suivante qui consistera à mettre fin aux politiques d’exception mises en œuvre pour faire face à la pandémie. Ainsi, l’apogée du soutien des banques centrales et des pouvoirs publics est très probablement derrière nous.

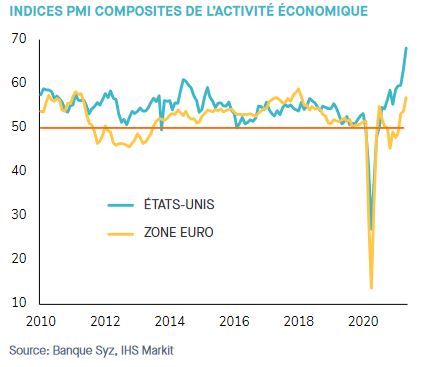

En parallèle, le pic de la croissance économique a vraisemblablement déjà été atteint aux Etats-Unis. Nous ne pouvons raisonnablement compter sur la poursuite du rythme effréné du redressement constaté depuis le début de l’année. Le maintien du taux de croissance actuel aux Etats-Unis serait déjà une excellente nouvelle dans ce contexte.

L’Europe va enregistrer une très forte croissance grâce à la levée progressive des restrictions, tandis que la reprise aux Etats-Unis peut difficilement s’accélérer encore et devrait se stabiliser à un niveau élevé,

Le reste du monde n’en est pas encore à ce stade. L’Europe demeure dans une phase d’«accélération» grâce à l’assouplissement des restrictions liées à la pandémie et au déploiement des vaccins, et cet élan alimentera la dynamique mondiale ces prochains mois. Plusieurs grands pays émergents sont confrontés à l’association néfaste d’une recrudescence du Covid-19 et d’une accélération de l’inflation, et accusent un train de retard dans ce cycle économique mondial positif.

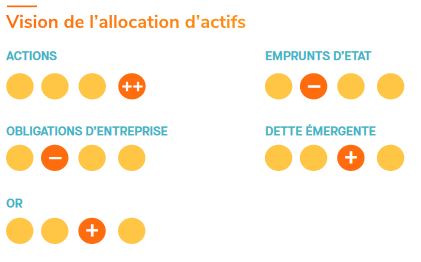

Le contexte actuel reste propice aux actifs liés à la croissance mondiale. Les actions en particulier sont soutenues par l’effet combiné d’une dynamique économique positive et du bas niveau des taux d’intérêt, et restent pour l’heure la classe d’actifs la plus attrayante. Aux Etats-Unis toutefois, où les valorisations reflètent déjà ce redressement de l’économie, le pic des mesures de relance et de la croissance laisse une faible marge de nouvelle progression à court terme. Il semble dès lors judicieux de prendre des bénéfices sur certaines positions afin d’engranger en partie les performances spectaculaires enregistrées depuis les creux de mars 2020. Par contre, les marchés cycliques comme la zone euro et le Royaume-Uni, ou des secteurs tels que les valeurs financières ou les matériaux, conservent un potentiel de hausse face à la poursuite du redressement de la croissance mondiale. Ces derniers vont tirer parti de la remontée des anticipations de croissance et d’inflation attendue tout au long des trois mois à venir. L’euro et la livre sterling bénéficieront également d’une dynamique favorable par rapport au dollar américain ces prochains mois.

En revanche, la dynamique de la croissance et de l’inflation reste problématique pour les actifs obligataires d’une manière générale, les taux longs étant susceptibles de grimper sur l’ensemble des marchés. Des poches de valeurs subsistent néanmoins dans l’univers obligataires, notamment la dette subordonnée ou celle des marchés émergents, mais dans l’ensemble, il serait prématuré d’accroître notre exposition actuellement faible aux actifs obligataires. Alors que la remontée des rendements obligataires se poursuit, l’or semble offrir une alternative plus attrayante au niveau des portefeuilles, ce dernier étant susceptible de bénéficier de la résurgence des craintes d’inflation... à condition que la Réserve fédérale américaine maintienne son ton conciliant.