Même le choc externe de l’effondrement d’Archegos Capital Management en fin de mois a réussi l’exploit de ne pas ébranler la tendance structurelle du marché.

La reprise économique mondiale s’est poursuivie au mois de mars, avec de plus en plus de signes d’amélioration sur les fronts de l’activité industrielle et du commerce. Aux Etats-Unis, les ventes de détail ont affiché leur deuxième plus forte hausse depuis 1992 et la progression de la production manufacturière a atteint un plus haut sur presque quarante ans.

Ces progrès économiques ont donné lieu à un regain des anticipations d’inflation des investisseurs. Même le choc externe de l’effondrement d’Archegos Capital Management en fin de mois a réussi l’exploit de ne pas ébranler la tendance structurelle du marché.

La hausse des rendements des bons du Trésor américain, qui reflète les anticipations d’ajustement des taux d’intérêt face à l’accélération de la reprise, a été contenue par les déclarations de la Réserve fédérale. La banque centrale américaine a rappelé aux investisseurs que ses priorités étaient l’économie réelle, le chômage et le ciblage d’une inflation moyenne, et qu’elle ne voyait aucune raison de remonter les taux avant 2023.

Soutenu par la relance budgétaire et monétaire, le rythme des injections de vaccins dans les pays occidentaux exerce une grande influence sur la vitesse de la reprise économique. Les campagnes de vaccination britannique et américaine montrent chacune que l’activité peut vite se redresser après les confinements, après l’exemple déjà fourni par la Chine en Asie l’année dernière. Ces faits sont rassurants pour l’Union européenne, où de nombreux Etats, notamment la France et l’Allemagne, ont dû mettre à nouveau en place des mesures de restriction.

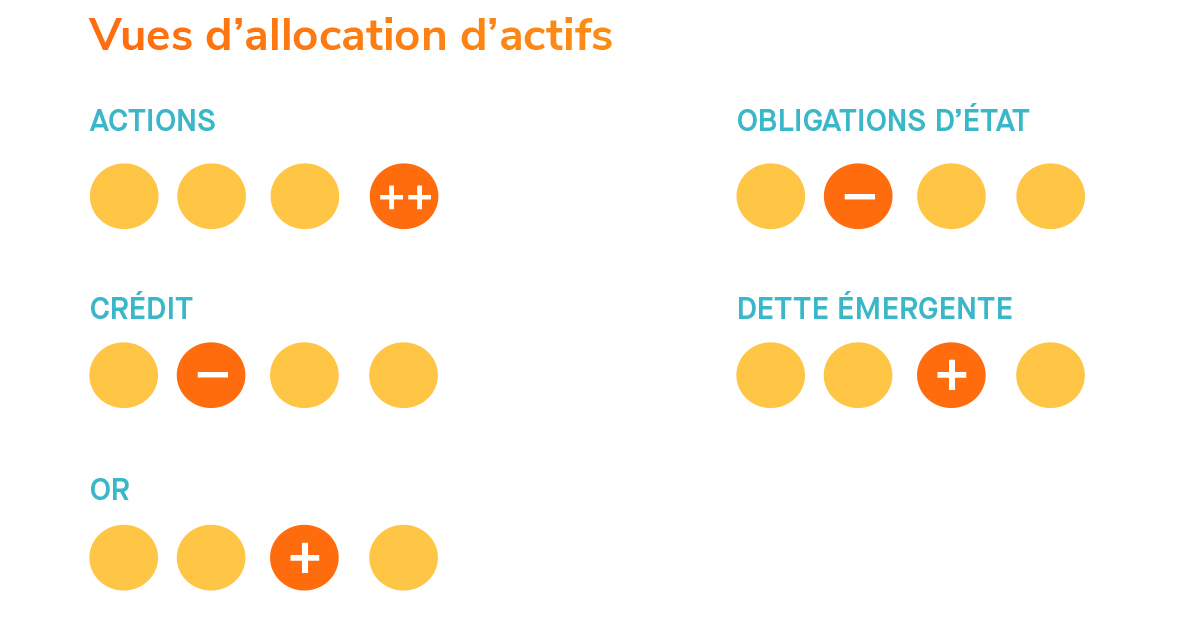

Une fois encore, mars a souligné que l’évolution des marchés actions en 2021 restait dictée par les anticipations de réflation macroéconomique plus que par des facteurs propres aux titres individuels. Dans ce contexte, les actions demeurent la classe d’actifs la plus attrayante, dans la mesure où la reprise mondiale favorise la croissance des bénéfices et compense les éventuelles hausses des rendements obligataires. De fait, la Fed a régulièrement répété qu’elle tolèrerait des taux en hausse tant que ceux-ci reflétaient l’embellie des perspectives économiques, elle-même favorable aux actions.

La reprise gagnant en maturité et à l’approche de la saison des résultats du premier trimestre, les marchés devraient réagir davantage aux fondamentaux individuels des actions et créer des différenciations entre les secteurs et les entreprises. L’attention des investisseurs se tournera alors de nouveau vers les secteurs contenant davantage d’actions de qualité, comme les technologies. D’ici là, nous maintenons notre biais cyclique dans nos allocations sectorielles et géographiques aux actions, et nous restons prudents vis-à-vis des actifs obligataires, vulnérables aux tensions haussières des taux à long terme.

Les fragilités des marchés du crédit n’ont pas été mises en exergue par la pandémie grâce au soutien de la liquidité apportée par les banques centrales et les mesures budgétaires des gouvernements. Les entreprises ont mis à profit ces conditions pour se refinancer à des taux très avantageux. Et même si les obligations à haut rendement demeurent corrélées aux actions, les crédits commerciaux sont favorables Nous n’identifions pour l’instant aucun catalyseur susceptible de changer la situation.

Nous ne sommes pas au bout de ce cycle de réflation et nous ne voyons pas encore de signes du retour de la tendance «à la Japonaise» à long terme au niveau de l’économie mondiale. La normalisation des taux d’intérêt étant loin d’être achevée, tout comme le déroulement des dispositifs de soutien monétaire et budgétaire, il est de toute évidence trop tôt pour des ajustements radicaux dans les portefeuilles.