A première vue, il est facile d’identifier ce qui pourrait faire dérailler les marchés boursiers mondiaux. Les sources d’inquiétude sont nombreuses – d’une deuxième vague aux tensions commerciales entre les Etats-Unis et la Chine.

Les marchés actions enregistrent un rebond depuis trois mois, mais les investisseurs devraient-ils se gar¬der de crier victoire trop vite? A première vue, il est facile d’identifier ce qui pourrait faire dérailler les marchés boursiers mondiaux. Après tout, les sources d’inquiétude sont nombreuses – d’une deuxième vague aux tensions commerciales entre les États-Unis et la Chine.

Toutefois, en tant qu’investisseurs, il est important de procéder à une évaluation objective de la dynamique macro-économique sous-jacente. Pour les marchés, l’important n’est pas tant la situation en termes absolus, mais plutôt dans quelle mesure la réalité est en phase avec les attentes du marché.

Jusqu’à présent, les résultats sur l’ensemble des fronts, qu’il s’agisse de la reprise de la croissance économique dans le contexte du Covid-19 ou des tensions entre les États-Unis et la Chine, se sont révélés meilleurs que prévu. Tous ces éléments, dont chacun tente de déterminer le potentiel baissier, relèvent désormais du domaine des «inconnues connues», si bien qu’il est peu probable qu’ils déclenchent une réaction importante du marché.

La conjoncture macro-économique reste globalement positive. Dans l’ensemble, les données économiques indiquent une amélioration, notamment une dynamique positive portée par les secteurs de la consommation et des services dans toutes les grandes économies.

Grâce aux aides publiques, les pertes de revenus de nombreux ménages n’ont pas été aussi importantes qu’on le craignait, et certains ont même réalisé des gains, soit en réduisant leurs dépenses, soit en bénéficiant de prestations en sus de leurs salaires, une situation extrêmement inhabituelle dans le cadre d’une crise. Le relâchement progressif des mesures de confinement relance la consommation, et de ce fait soutient la reprise – même si cette dernière ne prend pas la forme en «V» que certains espéraient. En revanche, les dépenses sont inférieures aux niveaux d’avant la crise, et pour certains secteurs toujours confrontés à des difficultés, comme l’hôtellerie, la route s’annonce longue et incertaine.

Toutefois, au bout du compte, nous considérons le risque d’une deuxième vague comme une source potentielle de volatilité. Un confinement total est très peu probable à ce stade, car il serait trop coûteux pour les économies, et les systèmes de santé ont à présent mis en place les processus nécessaires pour faire face à une résurgence des cas.

Les mesures de confinement, du moment qu’elles restent temporaires ou localisées, ne devraient pas briser l’élan de la reprise. Aux États-Unis, par exemple, même si les plus grands états, la Californie et la Floride, restent sous le coup de mesures de confinement, ils ne représentent pas un pourcentage suffisant du PIB pour affecter la reprise au niveau national.

La dynamique économique positive, combinée aux taux nominaux extrêmement bas et aux injections de liquidités des banques centrales, crée un environnement où chacun cherche à investir dans des actifs qui offriront un revenu réel nominal, de préférence positif, sur les deux à trois prochaines années. Tant que les taux des emprunts d’État resteront faibles en termes nominaux et négatifs en termes réels, la chasse effrénée au rendement continuera de plus belle.

Le crédit, même s’il offre du rendement en termes absolus, est moins attractif qu’il y a trois mois. En termes relatifs, le marché actions offre d’avantage d’opportunités. Toutefois, les investisseurs doivent être sélectifs et trouver des sociétés qui continueront d’afficher une activité et un chiffre d’affaires positifs dans plusieurs années, dans un secteur qui ne sombrera pas dans l’obsolescence post-Covid; le corollaire étant que certains secteurs du marché des actions deviendront victimes de leur propre succès. Les investisseurs doivent être très attentifs aux prix qu’ils sont prêts à payer dans le monde «d’après».

Dans l’ensemble, les tendances des derniers mois restent en place. Autrement dit, les valorisations des secteurs des technologies, de la consommation et de la santé continuent de progresser. Dans le même temps, les secteurs fortement impactés par le Covid continuent d’être pénalisés. Si un vaccin est mis à disposition, le potentiel de rattrapage de ces secteurs sous-performants, comme l’hôtellerie, les voyages et les loisirs, sera rapide et très important. Nous suivons le risque de rotation sectorielle, mais nous pensons qu’il est encore trop tôt pour se positionner dans ce sens.

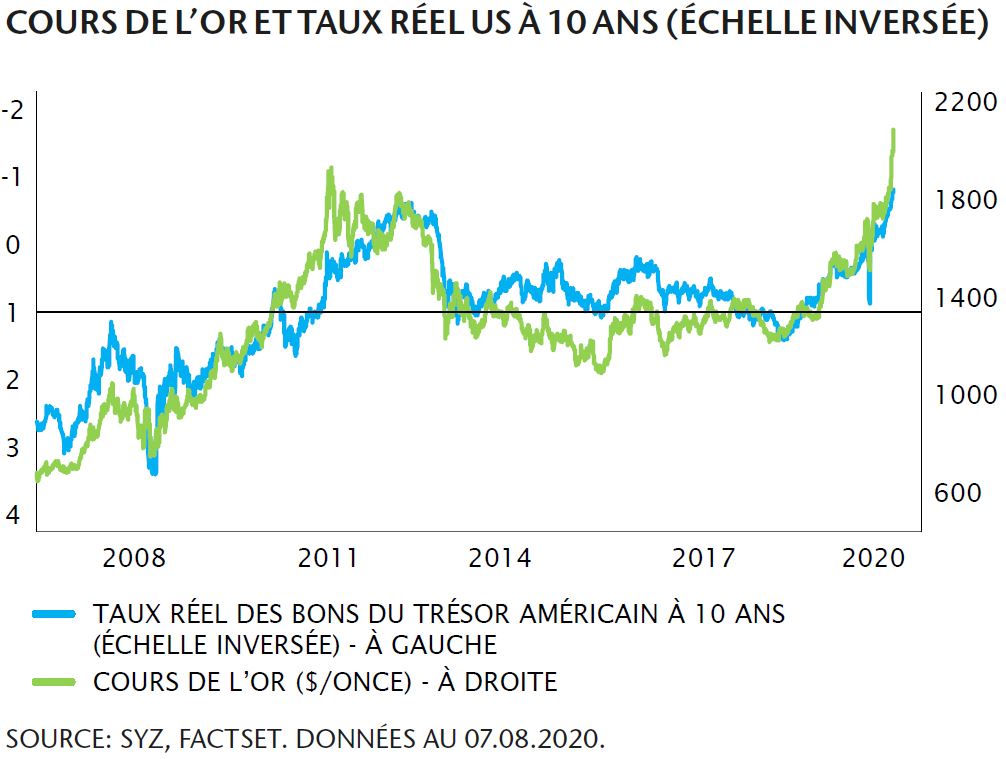

Les obligations indexées sur l’inflation restent attractives par rapport aux obligations d’État nominales, compte tenu de la baisse des taux réels. Récemment, la corrélation inverse entre l’or et les taux réels a été particulièrement forte. En fait, la dernière accélération montre que l’or est en avance sur les taux réels, anticipant de nouvelles baisses. Ce phénomène est lié aux attitudes des banques centrales vis-à-vis de l’inflation, notamment de la Fed, qui a initié une revue de sa stratégie d’inflation.

A l’heure actuelle, la Fed a un double mandat: viser le niveau de chômage le plus bas possible et assurer la stabilité des prix. Ces dernières années, la faiblesse continue de l’inflation a soulevé des questions sur ce cadre et sur l’objectif fixé à 2%, qui a justifié les relèvements de taux et la fin de l’assouplissement quantitatif (QE). En septembre, la Fed devrait annoncer un nouvel objectif d’inflation moyenne, qui visera une moyenne de 2% sur plusieurs années. Ainsi, si l’inflation dépasse 2% après deux années à 1%, la banque ne cherchera pas à l’abaisser tant qu’elle n’atteindra une moyenne à 2% sur la période.

Ce système devrait favoriser la spéculation sur les cours de l’or, car les taux réels pourraient être autorisés à baisser davantage. Étant donné que l’or n’a pas de valeur fondamentale, nous ne serions pas surpris de voir les cours augmenter encore – de 10% voire davantage.

A l’heure où les économies développées convergent vers une croissance et une inflation plus faibles, ou se « japonisent », nous pensons que l’inflation n’est pas un risque structurel durable. L’époque de l’inflation à deux chiffres est révolue. Une hausse de 1% à 2,5% ne constitue pas un risque inflationniste. Si les banques centrales optent pour une mesure de l’inflation moyenne et ne réagissent pas immédiatement aux changements, l’inflation disposera d’une marge de progression, mais cela ne modifiera pas l’environnement structurel qui empêche un véritable développement de l’inflation.

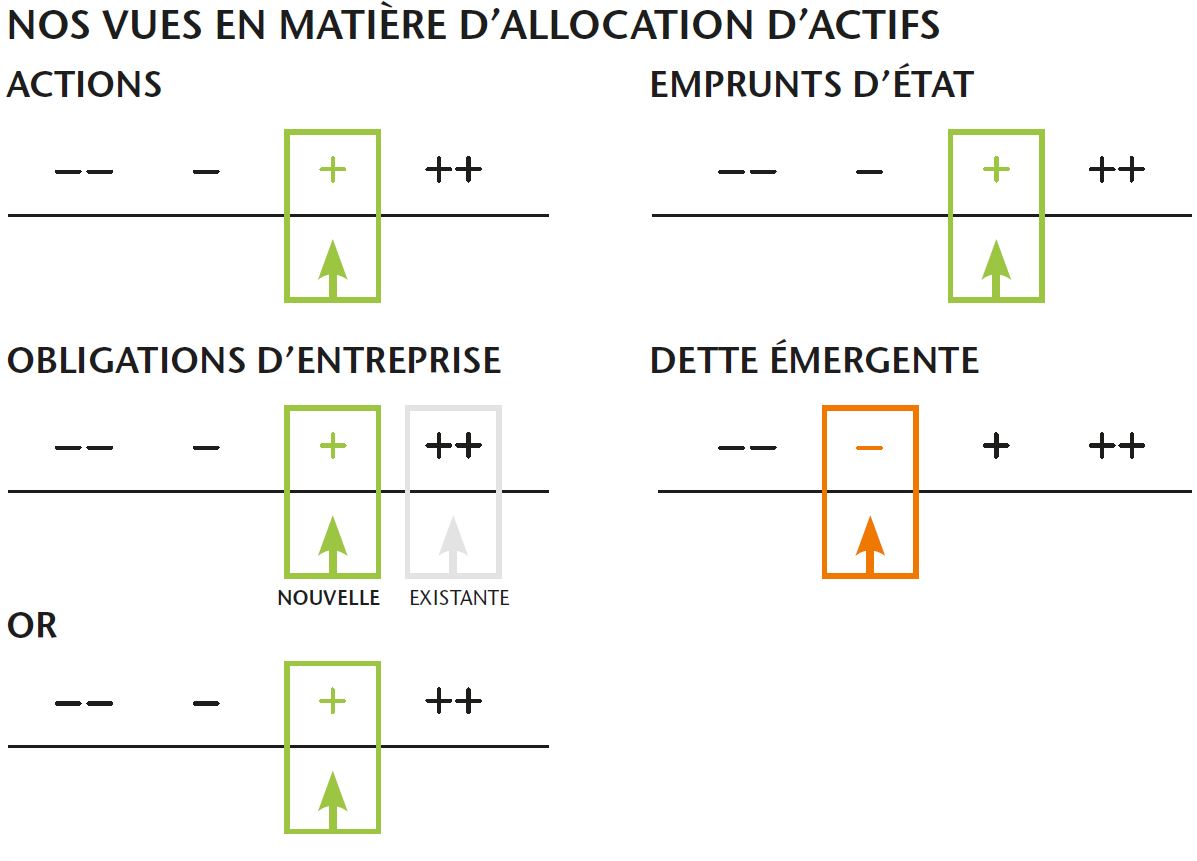

Nous avons maintenu notre positionnement positif sur les actions ainsi que notre préférence pour le crédit IG et les obligations indexées sur l’inflation. Nous avons légèrement réduit notre préférence pour le crédit IG, qui était à l’allocation maximale pour profiter d’une opportunité comme il n’en arrive qu’une fois tous les dix ans. Bien qu’il ait enregistré des performances très solides et une faible volatilité, il recèle désormais moins de valeur et ne constitue plus une si bonne affaire.

Parallèlement, nous avons accru notre préférence pour le haut rendement. Jusqu’au mois dernier, nous étions sous-investis dans le haut rendement, malgré des valorisations attractives car nous estimions qu’il n’y avait pas suffisamment de visibilité pour nous positionner sur des obligations de qualité inférieure. A présent, avec la confirmation du soutien des banques centrales, nous sommes plus confiants pour accroître notre allocation. Au-delà du récent rebond, les valorisations restent attractives.

Le fait que les prochaines élections présidentielles américaines n’occupent pas le devant de la scène souligne à quel point la période que nous vivons est exceptionnelle. S’il est vrai qu’une victoire des démocrates pourrait entraîner des hausses d’impôts et une régulation plus forte dans les secteurs de la santé et de la finance, le contexte actuel n’incite guère le gouvernement à adopter une approche trop agressive.

Normalement, lorsqu’un gouvernement démocrate succède à un gouvernement républicain, il est élu sur des promesses de dépenses publiques, qu’il doit tenir tout en jugulant des déficits alarmants. A présent que les programmes de dépenses ont été approuvés et que les taux d’emprunt sont à 0%, le déficit n’est plus une question importante.

Les dépenses budgétaires bénéficient également du soutien des deux partis. Dès lors, toute hausse d’impôts resterait purement symbolique. Un nouveau gouvernement démocrate ne prendrait pas le risque d’augmenter les impôts et de rétablir une réglementation stricte alors que l’économie se redresse, au risque de rompre cette dynamique.